关于规范方案金融机构资产管理业务的指导意见[分析](完整版)

10页

1、一、基本原则规范金融机构资产管理业务主要遵循以下原则:坚持严控风险的底线思维,把防范和化解资产管理业务的风险放到更加重要的位置,减少存量风险,严防增量风险.坚持服务实体经济的根本目标,既充分发挥资产管理业务的功能,切实服务实体经济的投融资需求,又严格规范引导,避免资金脱实向虚在金融体系内部自我循环,防止产品过于复杂,加剧风险的跨行业、跨市场、跨区域传递.坚持宏观审慎管理与微观审慎监管相结合、机构监管与功能监管相结合的监管理念,实现对各类机构开展资产管理业务的全面、统一覆盖,采取有效监管措施,加强金融消费者保护.坚持有的放矢的问题导向,重点针对资产管理业务的多层嵌套、杠杆不清、套利严重、投机频繁等问题,设定统一的标准规制,同时对金融创新坚持趋利避害、一分为二,留出发展空间.坚持积极稳妥审慎推进,正确处理改革、发展、稳定关系,坚持防范风险与有序规范相结合,在下决心处置风险的同时,充分考虑市场承受能力,合理设置过渡期,把握好工作的次序、节奏、力度,加强市场沟通,有效引导市场预期.二、资产管理业务定义资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构等金融机构接受投资者委托,对受托

2、的投资者财产进行投资和管理的金融服务.金融机构为委托人利益履行勤勉尽责义务并收取相应的管理费用,委托人自担投资风险并获得收益.资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益.出现兑付困难时,金融机构不得以任何形式垫资兑付.金融机构不得开展表内资产管理业务.三、资产管理产品资产管理产品包括但不限于银行非保本理财产品,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品等.依据金融监督管理部门颁布规则开展的资产证券化业务,不适用本意见.四、产品分类资产管理产品按照募集方式的不同,分为公募产品和私募产品.公募产品面向不特定社会公众公开发行.公开发行的认定标准依照中华人民*国证券法执行.私募产品面向合格投资者通过非公开方式发行.资产管理产品按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品.固定收益类产品投资于债权类资产的比例不低于 80%,权益类产品投资于股票、未上市股权等权益类资产的比例不低于 80%,商品及金融衍生品类产品投资于商品及金融衍生品

3、的比例不低于 80%,混合类产品投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类产品标准.明示产品类型金融机构在发行资产管理产品时,应当按照上述分类标准向投资者明示资产管理产品的类型,并按照确定的产品性质进行投资.在产品成立后至到期日前,不得擅自改变产品类型.混合类产品投资债权类资产、权益类资产和商品及金融衍生品类资产的比例应当在发行产品时予以确定并向投资者明示,在产品成立后至到期日前不得擅自改变.产品的实际投向不得违反合同约定,如需调整投资策略,与确定的投资性质产生偏离,应当先行取得投资者同意,并履行登记备案等法律法规以及金融监督管理部门规定的程序.五、投资者资产管理产品的投资者分为不特定社会公众和合格投资者两大类.合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只资产管理产品不低于一定金额且符合以下条件的自然人和法人.家庭金融资产不低于 500 万元,或者近 3 年本人年均收入不低于 40 万元,且具有 2 年以上投资经历.最近 1 年末净资产不低于 1000 万元的法人单位.金融监督管理部门视为合格投资者的其他情形.合格投资者投资于单

4、只固定收益类产品的金额不低于 30 万元,投资于单只混合类产品的金额不低于 40 万元,投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于 100 万元.合格投资者同时投资多只不同产品的,投资金额按照其中最高标准执行.六、投资者适当性管理要求金融机构发行和销售资产管理产品,应当坚持了解产品和了解客户的经营理念,加强投资者适当性管理,向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品.禁止欺诈或者误导投资者购买与其风险承担能力不匹配的资产管理产品.金融机构不得通过对资产管理产品进行拆分等方式,向风险识别能力和风险承担能力低于产品风险等级的投资者销售资产管理产品.金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递卖者尽责、买者自负的理念,打破刚性兑付.七、金融机构及资管从业人员资质要求金融机构开展资产管理业务,应当具备与资产管理业务发展相适应的管理体系和管理制度,公司治理良好,风险管理、内部控制和问责机制健全.金融机构应当建立健全资产管理业务人员的资格认定、培训、考核评价和问责制度,确保从事资产管理业务的人员具备必要的专业知识、行业经验和

《关于规范方案金融机构资产管理业务的指导意见[分析](完整版)》由会员人***分享,可在线阅读,更多相关《关于规范方案金融机构资产管理业务的指导意见[分析](完整版)》请在金锄头文库上搜索。

2023年课题年度执行情况报告

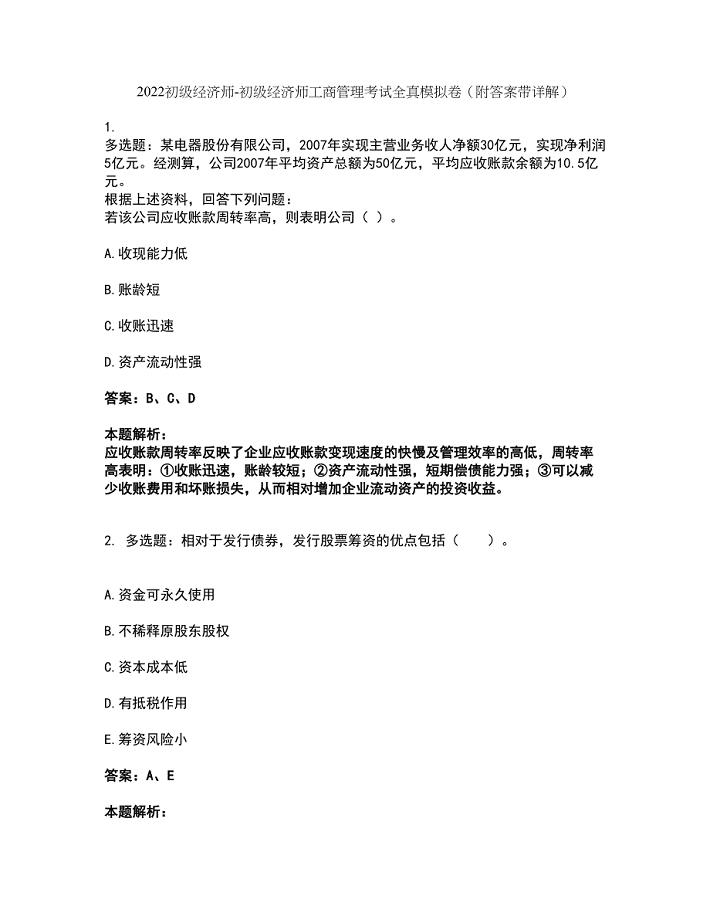

2022初级经济师-初级经济师工商管理考试全真模拟卷42(附答案带详解)

说好普通话写好规范字

山东省八年级地理上册4.2农业学案1无答案新版新人教版

市卫生局卫生监督所学校饮用水污染应急演练

房地产评价中最高最佳使用分析

上市公司年度审计报告模板

15《诗人谈诗》表格教案

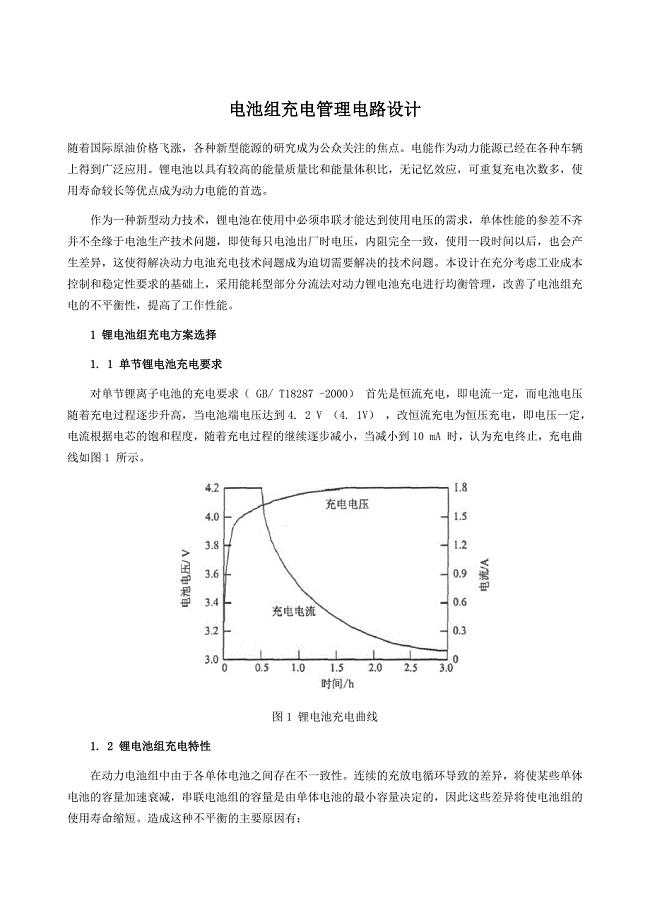

电池组充电管理电路设计

聚苯乙烯泡沫隔板项目可行性研究报告模板备案审批定制代写

高考化学一轮复习 专题1.3 化学计算中常用的几种方法押题专练

教育心理学精选试题(10套)学习参考

化学纤维油剂项目申请报告写作参考模板

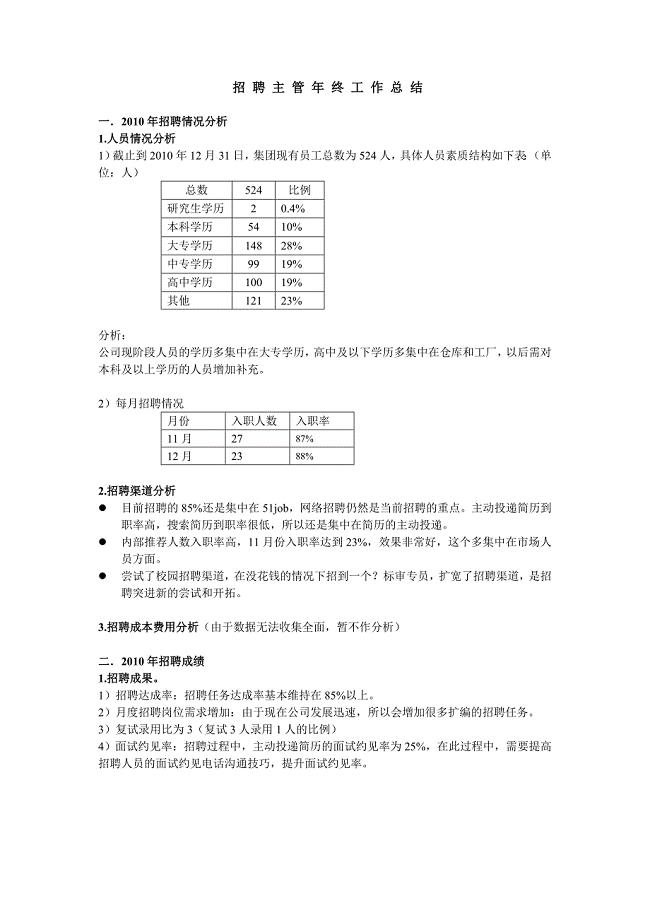

招聘主管年终工作总结

2023年服装公司年终工作总结书(4篇).doc

2022年天津市建筑施工企业“安管人员”C2类专职安全生产管理人员考试历年真题汇总含答案参考19

23、祖先的摇篮

培训工作总结心得汇总范文

管理入股的合作协议书范本

2019-2020学年高中物理 课时分层作业13 量子概念的诞生 光电效应与光的量子说(含解析)教科版选修3-5

货物运输安全生产操作规程

货物运输安全生产操作规程

2023-09-06 3页

入园企业的安全管理方案

2023-01-04 7页

鞋模项目建议书写作模板立项备案申报

2024-02-19 63页

关于加强特困群众保障实施方案

2023-05-14 6页

达州关于成立橡胶助剂技术创新公司可行性报告(模板)

2023-10-27 170页

粮库高支模施工方案

2022-12-01 13页

2021年叉车使用安全管理制度.doc

2023-09-21 4页

饭店客户挂账操作流程及规范

2022-09-09 5页

向透视艺术窗帘项目建议书写作模板用于立项备案申报

2023-03-27 63页

临沂农药产品研发项目实施方案参考模板

2022-12-25 147页