浅析会计电算化的控制制度

7页

1、浅析会计电算化的内部控制制度 摘要:随着科学技术的发展,计算机数据处理技术在会计领域已得到了广泛应用。企业在建立了会计电算化系统后,会计基本上从单纯的手工记账、算账、报账中解脱出来,会计核算的准确性和可靠性得到了很大提高,但是,它也为企业内部控制带来了新的问题和挑战。本文主要分析了会计电算化对内部控制的影响及由此产生的问题,并在此基础上探讨了电算化系统下内部控制的应对措施。 关键词:会计;电算化系统;内部控制 会计电算化是会计工作的发展趋势,已有十几年的发展历史。它由简单的数值计算发展到全面数值核算,进而到具有人工智能的会计管理信息系统阶段,它使会计人员从繁重的手工核算报表中解脱出来,提高了会计信息的及时性、正确性与全面性。但在会计电算化进一步向深层次发展,给企业带来巨大效益的同时,也给企业的内部控制带来更严峻的考验。笔者就会计电算化系统的应用对内部控制制度的影响以及如何完善会计电算化内部控制制度作一些浅析。 一、会计电算化系统内部控制制度的内容 1.会计电算化信息系统的控制内容及形式与手工会计系统存在差异。在传统的手工系统下,控制的内容主要针对经济事项本身的交易,对于一项经济业务的每

2、个环节都要经过某些具有相应权限人员的审核和签章,控制的方式主要是通过人员的职务相分离,职权不相容的内部牵制制度来实现的。而在电算化系统下,业务处理全部以电算化系统为主,出现了计算机的安全及维护、系统管理及操作员的制度职责、计算机病毒防治等新内容。 2.内部控制的对象发生了变化。在电算化系统下,由于会计信息的核算及处理的主体发生了变化,控制的对象也发生了变化。控制对象原来为会计处理程序及会计工作的相容性等,会计资料由不同的责任人分别记录在凭证账簿上以备查验,是以对人的控制为主;而在电算化系统下,会计数据一般集中由计算机数据处理部门进行处理,而财务人员往往只负责原始数据的收集、审核和编码,并对计算机输出的各种会计报表进行分析。这样,内控对象转变为对人与计算机二者为主。 3.控制的实现方式发生了变化。手工会计系统的内部控制以人工控制实现。电算化会计系统的内部控制则具有人工控制与程序控制相结合的特点。电算化系统许多应用程序中包含了内部控制功能,这些程序化的内部控制的有效性取决于应用程序。如程序发生差错,由于人们对程序的依赖性以及程序运行的重复性,增加了差错反复发生的可能性,使得失效控制长期不被

3、发现,从而使系统在特定方面发生错误或违规行为的可能性加大。 4.会计电算化信息系统缺乏交易处理痕迹。手工会计系统中严格的凭证制度,在会计电算化系统中逐渐减少或消失,凭证所起到的控制功能弱化,使部分交易几乎没有“痕迹”,给控制带来一定的难度。 5.会计电算化信息系统中会计信息存储电磁化。电算化系统下,原先会计业务处理过程的凭证、汇总表、分类表等书面档案资料被计算机自动生成的会计信息以电磁信号的形式存储在磁性介质中(如光盘、硬盘等),是肉眼不可见的,很容易被删除或篡改而不会留下痕迹;另外,电磁介质易受损坏,加大了会计信息丢失或毁坏的危险。 6.网络的迅猛发展及其在财务中的进一步应用带来了许多新问题。网络技术无疑是目前IT发展的方向,电算化会计信息系统也不可避免受到其深远的影响,特别是Internet在财务软件中的应用对电算化会计信息系统的影响将是革命性的。 二、会计电算化对企业内部控制制度的影响 1.交易授权、执行等内部控制方法改变。由单一的人工控制转为程序控制和人工控制相结合。在手工会计系统中 ,对于一项经济业务的每个环节都要经过某些具有相应权限人员的签章,内部控制的方式主要是人员的内部

《浅析会计电算化的控制制度》由会员公****分享,可在线阅读,更多相关《浅析会计电算化的控制制度》请在金锄头文库上搜索。

宜黄县车站拆迁安置房工程招标文件

am和dsb振幅调制器的设计

初中生主题班会教案内容

带压开采措施

上海电力学院设计论文

自信演讲稿模板合集八篇

黄芪的功效与作用及食用禁忌

销售求职自我介绍(通用15篇)

人防车库及小高层钢筋施工方案

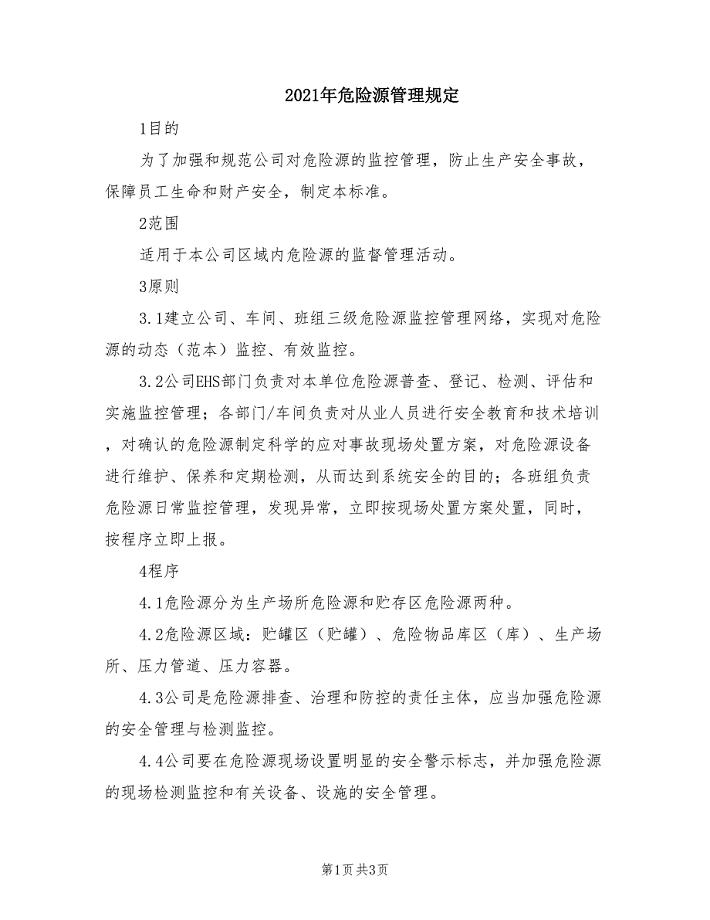

2021年危险源管理规定.doc

商洛物业管理设备项目招商引资方案

(完整word版)涵洞工程施工方案

浙江省绍兴博物馆招考2名编外工作人员模拟试卷【附答案解析】【5】

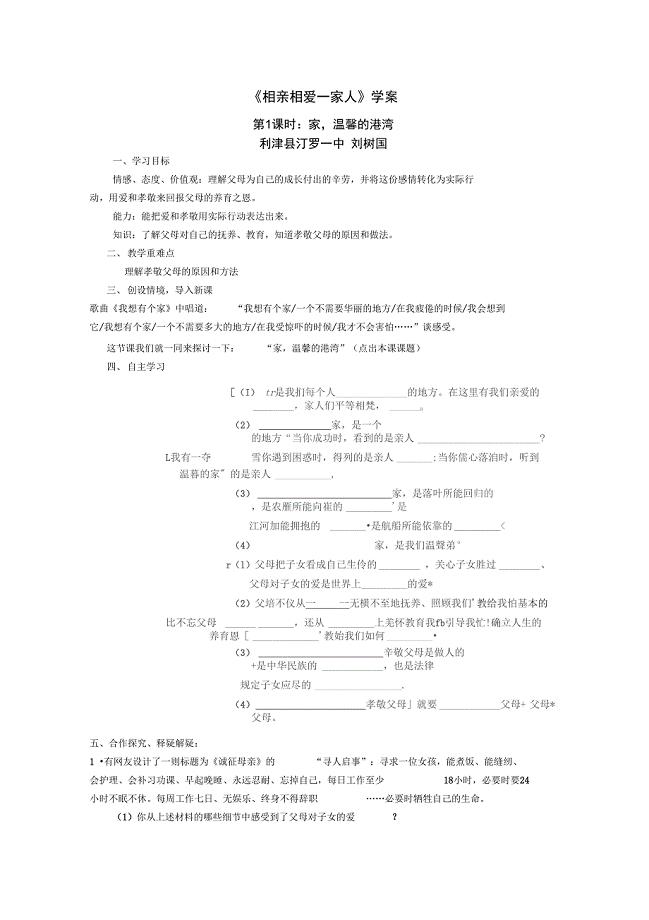

《相亲相爱一家人》学案正式版

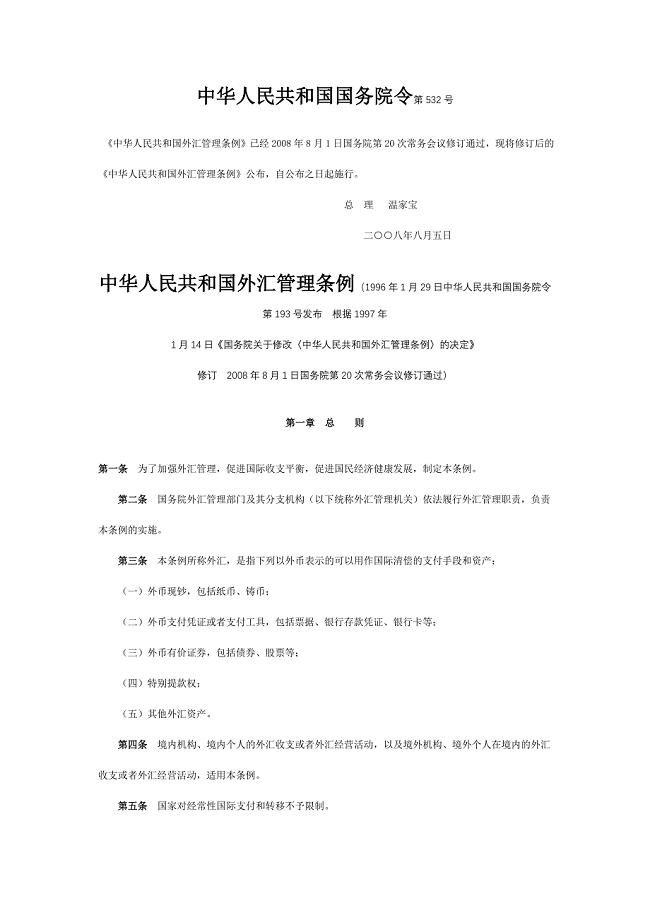

中华人民共和国国务院令外汇管理条例

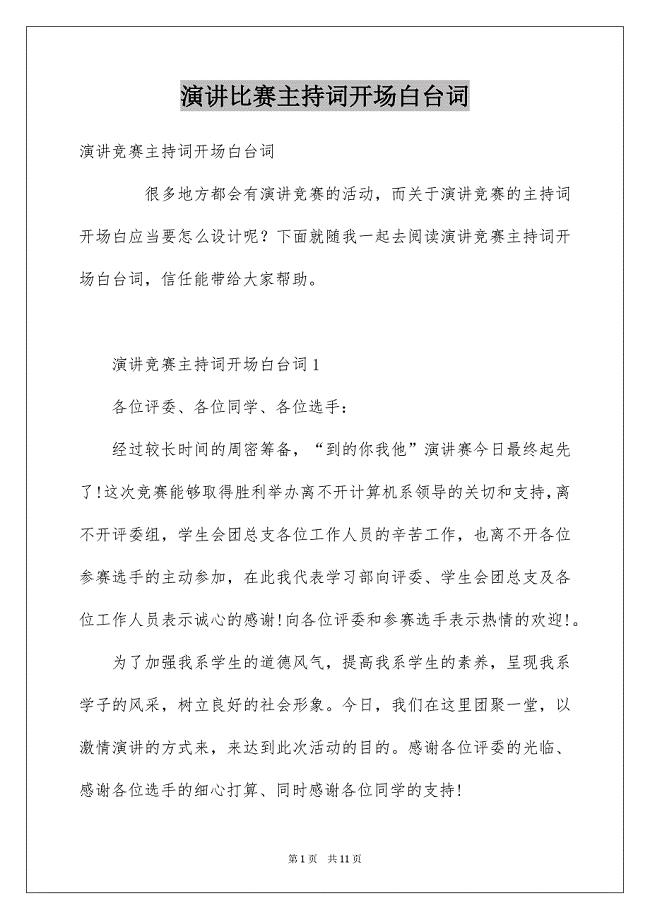

演讲比赛主持词开场白台词

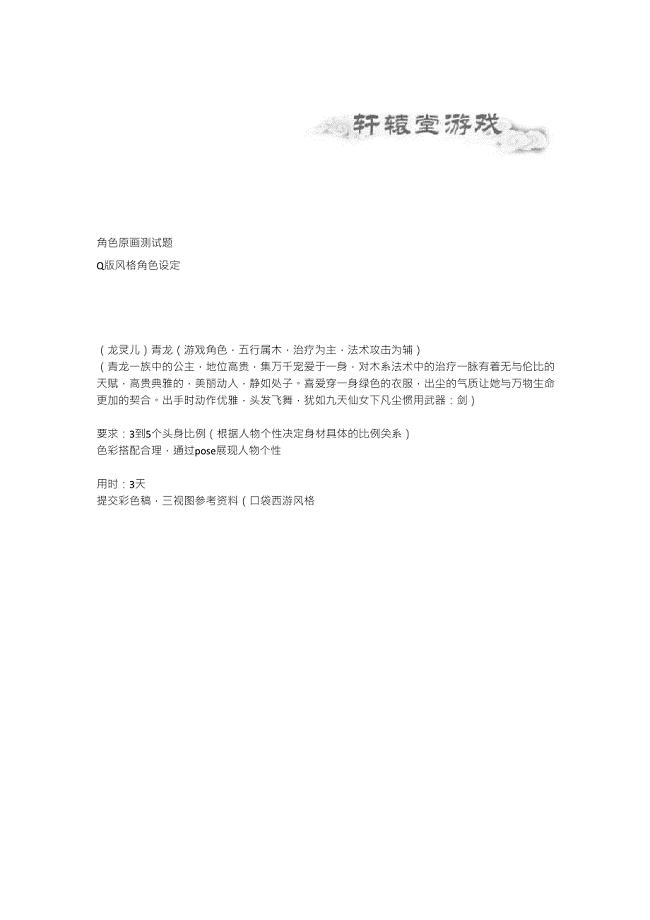

角色原画测试题1

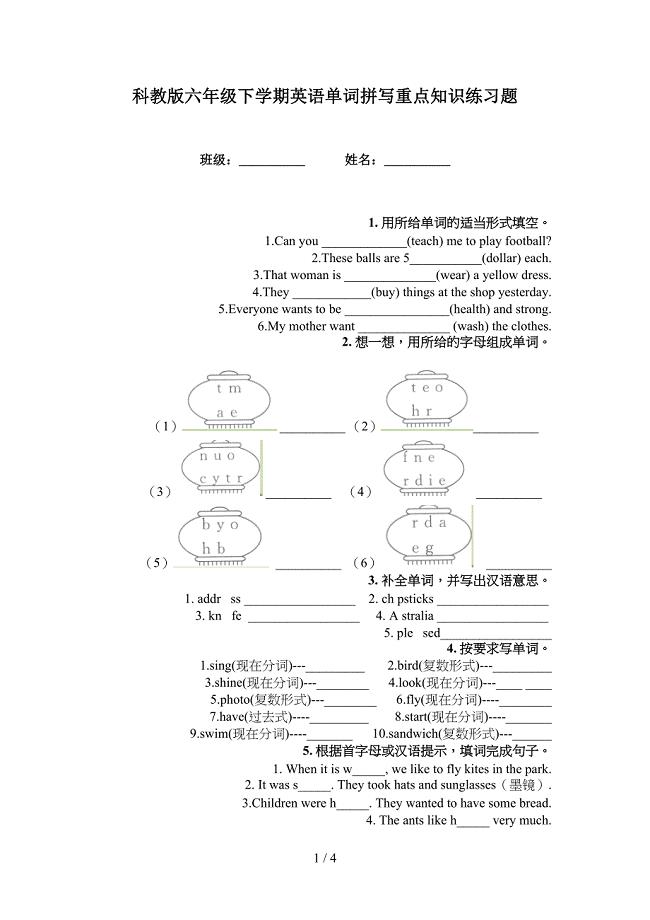

科教版六年级下学期英语单词拼写重点知识练习题

毕业设计(论文)基于层次分析法的企业项目投资风险评价模型研究

《蓝色的树叶》教学设计

先秦齐地教育思想英译与传播研究

先秦齐地教育思想英译与传播研究

2024-02-06 11页

艺术省级范文两篇

2023-12-11 6页

生物蛋白胶外支架预防移植静脉早期损伤的实验研究

2022-08-15 16页

机械电子工程课程设计基于51单片机的8路抢答器

2022-08-05 28页

林业苗圃苗木的保护方法探究

2022-11-26 4页

老年髋部骨折合并糖尿病围手术期治疗探讨

2024-02-16 7页

杭州农业科学研究院岗位应聘报名表

2023-03-11 5页

分层教学与成本会计实务课程的联系

2023-12-09 4页

互联网金融核心竞争力的经济学分析

2023-10-11 4页

基于Android文本阅读器

2022-10-11 45页