审计学原理练习题 带答案

8页

1、审计学练习题1、注册会计师在对W公司进行审计时,发现W公司有一笔赊销给甲公司的业务没有记录,则其主要违反财务报表中应收账款的相关认定是( C)。A、发生 B、存在 C、完整性 D、计价和分摊 2、下列关于重要性、审计风险和审计证据之间关系的表述中不正确的是( D)。A、重要性和审计证据之间成反向变动关系 B、重要性与可接受的审计风险之间成正向变动关系 C、审计证据和可接受的审计风险之间成反向变动关系 D、重要性不影响审计证据的数量,即两者没有关系3、下列关于认定与具体审计目标的说法,错误的是( B)。A、将出售经营性固定资产所得的收入记录为营业收入,将导致分类错误,违反了分类的认定 B、如果不存在某笔应收账款,却将其列入了应收账款明细账中,违反了完整性的认定 C、将他人寄售商品列入被审计单位的存货中,违反了权利和义务的认定 D、检查存货的主要类别是否已披露,是否将一年内到期的长期负债列为流动负债,即是对列报的分类和可理解性目标的运用 4、对被审计单位一定期间的财务收支及有关经济活动的各个方面及资料都进行审计,这种审计种类称为( B )。A财务审计 B全部审计 C内部审计 D专项审计5、

2、对某一特定项目所进行的审计,称为( C )。A局部审计 B财经法纪审计 C专项审计 D民间审计6、函询是通过向有关单位发函了解情况取得证据的一种方法,这种方法一般用于( C )。A无形资产查证 B固定资产查证 C往来款项查证 D流动资产查证7、审计人员亲自到现场盘点实物,证实书面资料与有关财产物资是否相符的方法是( D )。A监督盘存 B观察法 C调节法 D直接盘点8、会计师事务所不得为同一家上市公司同时提供年报审计和( C )A法律服务 B纳税申报C代编财务报表 DIT系统服务9、 注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考虑的是(B )。A.被审计单位所处的生命周期阶段B.基准的重大错报风险C.基准的相对波动性D.被审计单位的所有权结构和融资方式 10、国家审计、社会审计、内部审计三者最大的区别体现在 ( B )A审计内容 B审计主体C审计客体 D审计目的11、下列各项审计中,独立性最强的是 ( B )A国家审计 B民间审计C内部审计 D政府审计12、注册会计师审计的产生主要是由于 ( B )A财产所有权与管理权分离 B财产所有权与

3、经营权分离C提高企业管理水平的需要 D遵守公司法的需要13、关于明显微小的说法中,不正确的是( A)。A、如果不确定一个或多个错报是否明显微小,则认为这些错报是明显微小的 B、明显微小的错报,无论从规模、性质或其发生的环境来看都是明显微不足道的 C、确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积 D、注册会计师应确定一个明显微小错报的临界值 14、注册会计师为了评估风险和设计进一步审计程序,应当制定一个实际执行的重要性,实际执行的重要性跟重要性水平相比较的情况是( B)。A、实际执行的重要性更高 B、实际执行的重要性更低 C、两者相等 D、实际执行的重要性略高 15、在理解重要性概念时,下列表述中错误的是( D)。A、重要性取决于在具体环境下对错报金额和性质的判断 B、如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出的经济决策,则该项错报是重大的 C、判断一项错报对财务报表是否重大,应当将使用者作为一个群体对共同性的财务信息的需求来考虑 D、在重要性水平之下的小额错报,无需关注 16、关于错报,下列说法中正确的是( D)。A、如果错报

4、单独或汇总起来未超过财务报表整体的重要性,注册会计师可以不要求管理层更正 B、错报,指的是某一财务报表项目的金额与按照适用的财务报告编制基础应当列示的金额之间存在的差额 C、超过重要性水平的错报一定构成重大错报 D、注册会计师在审计执业过程中,无需累积明显微小的错报 17、实际执行的重要性通常为财务报表整体重要性的50%75%。下列属于选择较高财务报表整体重要性的情况的是( C)。A、连续审计 B、首次承接审计业务 C、连续审计,以前年度审计调整较少 D、以前年度审计调整较多 18、下列有关审计程序的种类说法中错误的是(B )。A、检查可以为存在提供可靠的审计证据,但不一定能够为权利和义务或计价和分摊等认定提供可靠的审计证据 B、函证只能对账户余额进行询证 C、重新计算可通过手工方式或电子方式进行 D、重新执行通常只用于控制测试,而不用于了解内部控制19、下列关于审计证据的说法中,正确的是(B )。A、审计证据的质量如果存在缺陷,可以增加审计证据的数量以弥补质量上的缺陷 B、审计工作通常不涉及鉴定文件的真伪,但对可能是伪造的或某些文件记录条款发生变动的情况,“职业怀疑”要求注册会计师应

《审计学原理练习题 带答案》由会员cl****1分享,可在线阅读,更多相关《审计学原理练习题 带答案》请在金锄头文库上搜索。

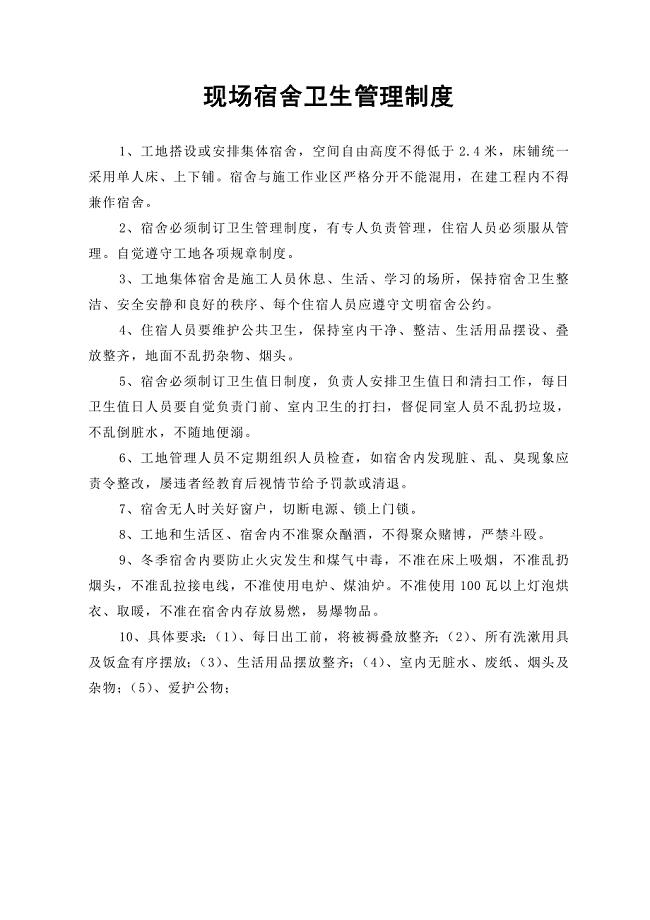

建筑工地卫生管理制度

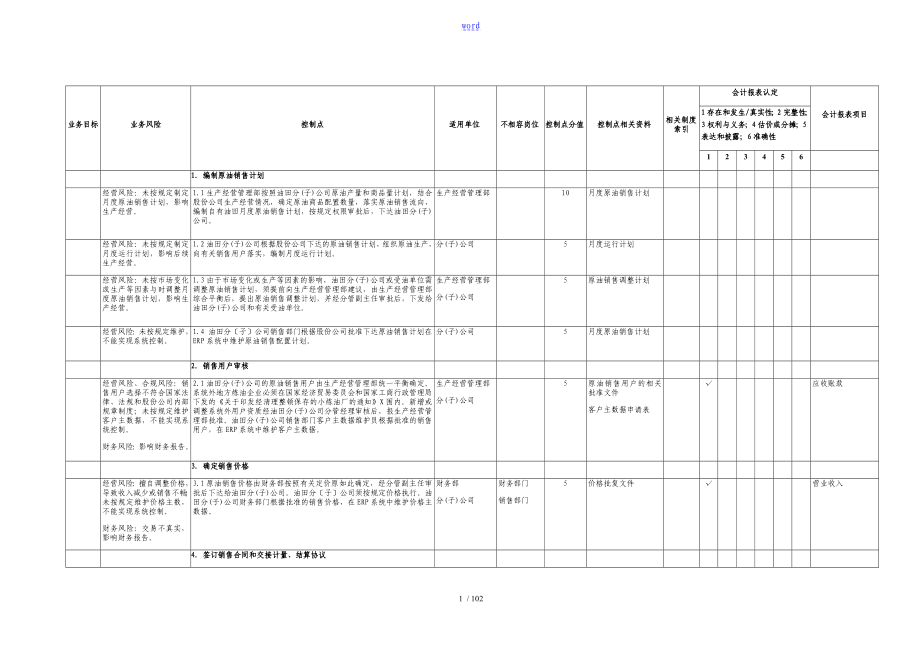

中石化全套内部控制系统规章制度销售管理系统体系文件资料

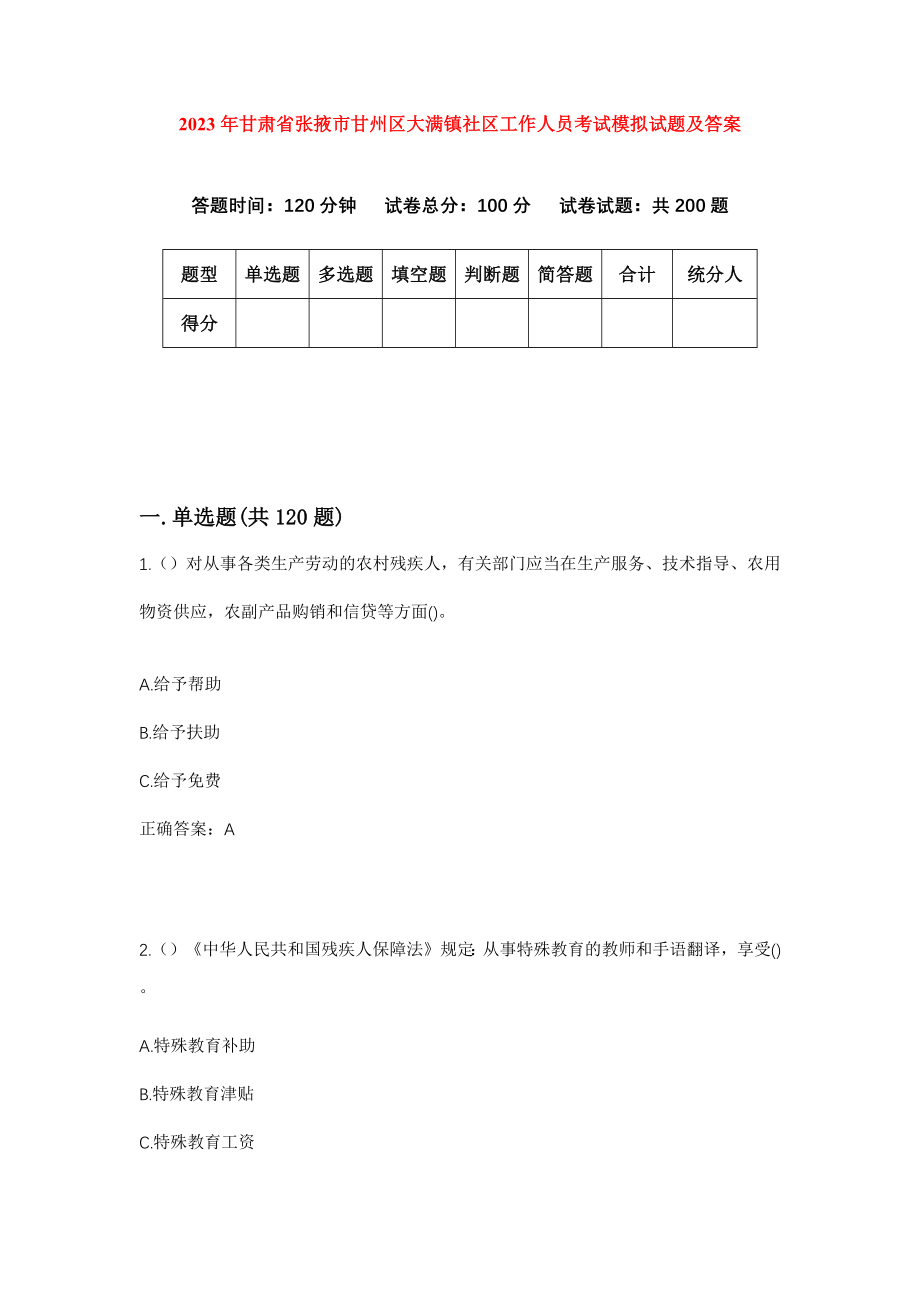

2023年甘肃省张掖市甘州区大满镇社区工作人员考试模拟试题及答案

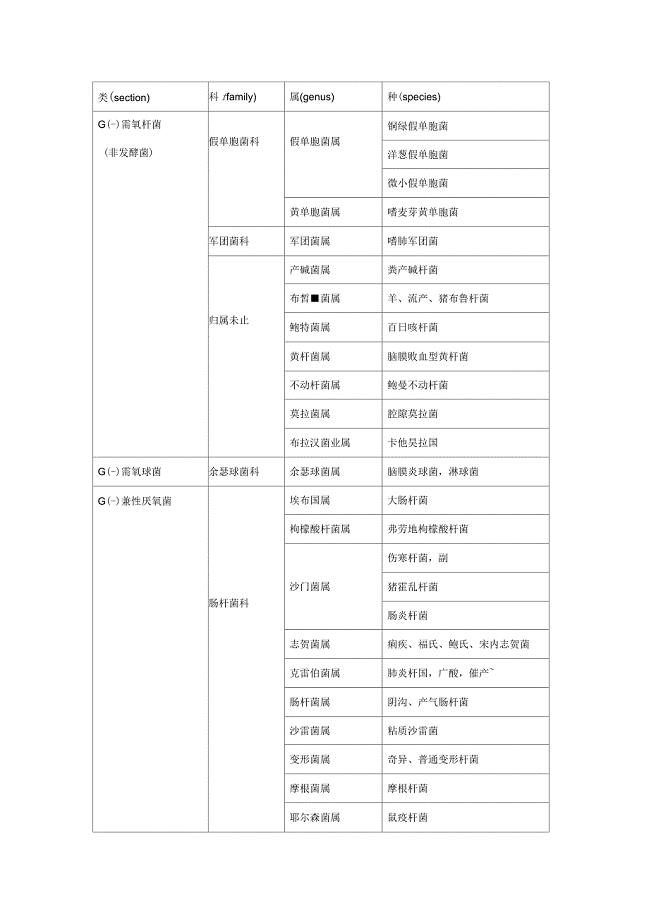

常见致病菌的分类

2022年12月试用期满转正工作总结

八年级语文下册 阅读理解《生命的选择》

企业战略世界最具竞争力企业的经营绝招

如何让客户说竞品的坏话

四人合伙协议书模板

《交通管理与控制》思考题与习题

民办幼儿园年检情况通报

【可编辑】2022年寒假社会实践日记4篇

2012高考英语作文巧应对

中高层管理者继任计划方案

初中九年级数学下册《何时获得最大利润》

代理记账业务规范

地理教师工作计划教学(13篇)

专家讲课劳务合同

总结2020展望2021话题作文600字五篇材料

2022年金属非金属矿井通风资格证书考试内容及模拟题带答案点睛卷29

企业客户管理实用操作手册

企业客户管理实用操作手册

2022-12-14 147页

登康口腔护理用品股份有限公司办事员岗位工作说明书

2023-12-07 3页

建设工程文件归档内容及顺序表

2023-04-01 47页

发展村级集体经济典型实例写作模式

2022-09-22 7页

基于完整医院信息系统的部门级全成本核算的实现-李包罗

2024-02-13 19页

生态经济学复习资料

2024-01-21 9页

php环境搭建手册参考

2023-12-13 7页

关于会计疑难问题汇编

2023-03-17 64页

资讯化专案实施合同签约明鉴

2023-10-21 12页

北京航站楼T3免税店化妆品价格

2023-09-06 7页