如何开展贷前调查的(坚持听、查、核、析搞好贷前调查)

4页

1、坚持听、查、核、析做 好 贷 前 调 查贷前调查是拓展客户、发放贷款的第一道关,是防范风险、减少坏账的重要前提,其调查的真实性和可靠性,对贷款的安全性意义重大。这是决定贷与不贷,贷多贷少,贷款期限和方式的重要依据。具体到农村信用社、农村合作银行和农村商业银行等中小金融机构,其服务的中小企业和个体工商户等客户群体,有相当一部分缺少由独立第三方提供的审计报告,“信息不对称”的情况普遍存在,所以客户经理的贷前调查尤为重要。如果贷前调查过程中,未能对客户的基本情况、经营状况和存在风险有一个客观的了解,甚至走马观花,草草了事,没有真正起到调查作用,这样的调查本身就存在不可轻视的风险。一次不负责任的贷前调查,就有可能导致一笔不良贷款的产生,由此带来的是欠息、逾期、催收甚至起诉等一系列的工作。而银行往往要经过数月甚至数年的时间,才能完成消化,既耗费了银行工作人员的时间和精力,也侵蚀了银行的利润。结合当前农村信用社(农合行、农商行)客户群体的普遍情况和笔者的工作实践,笔者认为,在对客户(尤其是中小企业和个体工商户)的贷前调查中,应当坚持听、查、核、析四个步骤:何谓听?就是听取借款申请人的介绍和讲述。在

2、调查过程中,大部分客户往往会主动介绍自己的基本情况(或者客户经理要求客户进行情况介绍)。这个时候,客户经理所需要做的,就是耐心细致的聆听,并稍加引导,让客户主动的介绍其成立时间(或从业时间)、股权构成、发展经历、经营模式,以及近两年的生产经营情况、销售利润、存在问题、发展规划及借款用途等。在这一过程中,客户经理可就其中未能听清或者感兴趣的内容开展进一步的询问和交流。通这一步骤,客户经理可以对客户的整体情况有一个初步的了解和判断,也建立了进一步深入调查了解的感性材料。何谓查?就是查实借款申请人相关资料。在“听”的基础上,客户经理需要进一步查实借款申请人的相关资料。这一步骤的工作内容包括:查看客户的工商营业执照、税务登记证、组织机构代码证、贷款卡等的原件,并注意有无年检记录;查看客户的财务报表(如果是审计报告,应当关注附注的内容),并与刚才客户介绍内容进行核对;查看客户的资质证明材料(如果建筑企业或者房地产的资质证书,商贸流通企业的代理资格证书,生产加工企业安全生产许可证等)。同时,也应查看客户与生产经营相关的采购合同、销售合同、施工合同等。通过这一步骤,可以对借款主体的资质、借款用途的合

《如何开展贷前调查的(坚持听、查、核、析搞好贷前调查)》由会员cl****1分享,可在线阅读,更多相关《如何开展贷前调查的(坚持听、查、核、析搞好贷前调查)》请在金锄头文库上搜索。

商业银行财务管理实施办法

2022年大学生学业生涯规划书

小商品批发市场项目可行性研究报告

大学生活总结标准范文(2篇).doc

有关优秀教师演讲稿模板锦集九篇

体育教学反思

2022年双方协议书四篇

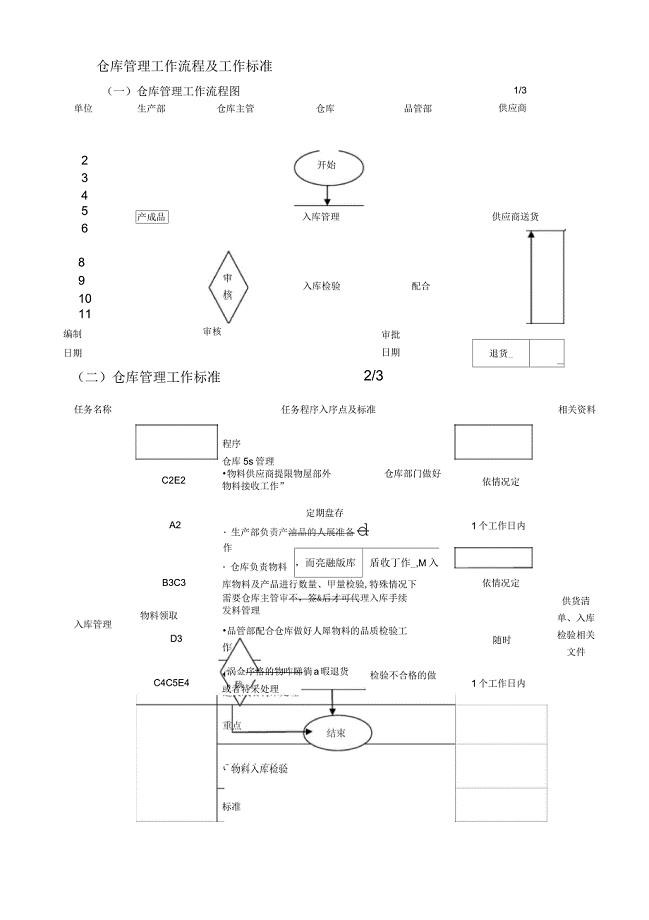

仓库管理工作流程图及工作标准

2023顶岗实习证明(15篇)

专业箱包有限公司创业项目计划书

南开大学21春《个案工作》在线作业二满分答案14

【管理精品】公共设施一览表

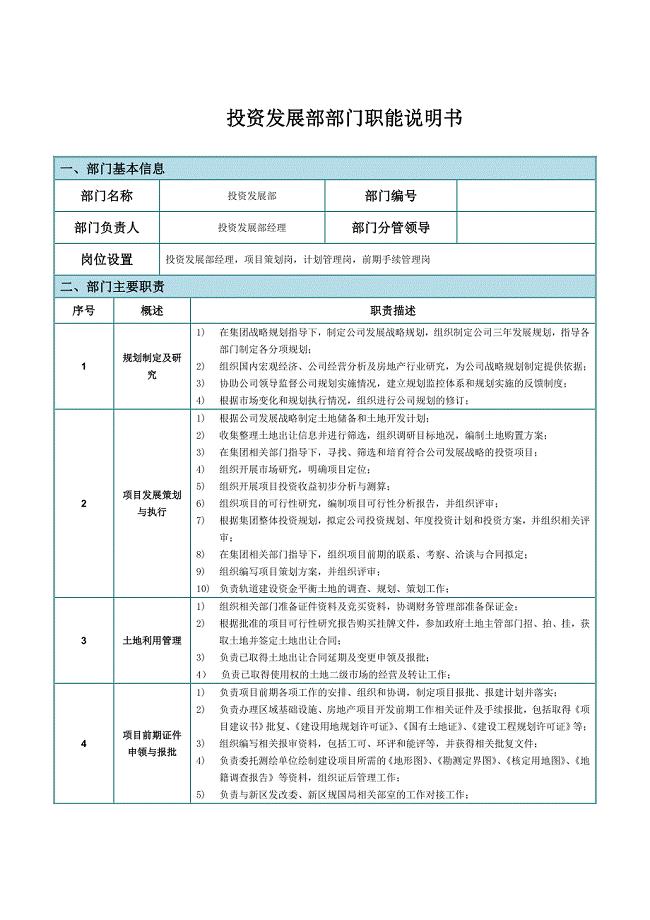

投资发展部部门职能说明书

会计实习的自我鉴定

2023年河南省信阳市固始县张老埠乡社区工作人员考试模拟试题及答案

2023年河北省邯郸市邯山区渚河路街道社区工作人员考试模拟题及答案

三年级部编人教版语文下册修改病句专项复习

新盈中等职业学校财务管理制度

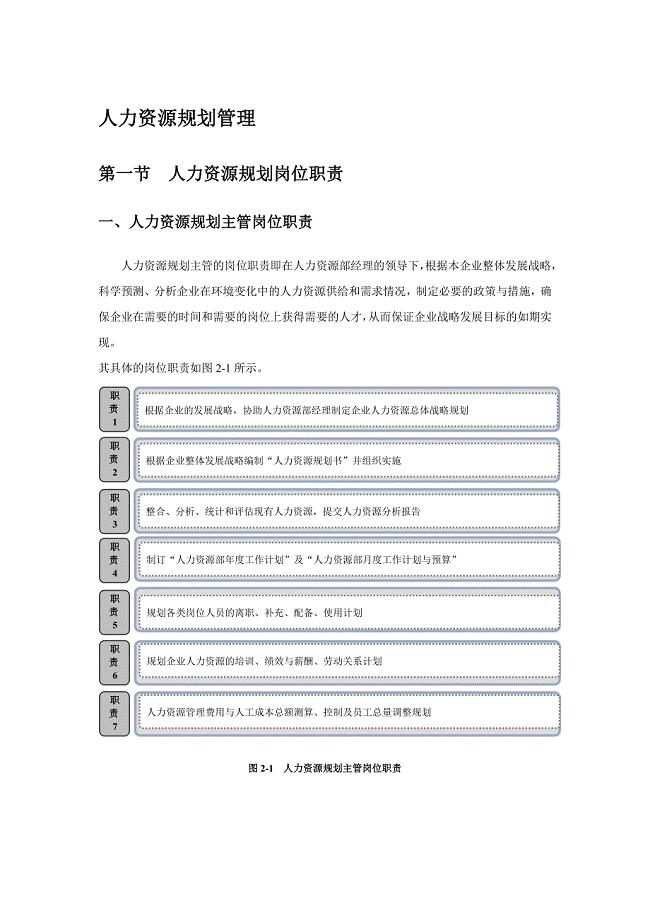

人力资源规划管理内附相关管理表格DOC

年产9万立方米新型可饰面胶合板项目商业计划书写作模板招商融资

物资采购比价管理办法

物资采购比价管理办法

2023-12-22 5页

第9章-双车道公路的交通仿真

2022-07-25 14页

铝型材及热处理概述

2022-10-08 10页

数据库原理模拟试题

2023-05-11 12页

氯碱行业工艺流程

2022-10-22 2页

歌剧和音乐剧的区别

2022-11-19 1页

某水泥工厂生产的优化调度方案

2022-11-15 2页

1钻孔灌注桩试桩方案设计

2022-11-09 20页

幼儿园等级评估自评报告

2023-11-02 13页

古代名剑录考

2022-08-05 22页