企业经济效益评价指标体系的构建和方式

3页

1、企业经济效益评价指标体系的构建问题和方式引言 1997 年,由国家统计局,国家财政局、国家经贸委三家联合颁发的“关于对工业企业经济效益综合指数的评价标准”颁发后,多年来在我国国内的工业企业中起到了一定的推动和促进作用,促使各工业企业对照工业企业经济效益综合指标的评价标准,不断改进生产经营管理工作方式方法,提高企业经济效益起到了一定的积极作用。 一、国际企业经济效益评价体系的理论发展趋势与主要评价模式 西方企业评价大体上经历了四个阶段:19世纪以前的观察性绩效评价;工业革命以后至20世纪初的统计性绩效评价;20世纪初至90年代的财务性绩效评价;20世纪90年代以后的战略性绩效评价。财务性绩效评价仍然是当今国内外企业评价的主流,西方国家主要运用杜邦财务分析休系和华尔比率综合分析法对企业财务状况和经营成果进行综合评价,并形成了一套成熟方法体系。平衡记分法标志着战略性绩效评价阶段的来临,以及财务性绩效评价和战略性绩效评价的互补性和相互综合的趋势。 二、对现行评价经济效益指标体系的评价 我国现行的评价企业经济效益指标体系有二,一个是由国家计委、统计局等部门于1992年提出(1993年初进行了修订

2、)的6项指标(工业产品销售率、工业资金利税率、工业增加值率、工业成本费用利润率、工业全员劳动生产率和营运资金周转率)并在此基础上计算经济效益综合指数(简称六指标体系);另一个是由财政部于1995年1月9日颁布的企业经济效益评价指标体系(试行)中提出的10项指标(销售利润率、总资产报酬率、资本收益率、资本保值增值率、资产负债率、流动比率或速动比率、应收账款周转率、存货周转率、社会贡献率、社会积累率, 简称十指标体系)。 (一)未很好地体现经济效益指标体系的全面性、统一性 从全面性看,六指标体系实际上是站在宏观或工业部门的角度评价工业部门的总体经济效益;十指标体系则主要是站在国家财政的角度评价企业总体经济效益,它们既不是站在社会角度全面反映宏观经济效益,如六指标体系缺乏对非工业部门和消费经济效益的评价,也不是站在企业角度反映微观经济效益,如六指标体系中缺乏对企业资本收益率这一重要指标的评价,十指标体系缺乏对人力资源经济效益的评价。 (二)没能很好地体现评价经济效益指标体系的稳定性、可比性 从稳定性看,评价经济效益指标体系不仅变动频繁,而且内容变动较大,如六指标中没有一个指标与十指标相同;十

3、指标中也没有一个与六指标相同。从可比性看,一是不稳定引起综合经济效益不可比;二是一些指标内涵的不可比。 三是有的指标分子分母口径不科学。 关于十指标体系:第一,从通用性看,十指标体系适用于所有企业,而六指标体系只适用于工业企业。第二,十指标体系中的社会贡献率、总资产报酬率、资本收益率三个效益指标,全面系统地反映了资产与资本的经济效益,兼顾了宏观效益与微观效益;而六指标中的工业资金利税率却起不到这样的作用。第三,十指标体系的效益指标在实用性、导向性方面要比六指标体系好。 三、经济效益评价指标的设计原则 (一)科学性原则 指标的设计既要考虑指标自身理论的科学合理性,又要结合企业实际,追循客观规律,是对客观实际的抽象描述,既要有动态指标,又要有静态指标,既要有定性指标,又要有定量指标,而且每个指标的概念要科学、准确,要有精确的内涵和外延。 (二)全面性原则 指标的设计既要能反映企业财务成果和经管状况,又要能反映企业管理水平和经营能力。因而,既要有财务指标,也应有非财务指标。这样.可以避免统计评价工作出现遗漏,能从不同角度对企业进行全面、综合地考核和评价。 (三)可行性原则 评价指标的设置要从

《企业经济效益评价指标体系的构建和方式》由会员新**分享,可在线阅读,更多相关《企业经济效益评价指标体系的构建和方式》请在金锄头文库上搜索。

小学一年级语文教案-《小小的船》教学设计之七

浅议语文课堂如何做到简约真学

小班美术公开课教案《花衣服》

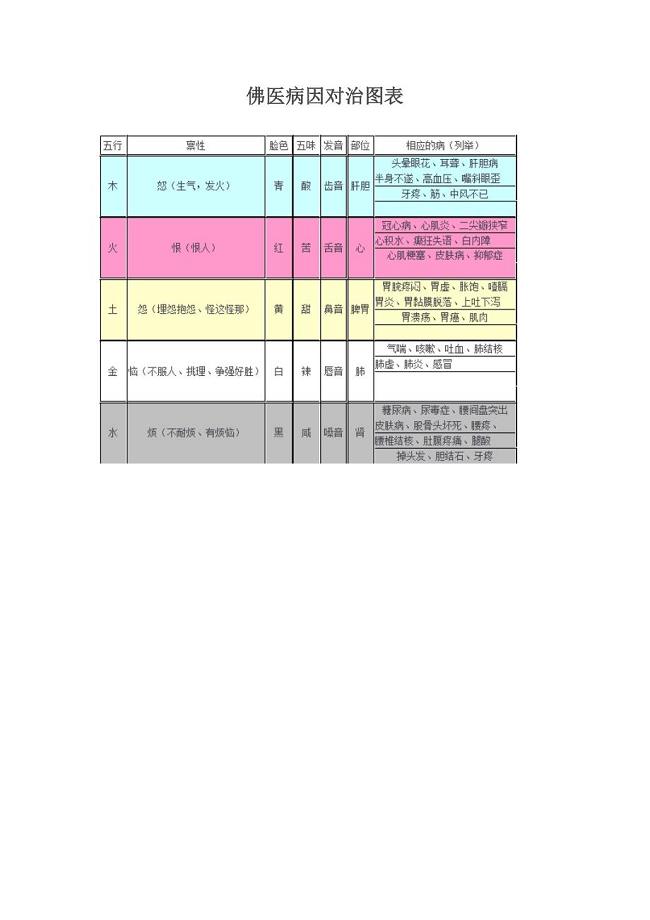

佛医病因对治图表

液体化工码头围堰工程边坡支护施工组织设计

安全生产行政处罚自由裁量权细化基准表

竞赛题目1单透镜构建的最佳成像系统

学生不假外出的检讨书

大学生创新创业训练计划

化妆品生产车间实习总结

2019—2020学年度山东省新泰市第一学期高一第一学段考试高中物理

2023年一年级下学期班主任工作总结(3篇).doc

2021年食品安全应急预案(精选5篇)

依法履行职责使命发挥好维稳戍边特殊作用

九年级英语上册 Unit 5 Look into Science Lesson 29 DNA—The Story of You课时训练 (新版)冀教版

rc吸收计算应用

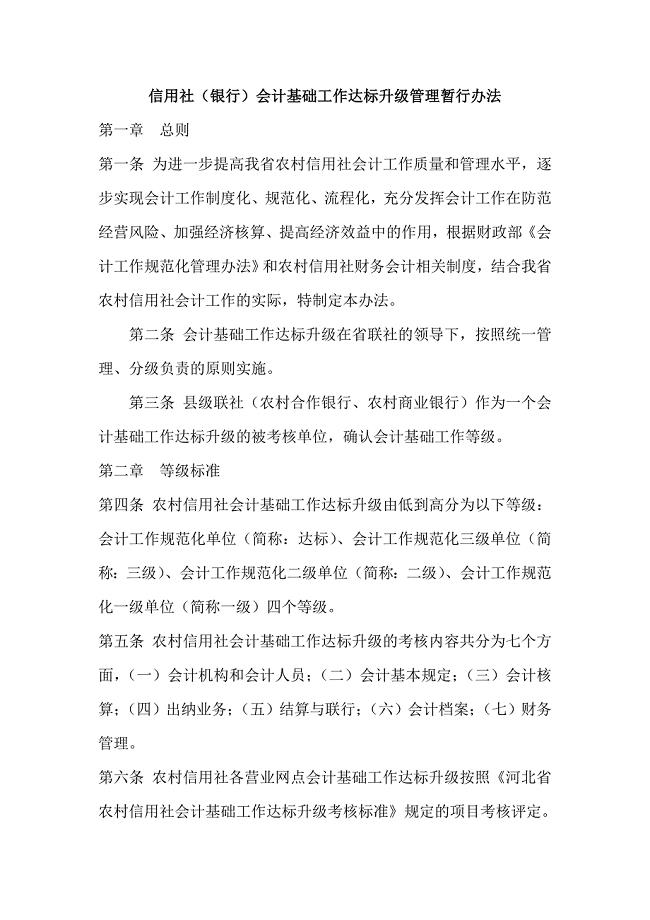

信用社(银行)会计基础工作达标升级管理暂行办法

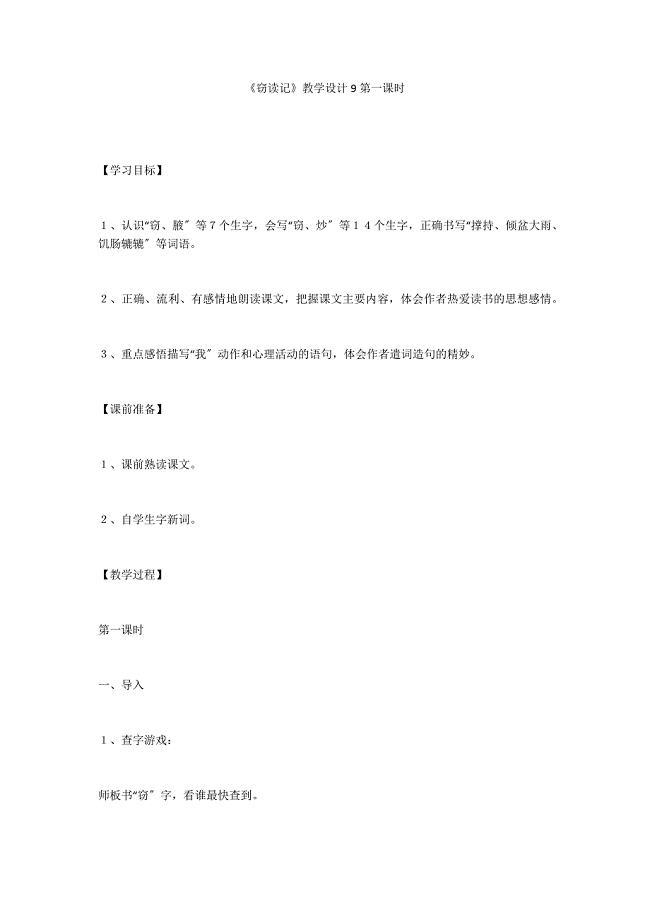

《窃读记》教学设计9第一课时

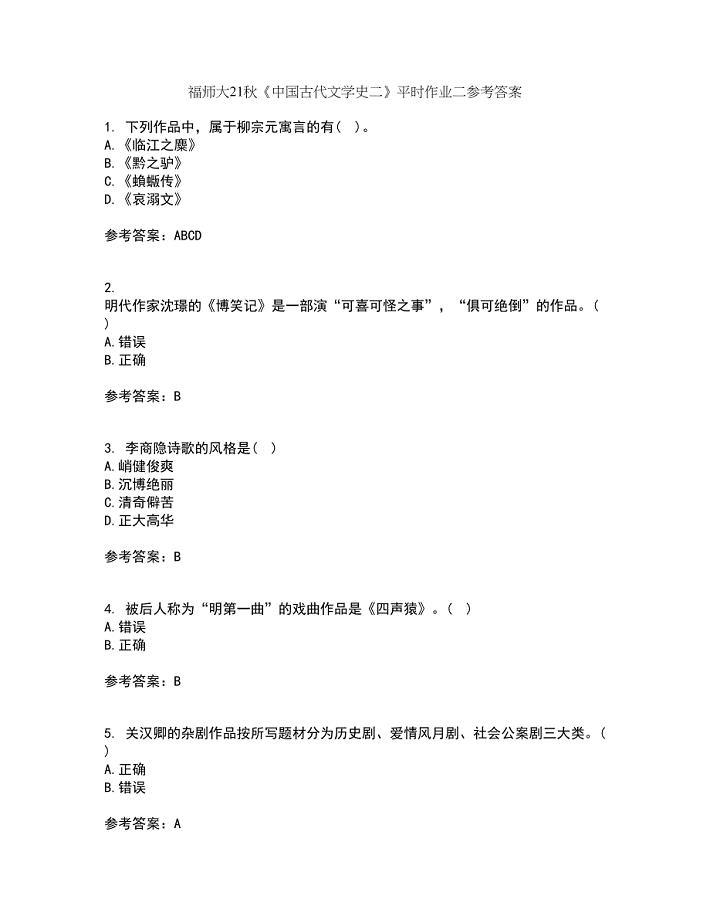

福师大21秋《中国古代文学史二》平时作业二参考答案22

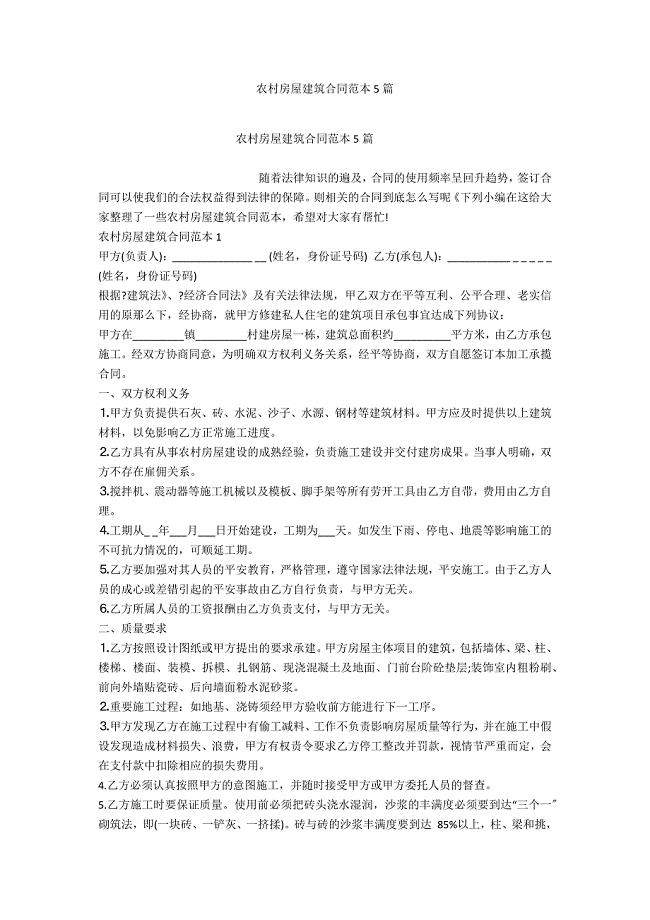

农村房屋建筑合同范本5篇

外文翻译---GIS的发展前景

外文翻译---GIS的发展前景

2022-12-28 14页

外文翻译--NURBS曲线的双圆弧近中文版

2022-11-01 12页

外文资料翻译--经济型汽车膜片弹簧离合器的研究思路

2023-12-06 7页

交叉交通安全设计任务书

2023-07-28 1页

外文翻译--FDI国内投资与经济增长:一个时间序列分析

2024-01-16 13页

政府审计问题和改革外文翻译

2022-11-12 13页

FDI在发展中的决定因素分析外文翻译

2023-11-06 11页

苏州纳微生物科技有限公司(纳米城)新厂区扩建项目影响报告

2022-08-04 234页

外文翻译--影响人民币汇率变动对农产品出口的影响:出口到日本的案例研究

2022-09-26 13页