成本会计模拟试卷(一)

9页

1、成本会计模拟试卷(一)一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共20分,每小题1分。不选,错选或多选,均不得分)1.成本的经济实质是()A.企业在生产经营过程中所耗费用资金的总和B.劳动者为社会劳动所创造价值的货币表现C.劳动者为自己劳动所创造价值的货币表现D.生产经营过程中所耗费生产资料转移价值的货币表现2.为了简化核算工作,商品流通费用都是作为()处理,直接计入当期损益。A.生产费用B.采购成本C.销售成本D,期间费用3.批发企业结转已销商品进销成本的方式有()A.分散结转和集中结转B.结转法和帐留法C.正转成本和倒转成本D.逐日结转和定期结转4.为了正确地计算产品成本,必须正确地划分费用界限的有()A.期间费用和制造费用B.待摊费用和预提费用C.管理费用和财务费用D.各个月份的费用界限5.与产品生产有直接关系的各项费用属于()A.直接费用B.固定费用C.间接费用D.管理费用6.月末编制材料费用分配表时,对于退料凭证的数额,应采取的处理方法是()A.在下月领料数额中扣除B.冲减有关成本、费用科目C.从当月相应的领料凭证

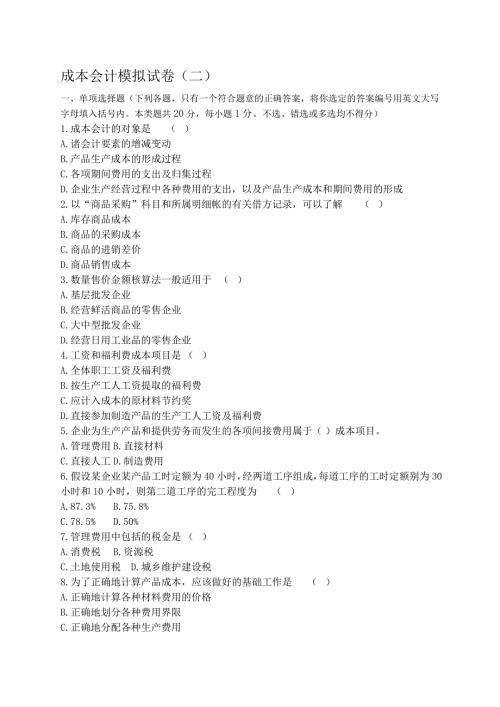

2、中扣除D.作为资产负债表中“存货”项目的抵减项目7.属于成本费用开支范围的是()A.对外投资支出B.赞助支出C.无形资产摊销D.购买无形资产支出8.在各类型的生产中应用的成本计算方法有()A.分批法B.分步法C.定额比例法D.分类法9.“预提费用”科目年末余额()A.应保留B.没有规定C.适当保留D.不应该保留10.技术经济指标变动对产品成本的影响表现在()A.产品总成本影响B.产品产量影响C.产品单位成本影响D.产品总成本和产品产量影响11.为了提高产品成本计算的正确性,生产工人的工资应()A.按计划进行分配B.按实际进行分配C.在整个企业内统一分配D.按车间分别进行分配12.能分清哪种产品所耗用的直接用于产品生产的外购动力,可直接计入()明细帐的燃料和动力项目中。A.生产费用B.制造费用C.间接费用D.生产成本13.待摊费用实际发生或支付时,应记入()A.“待摊费用”科目的贷方B.“制造费用”科目的借方C“生产成本”科目的借方D.“待摊费用”科目的借方14.某企业预提利息费用支出,实际支付利息时,应记入()A.“管理费用”科目借方B.“预提费用”科目贷方C.“预提费用”科目借方D.

3、“制造费用”科目贷方15.某种产品在产品数量较小,或者数量虽大但各月之间在产品数量变动不大,月初月末在产品成本的差额对完工产品成本的影响不大,为了简化核算工作,应采用()A.不计算在产品成本法 B.定额比例法C.按年初数固定计算在产品成本法D.在产品按所耗原材料费用计价法16.如果原材料随着加工进度陆续投入,则原材料费用应按()比例分配。A.约当产量B.数量C.定额工时D.定额费用17.假定某企业某产品工时定额为40小时,经两道工序组成。每道工序的工时定额分别为30小时 和10小时,则第二道工序的完工程度是()A.87.5%B.35% C.50%D.95%18.采用平行结转分步法()A.不能全面地反映各个生产步骤产品的生产耗费水平B.能够全面地反映各个生产步骤的产品的生产耗费水平C.能够全面地反映第一个生产步骤产品的生产耗费水平D.能够全面的反映最后一个生产步骤产品的生产耗费水平19.划分产品成本计算的基本方法和辅助方法的标准是()A.成本计算工作的简繁B.成本计算是否及时C.对成本管理工作作用的大小D.对于计算产品实际成本是否必不可少20.采用累计间接费用分配法计算产品成本,在产品完

4、工之前,产品成本明细帐()A.只登记生产工时,不登记任何费用B.只登记原材料费用C.只登记直接费用(如原材料费用)和生产工时D.只登记各种间接费用,不登记直接费用二、多项选择题(下列各题,有两个或两个以上符合题意的正确答窠,将你选定的答案编号用英文大写字母填入括号内。本类题共40分,每小题2分)1.材料费用分配标准有()A.产品体积B.材料定额费用C.材料定额消耗量D.产品工时定额2.外购动力的核算一般通过编制“外购动力费用分配表”进行,分配时借记()科目,贷记“应付 帐户”科目A.制造费用B.管理费用C.生产成本基本生产成本D.生产成本辅助生产成本3.制造费用的分配方法有()A.直接分配法B.计划成本分配法C.生产工时比例法D.机器工时比例法4.完工产品与在产品之间分配费用,采用在产品按固定成本计价法,适用于()A.各月末在产品数量很大B.各月末在产品数量较小C.各月末在产品数量变化较大D.各月末在产品数量虽大,但各月之间变化不大5.生产类型对成本计算方法的影响主要表现在()A.成本计算期的确定B.成本计算对象的确定C.间接费用的分配标准D.产品成本在产成品与在产品之间划分6.成本计

《成本会计模拟试卷(一)》由会员石****2分享,可在线阅读,更多相关《成本会计模拟试卷(一)》请在金锄头文库上搜索。

做账实操-收购本公司股票的会计处理

做账实操-收购本公司股票的会计处理

2024-07-25 4页

财会实操-劳动生产率计算公式

2024-07-25 3页

仓库实操-物料报废的流程

2024-07-25 8页

做账实操-再生资源回收公司的账务处理

2024-07-25 6页

统一社会信用代码、 纳税人识别号和组织机构代码的区别

2024-07-25 9页

财会实操-报废率偏高的财务分析

2024-07-25 5页

做账实操-滑板车生产企业的账务处理

2024-07-25 8页

做账实操-单位储存成本计算公式

2024-07-25 3页

做账实操-自行车生产企业的账务处理

2024-07-25 8页

做账实操-废品率计算公式

2024-07-25 3页