东兴证券:2015年汽车行业中期策略会

12页

1、2015年7月9日主讲人:苏扬汽车行业分析师主办方:东兴证券东兴证券2015年中期策略会:汽车核心观点:l 汽车金融主要是指依附于整个汽车产业链条和以汽车为核心的所有金融行为,目前国内汽车金融这块渗透率还非常的低,且处于快速上升的通道上。l 参照美国市场,经销商融资租赁具有非常大的利润挖掘空间,未来汽车金融应该会成为汽车经销商的盈利利器。而在二手车这一快,将会对融资租赁这个市场产生一个非常大的推动作用。l 国内汽车金融市场将会是P2P叠加O2O施展拳脚的沃土,经销商的汽车金融可以完美融合当下比较热的P2P+O2O模式。l 国内汽车金融已经确定了转型后市场的大方向,在融资租赁快速发展的大背景下,充分利用上市公司平台融资规模融优势的经销商将会集中受益。重点推荐亚夏汽车、庞大集团、广汇汽车。会议简介:本轮牛市从2013年初至今已经走过三个阶段:第一阶段(2013年初至2014年中),存量资金博弈,结构轮动。第二阶段(2014年中-2014年末),高净值加杠杆,增量资金入市。第三阶段(2015年上半年),全民皆股。从下半年宏观流动性环境来看,由于全球仍处于“需求弱、零利率、去杠杆”的新常态中;

2、中国处于经济结构调整、去杠杆的转型期,我们预期货币政策仍将保持宽松的取向,牛市的宏观动力仍在。从微观角度看,本轮牛市是以并购重组为支点的一次中国资产证券化浪潮。泡沫难以彻底破裂。我们判断A股已经进入第四阶段-从单边牛市进入震荡市。下半年A股资金和股票供给关系要弱于上半年,6月下旬市场急促下跌之后大概率会伴有强劲的反弹,但难以复制上半年的节奏,股市将从单边上升驶入“震荡博弈”的“对流层”,如要驶入“平流层”需新资金入场,养老金制度改革是最大看点。A股本轮牛市是在全球经济进入“新常态”和中国发展进入新的历史阶段下孕育而生。反映在市场参与者的投票上基本可以归纳为四条主线:(一)去杠杆,在A股的映射是国企改革。此次会议,东兴证券研究所汽车行业分析师苏扬通过3C中国财经会议就下半年汽车行业投资策略与投资者进行交流。l 苏扬: 大家下午好!我是东兴证券汽车行业分析师苏扬,我今天主要讲的是我们2015年中期汽车行业策略的情况,因为我们这一次主要是做了一个汽车金融的专题,所以并没有覆盖整个汽车行业。我们对汽车金融行业主要是几个观点,首先是做一个简单的陈述,汽车金融这一块的话,我们传统概念上汽车金融是在

3、消费者购车的时候,可以直接向信贷机构申请优惠的这种方式,但是我们认为金融的话,这块应该是不仅仅限于购车时候单一的支付方式的范畴,而是应该依附于整个汽车产业链条和以汽车为核心的所有金融行为,目前国内的汽车金融主要是包括几个大的方面,一个是个人整车信贷,还有企业融资和保险这几个范畴。 我们看好汽车金融这块,主要是有两个大方面。第一个,国内汽车金融这块渗透率目前还非常的低,然后是处在快速汽车上升的通道,中国这个汽车金融市场化是起步于90年代,然后在2000年之后,是跟汽车行业共同步入了一个高峰增长期,汽车金融的渗透率是一度达到了16.3%的前期高点,但是因为期间的话,由于信用系统不健全和风险管理机制不成熟,然后出现大量坏账,在2004年的时候,商业银行实质上是冻结了汽车贷款,然后汽车保险被叫停,所以汽车金融这个渗透率一度是坠落了3.5%的低谷,也是错过了整个汽车行业的爆发增长期。然后,是在经历了长达七到八年的复苏阶段之后,这个渗透率才逐步回到了前期的高点,但实际上它已经是远低于它应该有的这个水平。 我们对比国外的成熟汽车金融市场,我们会发现,像美国、德国汽车金融渗透率分别达到了81%和64%

4、,全球的平均水平大概70%,跟中国一样是发展中人口大国的印度也是达到了65%,但是中国目前的渗透率仅仅是只有20%左右,距离全球平均水平仍然有两倍以上的提升空间。 另外,国内汽车金融市场是处于一个快速增长通道,我们可以回顾一下,从2009年到2013年这个阶段,国内汽车信贷市场规模是由1769亿增长了2.57倍,到了5663亿,然后复合增长率是接近30%,目前的话,这个汽车金融渗透率较前期的低值已经有一个大幅的提升,尤其是像豪华车领域,这个渗透率已经由8%提升到31%,我们预计的话,到2019年这个国内汽车金融的渗透率总体将提升到40%以上,隐含复合增长率应该是超过22%。 推动这个汽车金融渗透率提升的另外一个因素是汽车消费本身,汽车消费的话,一方面是汽车逐渐在向一个必需品的角色转变,另外的话是这个消费群体年轻化的趋势,从车价角度来看的话,随着居民收入的整体提升,然后车价的整体下降,汽车消费的普及程度现在是大幅提升,可以说汽车是从一个高端消费品变成一个家庭的必需品。 另外从年龄结构来看的话,原来的话,消费重心是,咱们传统意义上,社会的成功阶层,一般可能是40左右的中年,但是现在的话,年

《东兴证券:2015年汽车行业中期策略会》由会员徐俊分享,可在线阅读,更多相关《东兴证券:2015年汽车行业中期策略会》请在金锄头文库上搜索。

海通新车以租代购产品细则(基础版)(3)

区块链词汇--井通商学院

合星普惠介绍2018版-1

2016-2017年汽车市场分析预测(徐长明)

新一贷产品新政策(5.25更新)

某金融服务公司介绍

台州小微金融改革创新的探索与实践

中征天创融资平台材料20180521

20180314 私募自查工作课件

【速记】 我想象中的猪场智能化 final 1120

重庆市场调研报告(201806 浮云)

C18017-北京市金融工作局2018年互联网金融风险管理项目--采购需求

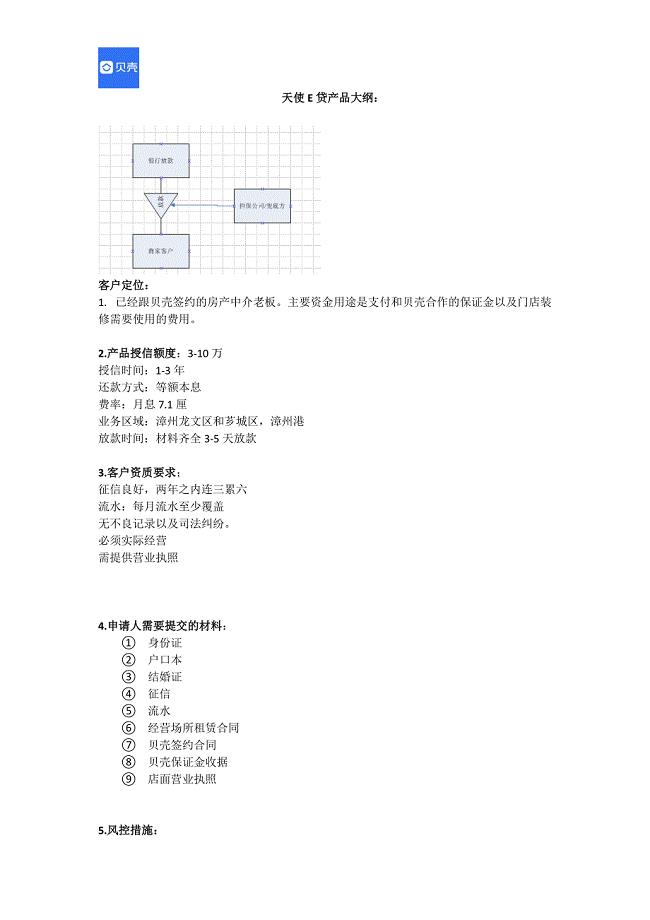

天使E贷产品大纲

嵩汇信贷A款大纲(11月最新)

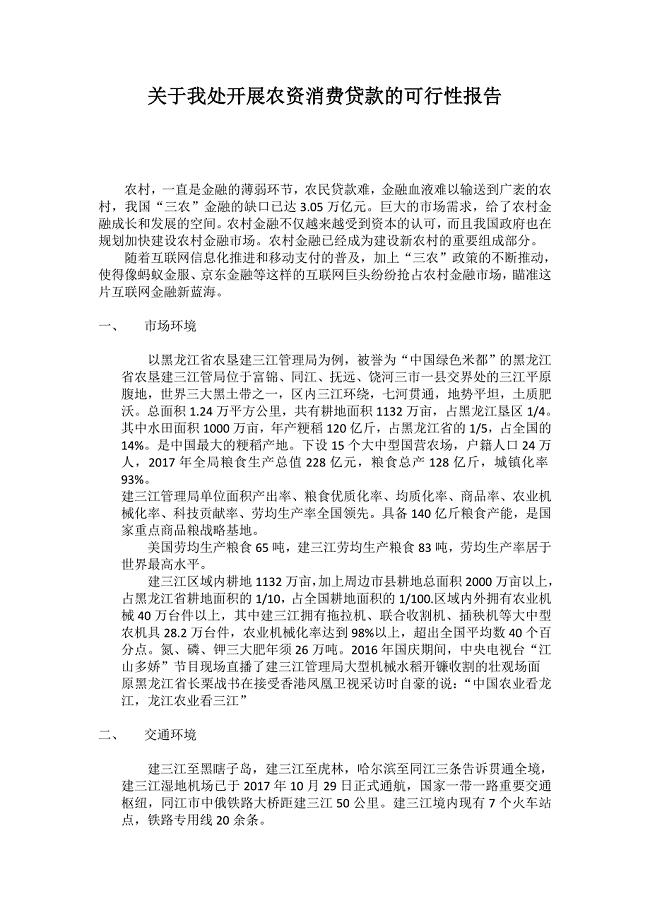

关于我处开展农资消费贷款的可行性报告

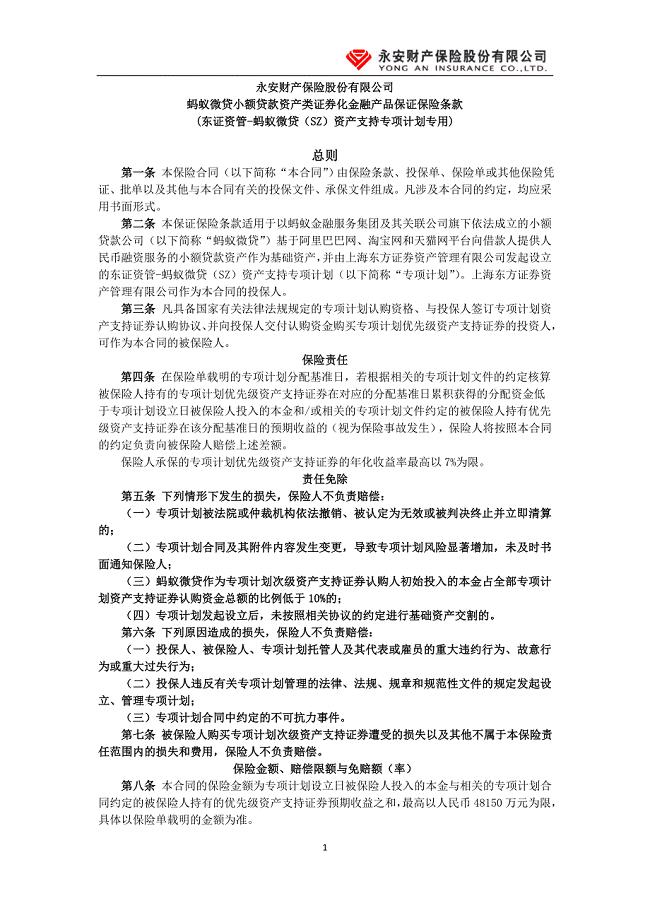

CX008711蚂蚁微贷小额贷款资产类证券化金融产品保证保险(东证资管-蚂蚁微贷(SZ)资产支持专项计划专用)

物联网技术的分析和介绍

DLC数字货币推广问题解答

深圳市最新信用贷产品

数字货币基础知识 DLC投资简介 市场推广

DSP在现代测控技术中的应用课程设计

DSP在现代测控技术中的应用课程设计

2023-08-11 2页

CAM课程设计 (3)

2023-08-11 3页

HTML5+CSS3网页设计案例教程课程设计 (2)

2023-08-11 2页

ProbabilityandRandomProcessesforElectricalandcomputerEngineersCambridge教学设计 (2)

2023-08-11 3页

EDA技术实用教程第三版课程设计

2023-08-11 4页

Oracle11g中文版数据库管理应用与开发标准教程课程设计

2023-08-11 3页

Android从入门到精通课程设计

2023-08-11 4页

20世纪外国文学作品选上卷教学设计

2023-08-11 2页

MFCWindows应用程序设计第三版教学设计

2023-08-11 4页

CAM教学设计

2023-08-11 3页