高新技术企业认定过程中财务方面八大注意事项

5页

1、 湖南新星知识产权代理有限公司 高新技术企业认定过程中财务方面八大注意事项高新技术企业认定能够让企业享受到很多的好处,但是在申请高新技术企业的过程中会存在很多的问题,如:高新技术企业认定需提供的材料中,财务指标就是一个很关键的问题! 湖南新星知识产权小编为了让大家的申报更简单一点就提醒大家申请湖南高新技术企业认定的企业财务需要注意以下八大问题:(一)关于申报主体问题申请高新技术企业认定的企业必须是独立的法人企业,与企业所得税纳税申报的主体一致。母子公司应分别申报,母公司申报时只能包含母公司的情况,不能以合并报表的数据申报;实行总分机构汇总纳税的企业,只能以总机构申报,应包含分支机构所有情况。高企在线在代理申报高新技术企业认定有着十年的申报经验,通过率有口皆碑,我们服务的不止是产品,还有用心和专注,我们为每一个客户负责。(二)关于研发费用核算问题高新技术企业认定管理工作指引中明确,企业的研究开发费用是以单个研发活动为基本单位分别进行测度并加总计算的。企业应设置高新技术企业认定专用研究开发费用辅助核算账目,认真对每个研究开发项目进行费用或资产化登记,提供相关凭证及明细表,并按高新技术企业

2、认定管理工作指引要求进行核算。申报企业应具有完善的财务内部控制制度,严格按照企业会计准则或相关财务会计制度的规定记载或披露财务会计信息。企业的研发费用和生产经营成本应分开核算,不能混淆。研发费用不得从生产成本中剥离。1、执行企业会计制度的企业,在“管理费用”科目下设“研发费用”二级科目,在该科目下按照研究开发项目和费用种类分别归集核算。2、执行企业会计准则或小企业会计准则的企业,设置“研发支出”一级科目,该科目核算企业进行研究与开发无形资产过程中发生的各项支出。该科目应按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。研发支出的主要账务处理:(1)新星知识产权发现,企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。(2)企业以其他方式取得的正在进行中的研究开发项目,应按确定的金额,借记本科目(资本化支出),贷记“银行存款”等科目。以后发生的研发支出,应当比照上述(1)规定进行处理。(3)研究开发项目达到预定用途形成无形资产的,应按本科目(资本

3、化支出)的余额,借记“无形资产”科目,贷记本科目(资本化支出)。期末,企业应将本科目归集的费用化支出金额转入“管理费用”科目,借记“管理费用”科目,贷记本科目(费用化支出)。(4)本科目期末借方余额,反映企业正在进行中的研究开发项目中满足资本化条件的支出。3、企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究阶段的支出,应当于发生时计入当期损益。开发阶段的支出,同时满足规定条件的,才能确认为无形资产。如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化,计入当期损益(管理费用)。(三)关于高新技术产品(服务)收入确认问题高新技术产品(服务)收入是指企业通过研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。对企业取得上述收入发挥核心支持作用的技术应属于国家重点支持的高新技术领域规定的范围。1、取得收入发挥核心支持作用的技术应属于国家重点支持的高新技术领域规定的范围,要点:(1)应明确到三级明细。如系国家重点支持的高新技术领域(国科发火201632号)第四大类新材料第(二)项无机非金属材料中的第4小项节能与新能源用材料制备技术,

《高新技术企业认定过程中财务方面八大注意事项》由会员ho****ar分享,可在线阅读,更多相关《高新技术企业认定过程中财务方面八大注意事项》请在金锄头文库上搜索。

长沙高新技术企业认定中“企业科技人员占比”的正确计算

如何有效抓住专家评审要点顺利通过湖南高新技术企业认定

申请2019年长沙高新技术企业认定关于知识产权的规范要求

2018年高新技术企业认定研发费用核算难点及应对方法

2019年企业申报长沙高新技术企业认定需要哪些准备

2019年长沙高新技术企业认定详细攻略汇编

2018年高新技术企业研究开发组织管理水平常见问题汇总

为什么现在就建议你准备2019年的湖南高新技术企业认定

2018年长沙高新技术企业认定未通过的八大成因分析

高新技术企业认定过程中财务方面八大注意事项

2019年高新技术企业认定标准中的六大核心部分

高新技术企业认定前后工作重点梳理

解读2018年《高新技术企业认定管理工作指引》十大核心变化

什么是高新技术企业认定专项审计?

PPP项目可行性研究报告编写规范

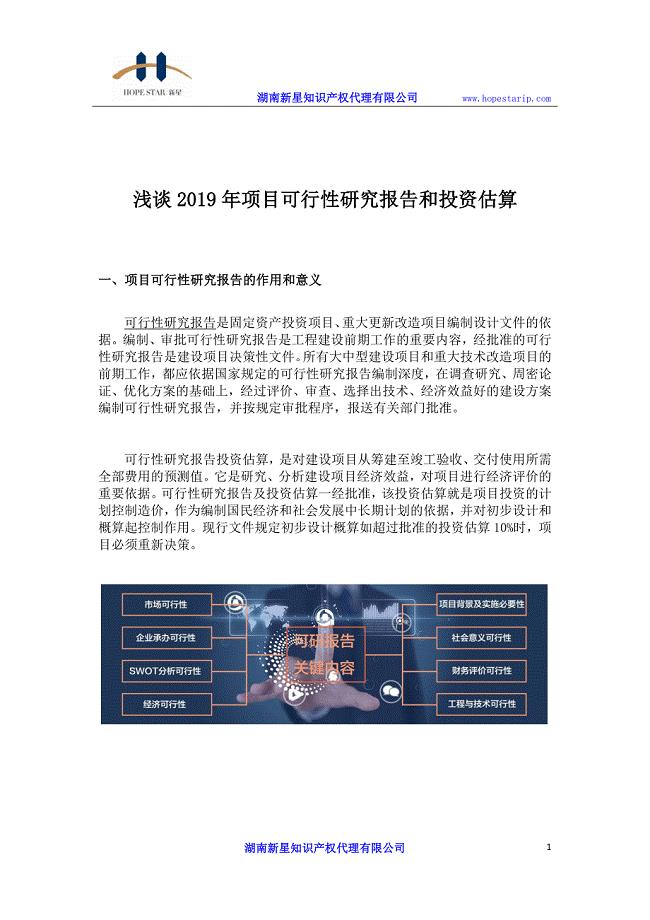

浅谈2019年项目可行性研究报告和投资估算

2019年提交专利申请文件六大注意事项

项目可行性研究报告编写规范

可行性研究报告收费标准解读

编写完整的项目可行性研究报告(甲级资信)都包括哪些章

深化融合发展建设竹编产业园区

深化融合发展建设竹编产业园区

2024-05-16 5页

创新垃圾分类处理机制

2024-05-16 3页

经验做法:建立矛盾纠纷多元化解机制力促矛盾纠纷一站式化解

2024-05-16 2页

在2024年全市干部教育培训工作专题推进会上的汇报发言

2024-05-16 4页

在全区安委会第二次全体(扩大)会议上的发言

2024-05-16 3页

在党纪学习教育专题会议上的讲话

2024-05-16 2页

在全区效能建设工作会议上的讲话

2024-05-16 9页

培育特色农业园区做强乡村产业支撑

2024-05-16 4页

在全市青年企业家座谈会上的讲话

2024-05-16 9页

在全市工业数字化暨工业绿色体系现场推进会上的讲话

2024-05-16 7页