营改增文献译文

5页

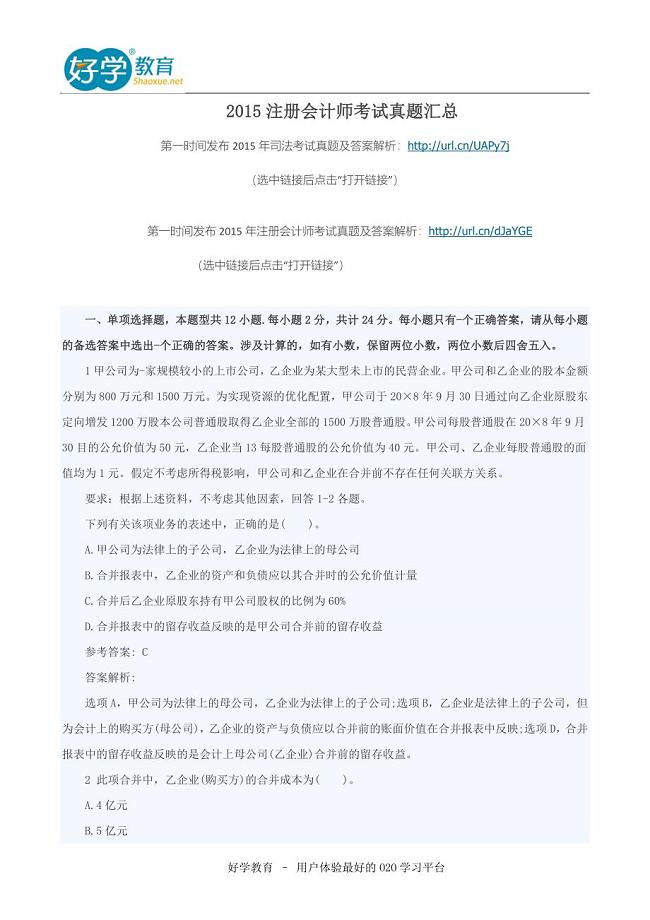

1、英文参考文献译文I比较增值税与零售税比较增值税与零售税理查德费冉,泰蕾兹德麦圭尔公共经济学杂志2011 年 4 月增值税概述作为政府收入的主要来源的增值税正在被 130 多个国家所使用。增值税是一个普遍的,基础广泛的消费税,增加商品和服务的价值评估上。增值税是在生产 的每一个阶段普遍征收的附加值,一个让卖方为他们对自己购买的商品和服务 (进项税额)支付其销售的商品和服务上收集到的税种的税收信贷机制(销项税额) 。一般而言,增值税有以下几层含义:一个普通税适用于所有涉及生产和销售商品和提供服务的商业活动;消费税最终由消费者承担;是间接征收消费的商品或服务价格的一部分;在每个阶段的生产和分配阶段间接税可见多级税收征收 消费的商品或服务价格;一个小幅收税款,已被控在其所有的采购系统,它采用的是由卖方收取了相应的信贷索赔其所有销售的增值税或增值税的部分付款。 增值税纳税义务的计算方法有三种:信贷发票的方法加减法,和另外的两种方法。只有信用发票的方法是相对使用广泛的,这种方法涉及此列。信贷发票 的方法,突出了增值税的定义功能:使用销项税(收集销售税)和进项税(采购缴纳的税款) 。一般纳税人收取的

2、增值税应税销售额和应税采购所支付的增值税之间的差额作为计算其增值税纳税义务。这种方法需要使用发票,分别列出了所 有应税销售额的增值税部分。销售发票的卖方成为买方的购货发票。销售发票显示,收取的销项税额和购货发票显示支付的进项税额。总之,纳税人使用发票抵免的计算方法以下列方式汇到税务机关的增值税额如下:骨料的销售发票中的增 值税(销项税额) ;聚合在购货发票所示的增值税(进项税额) ;减去进项税额从 销项税额和任何余额汇给政府;在事件的进项税大于销项税一般需退款。美国是 唯一的不征收增值税国家层次上的经济合作与发展组织的成员,然而,增值税已 经成为广泛认可的联邦税收改革的辩论中的重要选项。一般增值税计算 分析正在实施的增值税,它提供了一个简单的例子说明如何在面包生产实施增值税。此例为:一个农民的增长和销售小麦到米勒,研磨成面粉的小麦。米勒销售的面粉,面包师,使面团和烤面包。面包,然后出售给杂货店,卖面包给最 终消费者。在英文参考文献译文II面包生产的每个阶段,由卖方增加值,增值税征收的数额。为了确保增值税,仅在由生产者增加的价值征收,增值税使用发票信贷机制。因此,卖面包的杂货店,面包店收

3、集增值税 30 元,并声称输入信用 15 元,支付的增值税 时,贝克购买面粉。贝克结束了减免增值税净额 15 美元到税务机关的责任。由增值税创建的总收入的是面包生产的每个阶段,在这种情况下为 50 美元,为收 集增值税纳税义务的总和。虽然增值税是一个基础广泛的一般消费税(即,它适 用于所有的最终消费) ,也有增值税的应用程序时避免实例。还有,纯增值税状 态,例如,税基将理论上包括由政府提供的服务,一个人的个人影响的销售, 及个人服务业的销售;然而,没有一个国家采用这个基地增值税,或社会经济的 其他原因。因此,增值税提供豁免或某些交易适用零税率等级。 “豁免”是指交易者并不收集关于其销售的增值税,并没有收到用于支付其购买的投入增值税的学分。 “零税率”是指交易者承担的增值税,这恰好是零的实际利率,并接收输入缴纳的增值税信贷。交易一样,潜在的纳税人可以免税或零税率。不获豁免交易商的增值税制度的一部分,而不是作为最终买方承担。一个零税率的企业不收取销售的增值税,但为它支付任何进项税额补偿。然而,如果在生产的最后阶段出现的豁免,增值税收入就会相应减少,因为没有转移和增加税收相应的负担;在最后阶

4、段的增加价值,只能够从增值税中逃脱。豁免增值税的杂货店不征收增值税,将无法要求支付其购买的税收信贷。在 最后阶段的豁免意味着杂货商将成为面包的最终消费者。作为最终消费者,杂货店将支付的增值税作为购买价格的一部分。没有转移和增加税收负担会发生,因为杂货商将无法通过税收从输入支付。在生产的最后阶段发生的豁免是指输入学 分链将停止在舞台前的最后阶段。贝克的舞台后添加任何价值,只会逃避的增值 税,有些豁免也可能是由于政府收入减少造成的。间接税如价外税(增值税)是占许多国家产生的很大一部分的税种。在实践中,增值税系统的特点往往是免税的,降低利率的。一个不均匀增值税系统可能会产生效率损失和鼓励寻租和骗税活动。而且它还具有较高的行政成本。我们使用经验为基础的可计算一般均衡模型为计算模型,开放的经济体,比如挪威,对直接税和间接税的进行了详细的描述。比较三个增值税系统,两个不同的的实施者和不均匀增值税系统由前任和现任挪威增值税制度为例,一般及统一的增值税制度。我们的分析表明,扩大增值税制度不完善的地方,覆盖更多的,但并非所有的服务是福利下的基线不均匀英文参考文献译文III增值税制度只涵盖货物。然而,通用

《营改增文献译文》由会员liy****100分享,可在线阅读,更多相关《营改增文献译文》请在金锄头文库上搜索。

业务管理流程及规定

业务管理流程及规定

2024-05-03 3页

龙岩市丰润硅业有限公司废弃资源综合利用项目环境影响报告表

2024-05-03 46页

龙海市第一医院钴60治疗机退役项目环境影响报告表

2024-05-03 49页

龙岩市第一医院钴-60治疗机及机房退役环境影响报告表

2024-05-03 37页

连江可门经济开发区总体规划(2012-2030)环境影响报告书

2024-05-03 41页

不合格品控制程序+流程

2024-05-03 10页

特采管理规定+流程

2024-05-03 6页

南平光泽金岭110kV变电站110kV间隔扩建工程环境影响报告

2024-05-03 38页

供应商管理评审程序

2024-04-28 6页

质量协议大全范本

2024-04-28 18页