企业所得税年度纳税申报表(A类2017年版)(2018年修订)填表说明一

160页

1、中华人民共和国企业所得税年度纳税申报表(A类,2017年版)封面填报说明中华人民共和国企业所得税年度纳税申报表(A类,2017年版)(以下简称“申报表”)适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)填报。有关项目填报说明如下:1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。2.“纳税人识别号(统一社会信用代码)”:填报有关部门核发的统一社会信用代码。未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。3.“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。4.“填报日期”:填报纳税人申报当日日期。5.纳税人聘请机构代理申报的,加盖代理机构公章。企业所得税年度纳税申报表填报表单填报说明本表列示申报表全部表单名称及编号。纳税人在填报申报表

2、之前,请仔细阅读这些表单的填报信息,并根据企业的涉税业务,选择“是否填报”。选择“填报”的,在“”内打“”,并完成该表单内容的填报。未选择“填报”的表单,无需向税务机关报送。各表单有关情况如下:1.企业所得税年度纳税申报基础信息表(A000000)本表为必填表,填报内容包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分。纳税人填报申报表时,首先填报此表,为后续申报提供指引。2.中华人民共和国企业所得税年度纳税申报表(A类)(A100000)本表为必填表,是纳税人计算申报缴纳企业所得税的主表。3.一般企业收入明细表(A101010)本表适用于除金融企业、事业单位和民间非营利组织外的纳税人填报,反映一般企业按照国家统一会计制度规定取得收入情况。4.金融企业收入明细表(A101020)本表仅适用于金融企业(包括银行、信用社、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定取得收入情况。5.一般企业成本支出明细表(A102010)本表适用于除金融企业、事业单位和民间非营利组织外的纳税人填报,反映一般企业按照国家统一会计制度规定发生成本支出情况。6.金融企业支出明细

3、表(A102020)本表仅适用于金融企业(包括银行、信用社、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定发生支出情况。7.事业单位、民间非营利组织收入、支出明细表(A103000)本表适用于事业单位和民间非营利组织填报,反映事业单位、社会团体、民办非企业单位、非营利组织等按照有关会计制度规定取得收入,发生支出、费用情况。8.期间费用明细表(A104000)本表适用于除事业单位和民间非营利组织外的纳税人填报,反映纳税人根据国家统一会计制度发生的期间费用明细情况。9.纳税调整项目明细表(A105000)本表反映纳税人财务、会计处理办法(以下简称“会计处理”)与税收法律、行政法规的规定(以下简称“税收规定”)不一致,需要进行纳税调整的项目和金额情况。10.视同销售和房地产开发企业特定业务纳税调整明细表(A105010)本表反映纳税人发生视同销售行为、房地产开发企业销售未完工产品、未完工产品转完工产品,会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。11.未按权责发生制确认收入纳税调整明细表(A105020)本表反映纳税人会计处理按照权责发生制确认收入,而税

4、收规定不按照权责发生制确认收入,需要进行纳税调整的项目和金额情况。12.投资收益纳税调整明细表(A105030)本表反映纳税人发生投资收益,由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。13.专项用途财政性资金纳税调整明细表(A105040)本表反映纳税人取得符合不征税收入条件的专项用途财政性资金,由于会计处理与税收规定不一致,需要进行纳税调整的金额情况。14.职工薪酬支出及纳税调整明细表(A105050)本表反映纳税人发生的职工薪酬(包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出)情况,以及由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。纳税人只要发生职工薪酬支出,均需填报本表。15.广告费和业务宣传费跨年度纳税调整明细表(A105060)本表反映纳税人发生的广告费和业务宣传费支出,会计处理与税收规定不一致,需要进行纳税调整的金额情况。纳税人发生以前年度广告费和业务宣传费未扣除完毕的,应填报以前年度累计结转情况。16.捐赠支出及纳税调整明细表(A105070)本表反映纳税人发生捐

《企业所得税年度纳税申报表(A类2017年版)(2018年修订)填表说明一》由会员cw****6分享,可在线阅读,更多相关《企业所得税年度纳税申报表(A类2017年版)(2018年修订)填表说明一》请在金锄头文库上搜索。

记账实操-转让金融商品应交增值税的账务处理

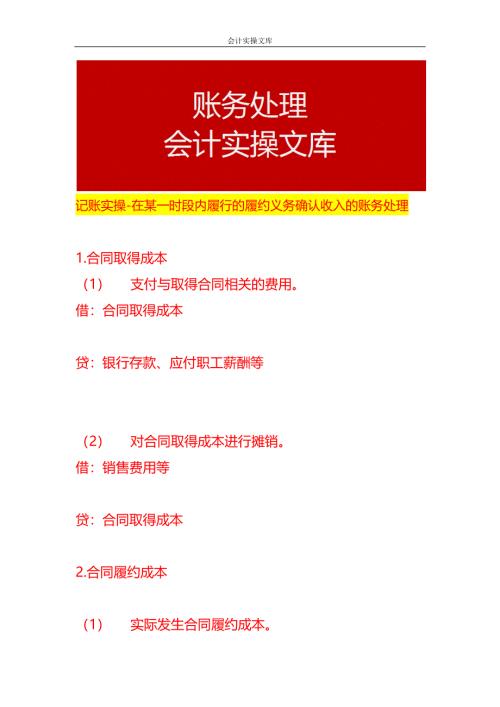

记账实操-在某一时段内履行的履约义务确认收入的账务处理

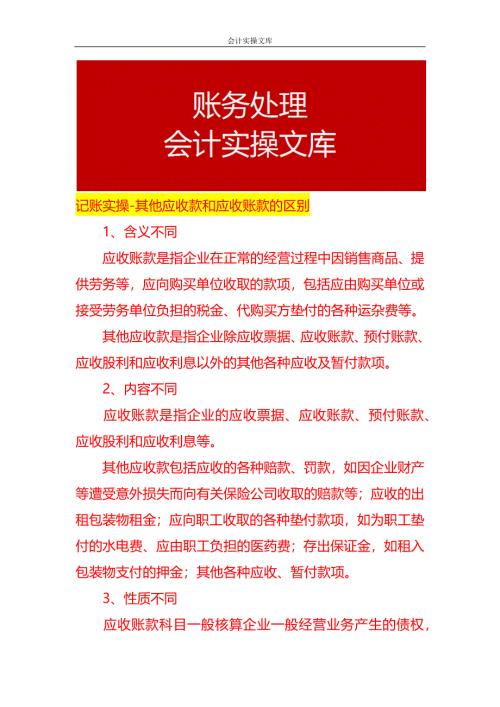

记账实操-其他应收款和应收账款的区别

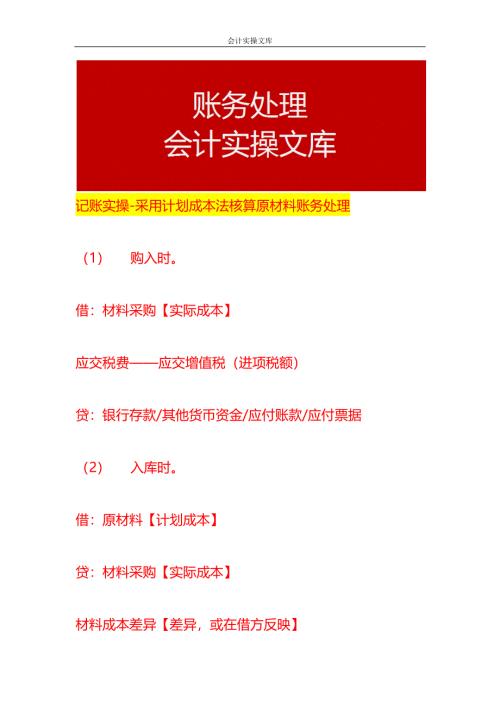

记账实操-采用计划成本法核算原材料账务处理

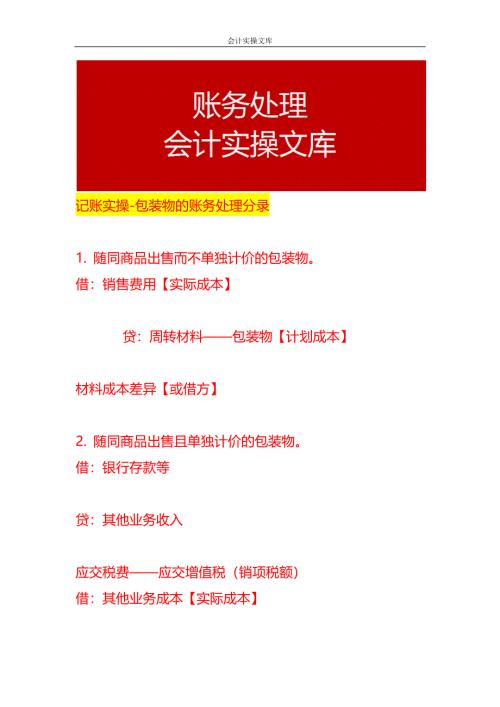

记账实操-包装物的账务处理分录

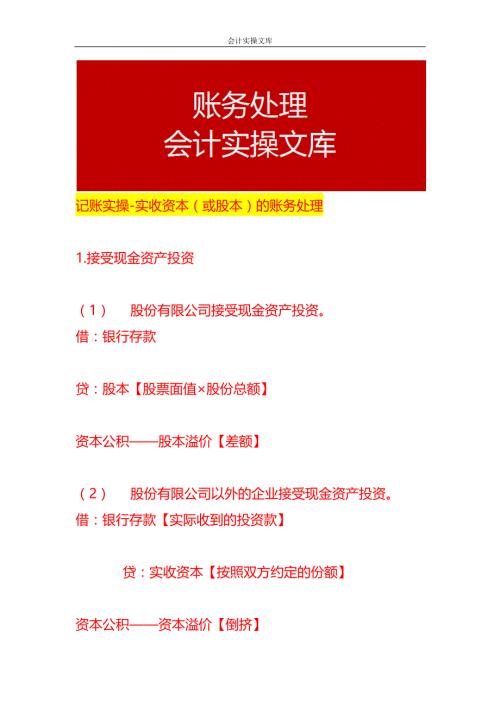

记账实操-实收资本(或股本)的账务处理

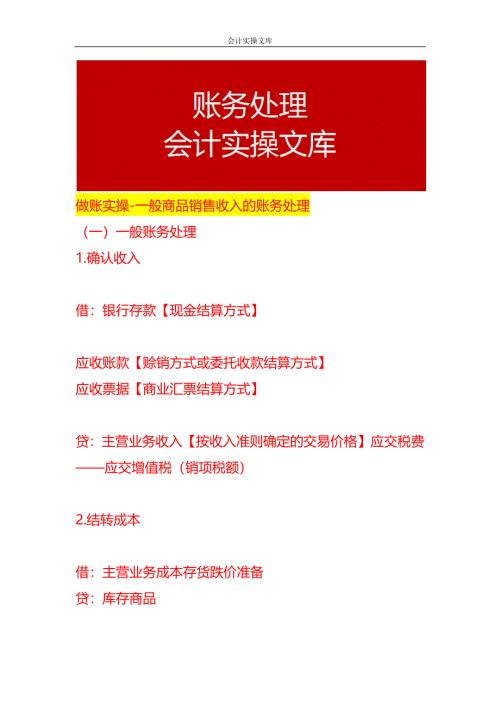

做账实操-一般商品销售收入的账务处理

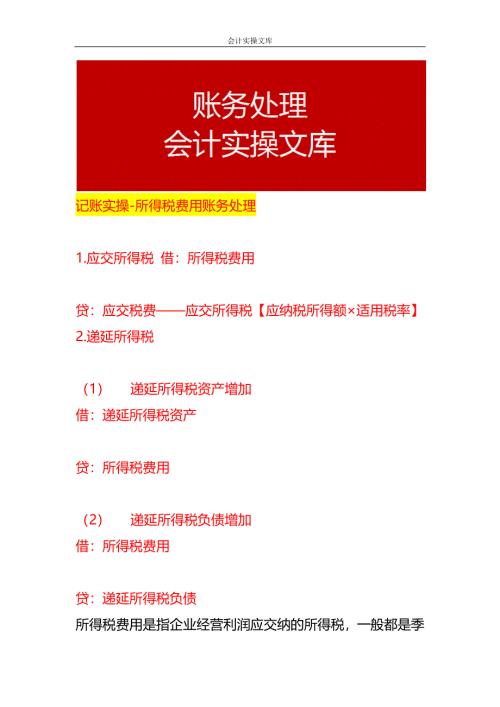

记账实操-所得税费用账务处理

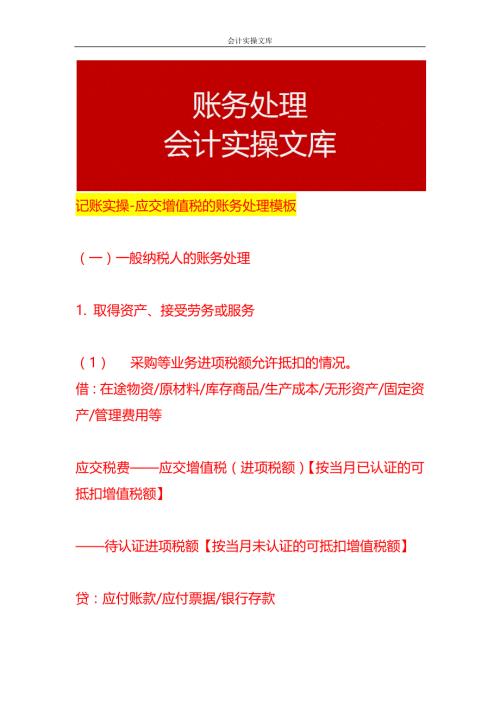

记账实操-应交增值税的账务处理模板

记账实操-应付票据的账务处理分录

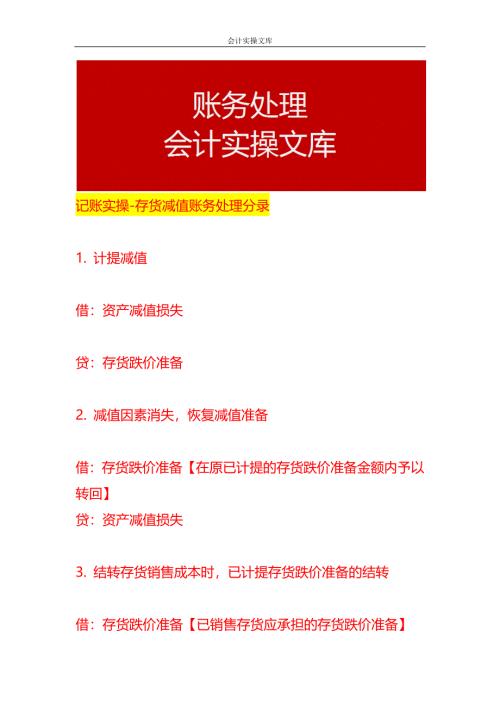

记账实操-存货减值账务处理分录

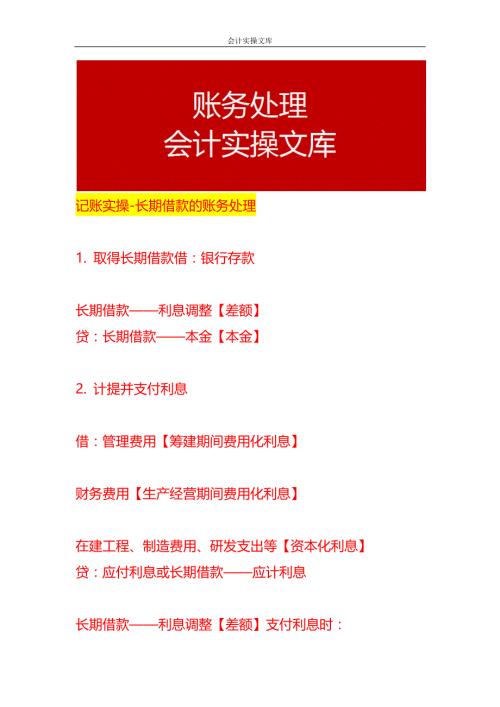

记账实操-长期借款的账务处理

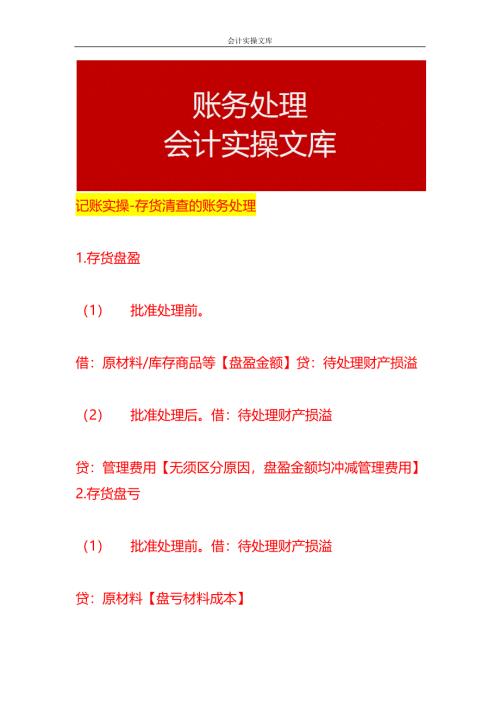

记账实操-存货清查的账务处理

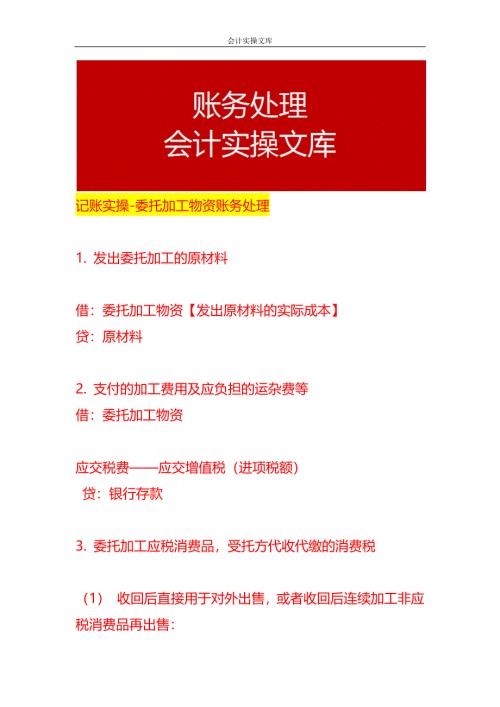

记账实操-委托加工物资账务处理

记账实操-应收款项的减值账务处理

物业安装充电桩施工申请书

记账实操-使用权资产账务处理

黄梅龙舟文化的构想

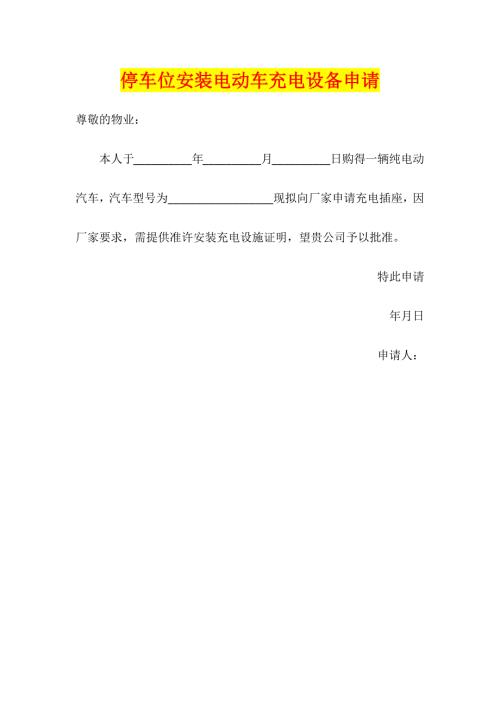

物业停车位安装电动车充电设备申请

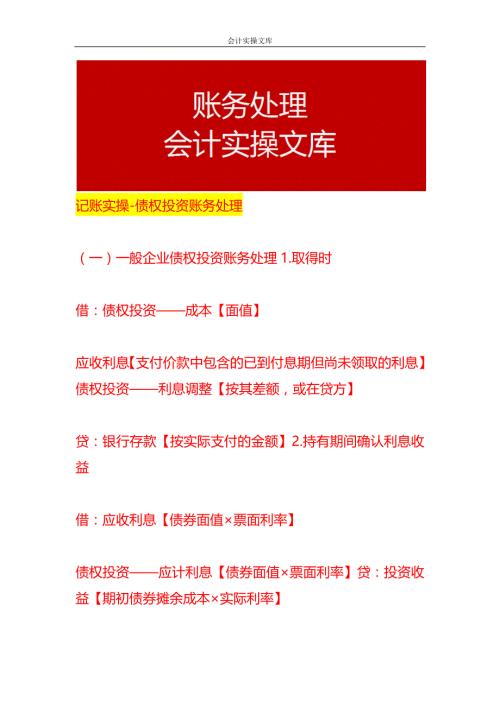

记账实操-债权投资账务处理

记账实操-转让金融商品应交增值税的账务处理

记账实操-转让金融商品应交增值税的账务处理

2024-05-15 2页

记账实操-在某一时段内履行的履约义务确认收入的账务处理

2024-05-15 2页

记账实操-其他应收款和应收账款的区别

2024-05-15 2页

记账实操-采用计划成本法核算原材料账务处理

2024-05-15 2页

记账实操-包装物的账务处理分录

2024-05-15 3页

记账实操-实收资本(或股本)的账务处理

2024-05-15 5页

做账实操-一般商品销售收入的账务处理

2024-05-15 5页

记账实操-所得税费用账务处理

2024-05-15 3页

记账实操-应交增值税的账务处理模板

2024-05-15 11页

记账实操-应付票据的账务处理分录

2024-05-15 2页