记账实操-所得税费用账务处理

3页

会计实操文库记账实操-所得税费用账务处理1.应交所得税 借:所得税费用贷:应交税费应交所得税【应纳税所得额适用税率】2.递延所得税(1) 递延所得税资产增加借:递延所得税资产贷:所得税费用(2) 递延所得税负债增加借:所得税费用贷:递延所得税负债所得税费用是指企业经营利润应交纳的所得税,一般都是季末计提,在年末的时候将所得税费用结转到“本年利润”账户。那么企业的所得税费用应如何做账务处理?所得税费用的会计处理1、计提时:借:所得税费用 贷:应交税费-应交所得税2、上缴时:借:应交税费-应交所得税 贷:银行存款3、结转时:借:本年利润 贷:所得税费用补计提去年企业所得税的会计分录1、补提时:借:调整以前年度损益 贷:应交税费-应交所得税交税时:借:应交税费-应交所得税 贷:银行存款等同时: 借:利润分配-未分配利润 贷:调整以前年度损益2、结转时:借:利润分配-未分配利润 贷:应交税费-所得税交税时:借:应交税费-所得税 贷:银行存款所得税费用的借贷方向借方表示增加,贷方表示减少。所得税费用是指企业经营利润应交纳的所得税。所得税费用核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。所得税费用=当期所得税+递延所得税所得税费用的计税依据计税依据是应纳税所得额,是在企业税前会计利润(即利润总额)的基础上调整确定的。计算公式为:1、直接法应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损2、间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

《记账实操-所得税费用账务处理》由会员会****库分享,可在线阅读,更多相关《记账实操-所得税费用账务处理》请在金锄头文库上搜索。

地产企业土地增值税计算财税分析

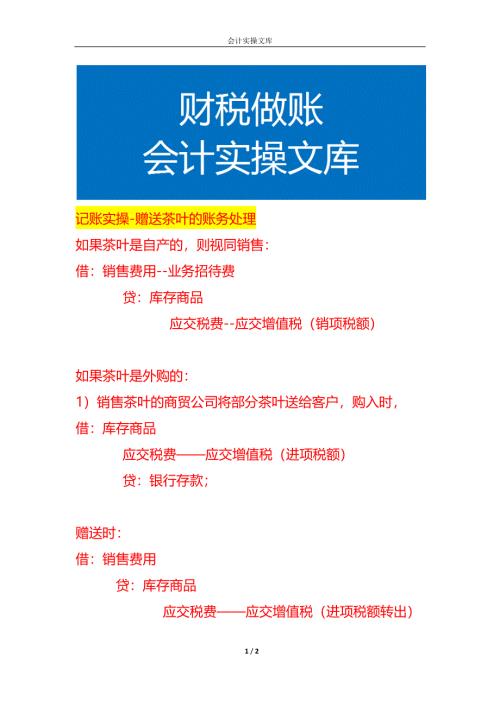

记账实操-赠送茶叶的账务处理

英语老师鼓励用语模板

外研版英语五年级上册知识点

英语课堂单词游戏模板

小学英语音标的学习方法

英语老师改作业写评语的模板

新人教版高中英语第二册课文翻译

中小学英语语法顺口溜

人教版英语九年级第十二单元检测试题及答案

记账实操-生产企业出口退税原理及会计处理

餐饮服务食品安全管理员业务水平测试题(含答案)

英语老师课堂的奖励方法

英语老师课堂常用短句

高中英语课文翻译

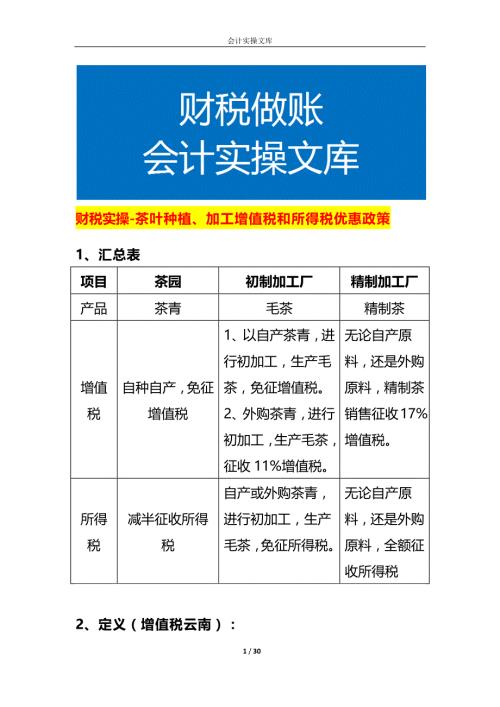

财税实操-茶叶种植、加工增值税和所得税优惠政策

人教版英语九年级第十单元检测试题及答案

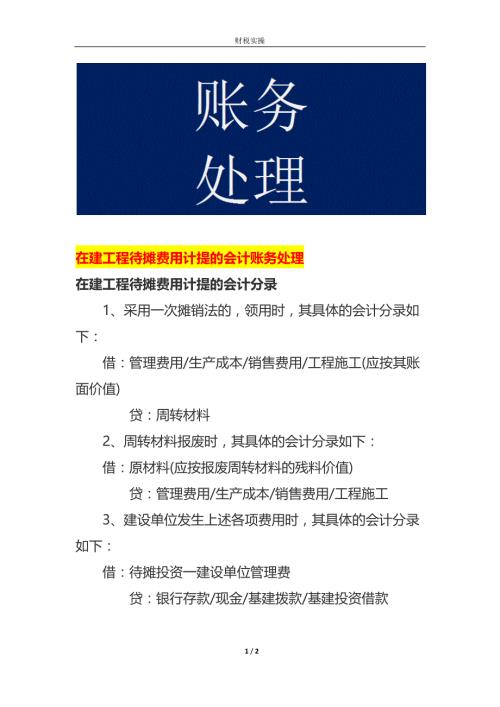

在建工程待摊费用计提的会计账务处理

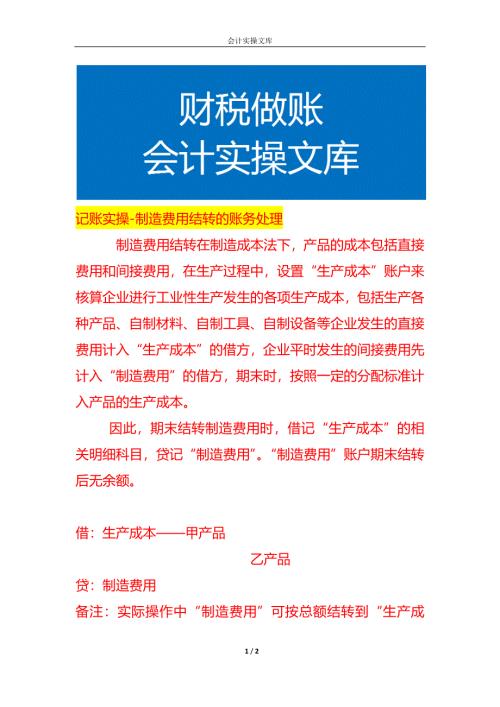

记账实操-制造费用结转的账务处理

人教版英语九年级第十四单元检测试题及答案

记账实操-赠送茶叶的账务处理

记账实操-赠送茶叶的账务处理

2024-06-07 2页

英语老师鼓励用语模板

2024-06-07 4页

外研版英语五年级上册知识点

2024-06-07 15页

英语课堂单词游戏模板

2024-06-07 14页

小学英语音标的学习方法

2024-06-07 6页

英语老师改作业写评语的模板

2024-06-07 10页

新人教版高中英语第二册课文翻译

2024-06-07 33页

中小学英语语法顺口溜

2024-06-07 21页

人教版英语九年级第十二单元检测试题及答案

2024-06-07 17页

记账实操-生产企业出口退税原理及会计处理

2024-06-07 7页