营改增财务培训课件六

78页

1、为国聚财 为民收税,营改增培训课件 金蝶财务做账软件财税实操 2021.3.6,2,实施办法和有关事项规定,一)纳税人和扣缴义务人 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照规定缴纳增值税。 纳税人根据年销售额的大小,区分为一般纳税人和小规模纳税人。一般情况下,应税服务年销售额超过500万元(含本数)则为一般纳税人,低于该标准则为小规模纳税人。 不含税销售额=含税销售额(1+税率或征收率,3,实施办法和有关事项规定,4,二)征税范围 征税范围包括销售服务、无形资产或者不动产,其具体范围按照销售服务、无形资产或者不动产注释执行。(具体征税范围为七大类33小类) 交通运输服务 邮政服务 电信服务 建筑服务 金融服务 现代服务 生活服务,实施办法和有关事项规定,5,征税范围明细,6,实施办法和有关事项规定,征税范围应注意几点: 1、非经营活动不缴纳增值税 2、不属于“境内”的政策表述变化 3、视同销售服务、无形资产或者不动产缴纳增值税,7,不属于“境内”的政策规定变化,8,境外单位或者个人向境内单位或者个人销售完全在

2、境外使用的无形资产。 纯权益类 不动产类:所依附的不动产在境外,不属于“境内”的解读,9,视同销售的政策规定,10,原因 附件2有关事项规定 一、(二)不征收增值税项目。 1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于试点实施办法第十四条规定的用于公益事业的服务。 其他公益服务:免费法律咨询等,视同销售的政策解读,11,三)税率和征收率 提供有形动产租赁服务,税率为17%。 提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,销售土地使用权,税率为11%。 其他营改增服务,税率为6%。 增值税征收率为3%,财政部和国家税务总局另有规定的除外。 原营业税税目税率与营改增税目税率对照表,实施办法和有关事项规定,12,四)应纳税额的计算 1、增值税计税办法 包括一般计税方法和简易计税方法。 一般情况下,一般纳税人发生应税行为适用一般计税方法计税;小规模纳税人发生应税行为适用简易计税方法计税。 特殊情况下,一般纳税人发生特定应税行为,按规定可以选择适用简易计税方法计税,但一经选择,36个月内不得变更,实施办法和有关事项规定,13,实施办法和有关事项规定,2、一般计税方法

3、应纳税额的计算 一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。 应纳税额=当期销项税额一当期进项税额,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,14,一般计税方法下的几个关注点,1、不得抵扣的进项税额处理 2、涉及需要计提折旧的固定资产、不动产和无形资产的进项税额计算及处理 3、销售额的差额征税处理 4、不征收增值税的项目,15,实施办法和有关事项规定,第二十七不得抵扣的进项可概括为: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的。 其中:纳税人的交际应酬消费属于个人消费。 (二)发生非正常损失的货物、在产品、产成品、不动产、在建工程,以及与其相关所耗用的货物、加工修理修配劳务、交通运输服务、设计服务、建筑服务等。 (三)明确不得抵扣的项目:购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务,16,不得抵扣进项的解读,不征税项目的进项 非正常损失的不动产,设计服务和建筑服务。 旅客运输服务、餐饮服务、贷款服务,17,贷款服务,不得抵扣 销售额规定 贷款服务,以提供贷款服务取得的全部利息及利息性质的收

4、入为销售额。 进项税额规定 纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣,18,固定资产、不动产和无形资产的进项处理,第二十八条 不动产、无形资产的具体范围,按照本办法所附的销售服务、无形资产或者不动产注释执行。 固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等有形动产。 非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形,19,固定资产、不动产和无形资产的进项处理,第三十一条 已抵扣进项税额的固定资产、无形资产或者不动产,发生本办法第二十七条规定情形的,按照下列公式计算不得抵扣的进项税额: 不得抵扣的进项税额=固定资产、无形资产或者不动产净值适用税率 固定资产、无形资产或者不动产净值,是指纳税人根据财务会计制度计提折旧或摊销后的余额,20,固定资产、不动产和无形资产的进项处理,附件2 有关事项规定 一、(四)进项税额。 2.按照试点实施办法第二十七条第(一)项规定不得抵扣且未抵扣进项税额的固定

5、资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额: 可以抵扣的进项税额=固定资产、无形资产、不动产净值/(1+适用税率)适用税率,21,实施办法和有关事项规定,上述可以抵扣的进项税额应取得合法有效的增值税扣税凭证。,22,实施办法和有关事项规定,第三十七条 销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。 价外费用,是指价外收取的各种性质的收费,但不包括以下项目: (一)代为收取并符合本办法第十条规定的政府性基金或者行政事业性收费。 (二)以委托方名义开具发票代委托方收取的款项,23,实施办法和有关事项规定,差额征税相关规定 1.金融商品转让,按照卖出价扣除买入价后的余额为销售额。 转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度,实施办法和有关事项规定,金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。 金融商品

《营改增财务培训课件六》由会员cw****6分享,可在线阅读,更多相关《营改增财务培训课件六》请在金锄头文库上搜索。

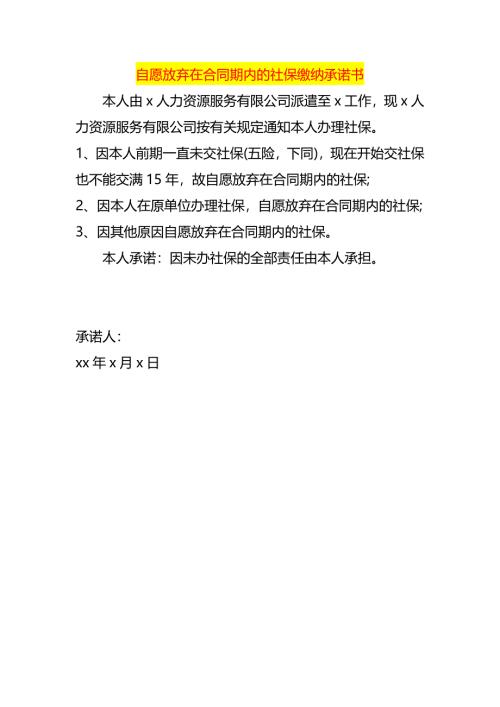

自愿放弃在合同期内的社保缴纳承诺书

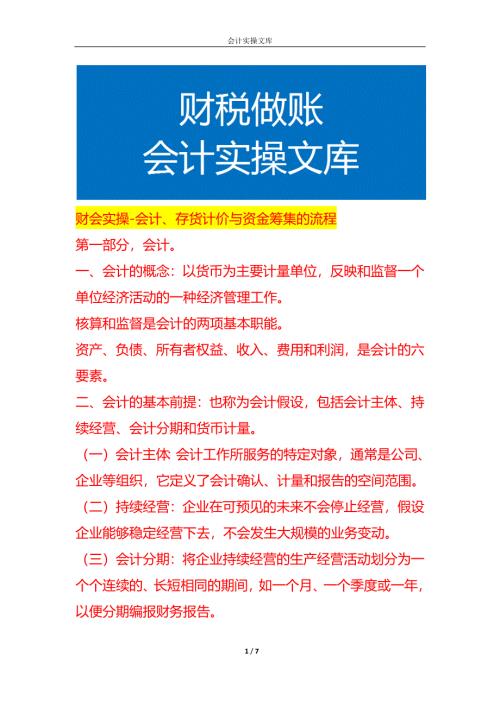

财会实操-会计、存货计价与资金筹集的流程

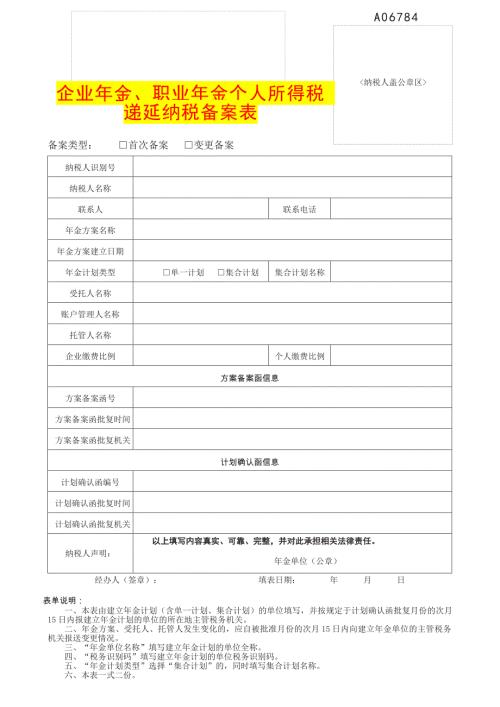

企业年金、职业年金个人所得税 递延纳税备案表

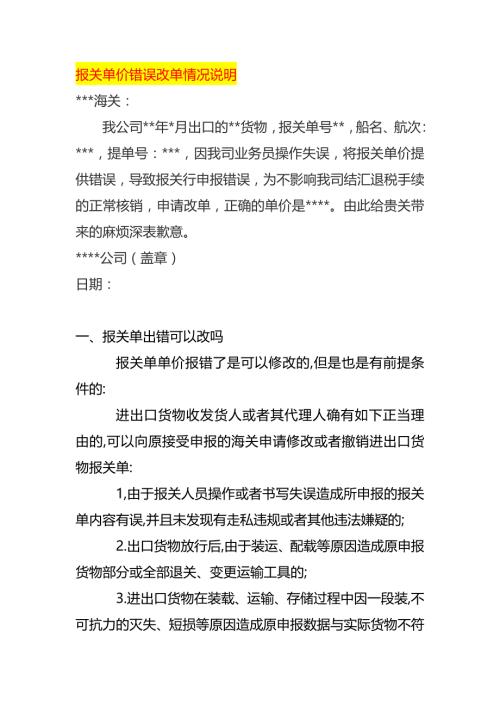

报关单的单价错误改单情况说明

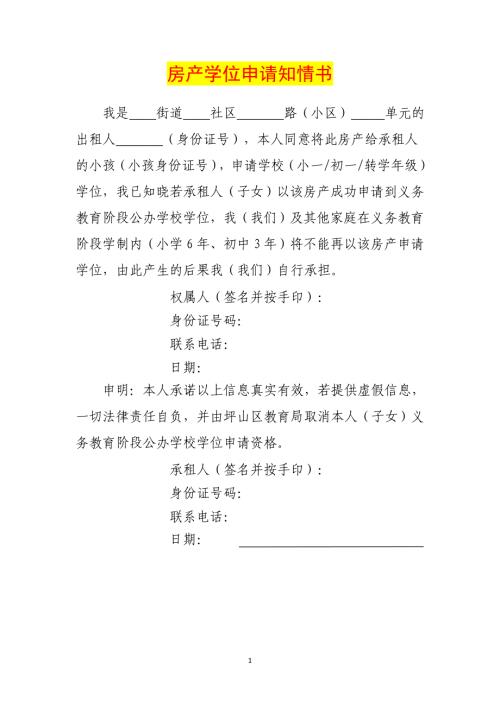

坪山房产学位申请知情书模板

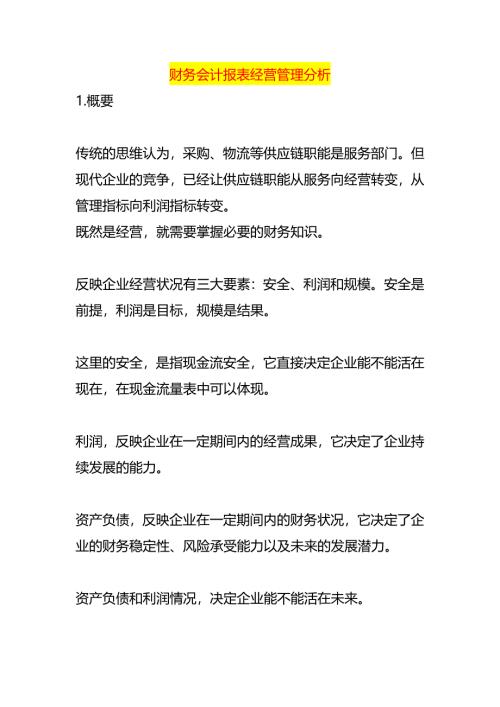

财务会计报表经营管理分析

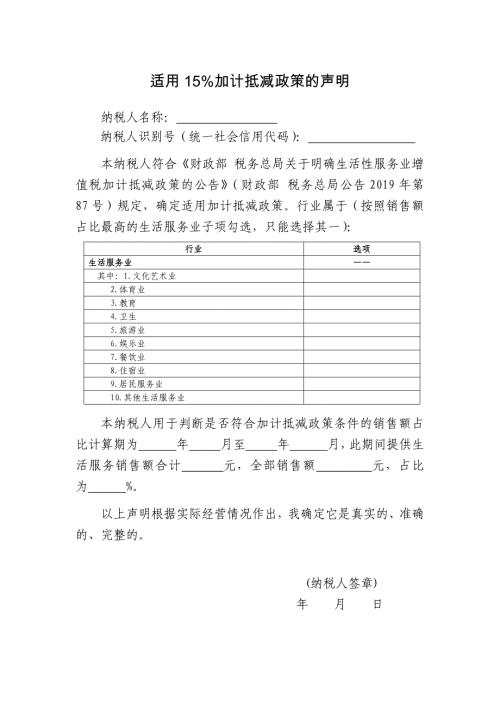

适用百分15加计抵减政策的声明

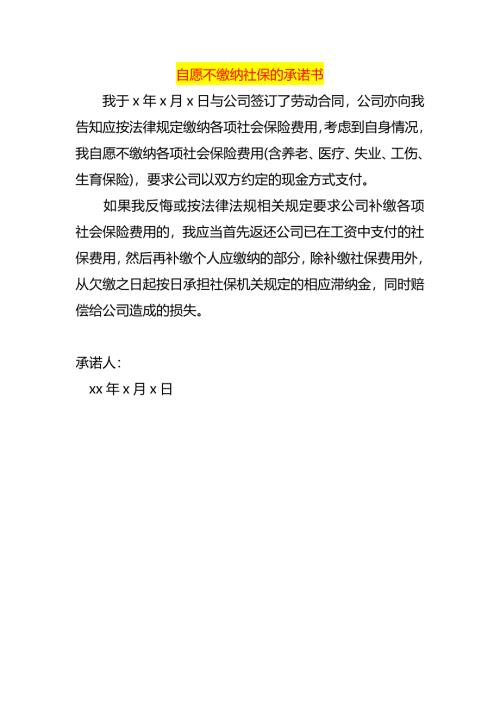

自愿不缴纳社保的承诺书

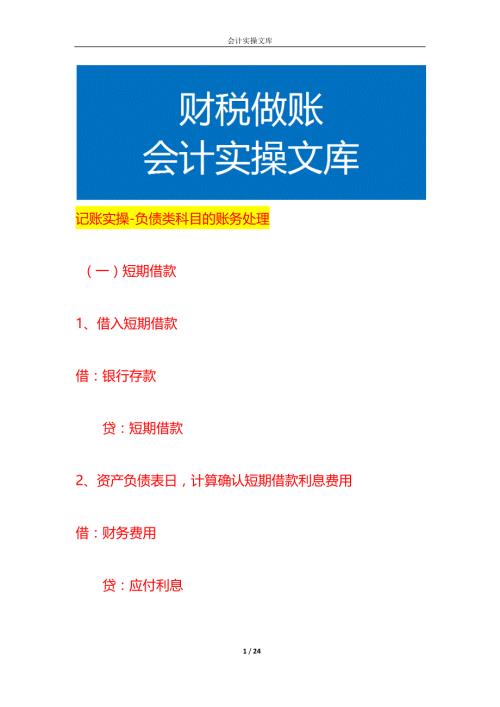

记账实操-负债类科目的账务处理

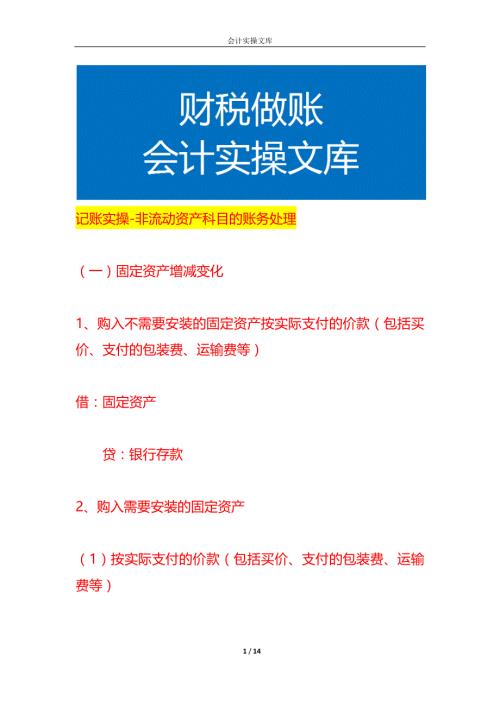

记账实操-非流动资产科目的账务处理

马拉松赛参赛声明模板

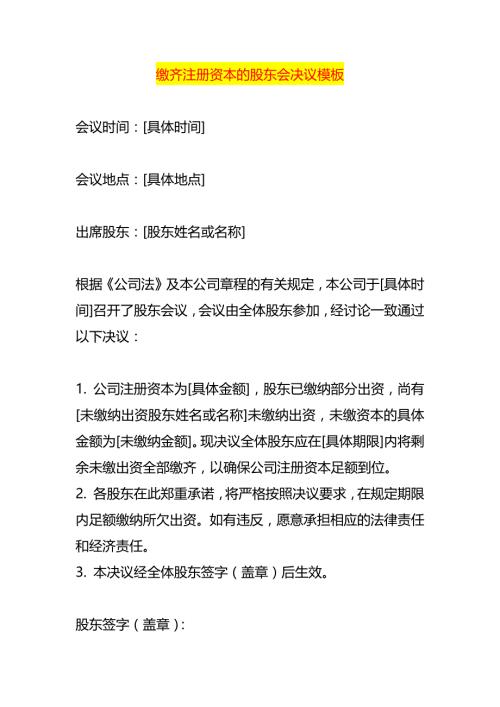

缴齐注册资本的股东会决议模板

记账实操-所有者权益类科目的账务处理

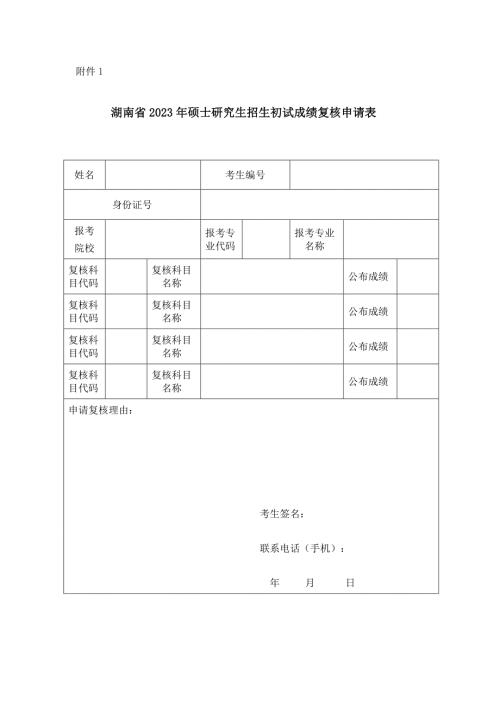

湖南硕士研究生招生考试成绩复核申请表

记账实操-利润和利润分配的账务处理

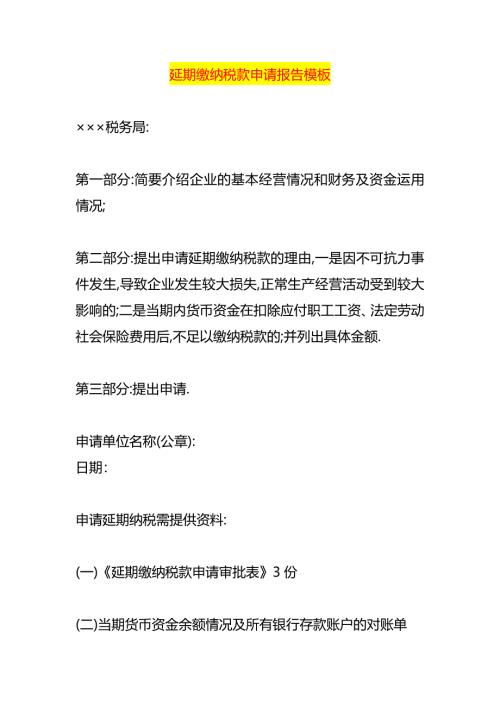

延期缴纳税款申请报告模板

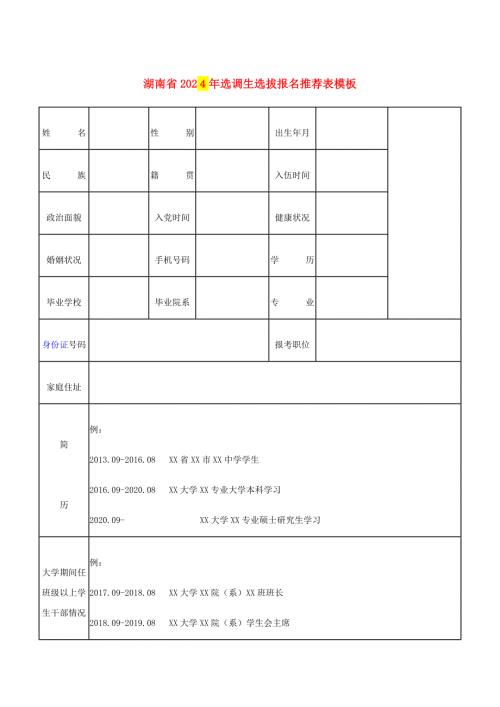

湖南选调生选拔报名推荐表模板

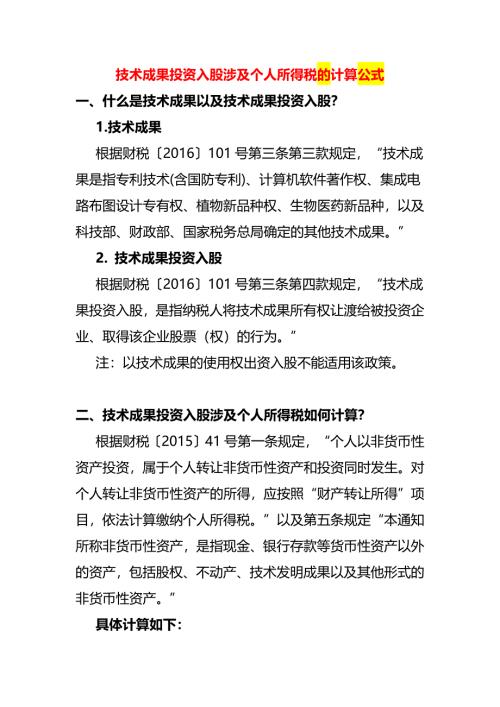

技术成果投资入股涉及个人所得税的计算公式

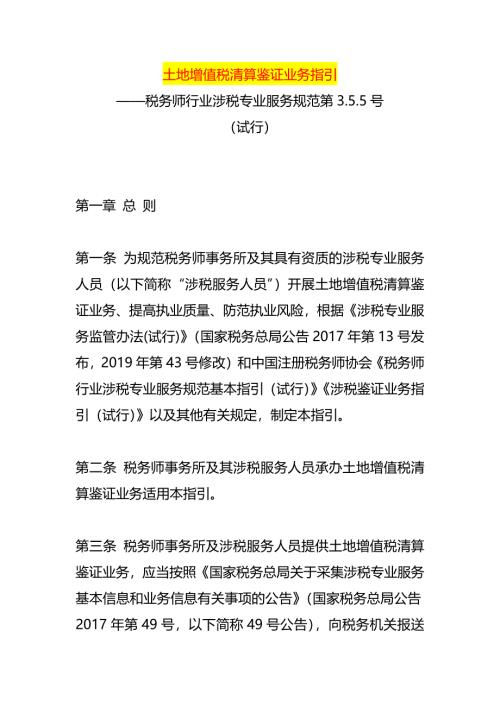

土地增值税清算鉴证业务指引

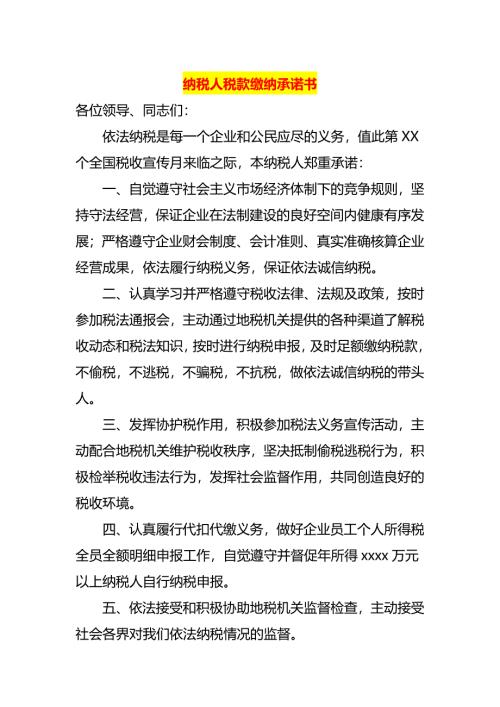

纳税人税款缴纳承诺书

财报中体现的涉税问题管理分析

财报中体现的涉税问题管理分析

2024-06-10 47页

农民专业合作社产品物资、委托加工物资、委托代销商品、受托代购商品账务处理

2024-06-10 23页

农民专业合作社固定资产、在建工程、对外投资等账务处理

2024-06-10 42页

农民专业合作社应付款、专项应付款的账务处理

2024-06-10 18页

农民专业合作社应付盈余返还、应付剩余盈余账务处理

2024-06-10 12页

地产企业土地增值税计算财税分析

2024-06-09 39页

研发支出费用,加计扣除税收政策讲义

2024-05-22 73页

工厂费用报销讲义模板

2024-05-22 98页

公司高新技术企业认定管理优惠政策讲解-财务人员适用

2024-05-22 63页

《企业所得税汇算清缴》培训课件

2024-05-22 358页