《中国税制》20春期末考试南开20

12页

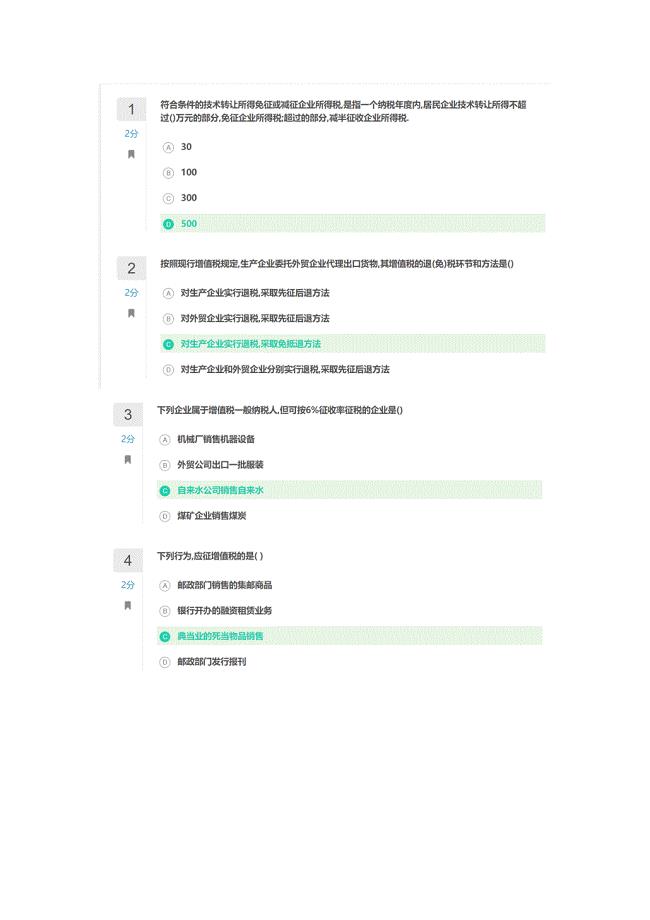

税前扣除的确认一般应该遵循以下基本原则:1权责发生制原则。即纳税人应在费用发生时而不是实际支付时确认扣除。2配比原则。即纳税人发生的费用应在费用应配比或应分配的当期申报扣除。纳税人某一纳税年度应申报的可扣除费用不得提前或之后申报扣除。3正相关性原则。即纳税人可扣除的费用从性质和根源上应于取得应收收入有关。4确定性原则。即纳税人可扣除的费用不论何时支付,其余额必须是确定的。5合理性原则。即纳税人可扣除费用的计算和分配方法应符合一般的经营常规和会计惯例。 (1)1-5月份,每月参加文艺演出一次,每次收入20000元。对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用 。计算:20000(1-20%)20%5=16000元(2)六月取得中彩收入5000元。购买社会福利有奖募捐奖券一次中奖不超过1万元的,暂免征税,2012年6月中彩收入5000元应缴个人所得税0元。(3)8月取得国债利息收入3000元。个人取得国债利息收入 免税。 0元(4)A国出版图书取得稿酬250000按稿酬所得计算个人所得税:稿酬按中国税法规定应纳税额=250000(1-20%)20%(1-30%)=28000元,无需补税(5)11月与他人合作出版一部著作,稿酬10000元,二人平分100002=5000(5000-800)*20%*(1-30%)=588生产型增值税是指在计算增值税时,不允许将外购固定资产的价款(包括年度折旧)从商品和劳务的销售额中抵扣,由于作为增值税课税对象的增值额相当于国民生产总值,因此将这种类型的增值税称作“生产型增值税”。生产型增值税指在征收增值税时,只能扣除属于非固定资产项目的那部分生产资料的税款,不允许扣除固定资产价值中所含有的税款。该类型增值税的征税对象大体上相当于国民生产总值,因此称为生产型增值税。金融商品转让是指转让外汇、有价证券或非货物期货的所有权的行为,包括股票转让、债券转让、外汇转让、其他金融商品转让。

《《中国税制》20春期末考试南开20》由会员Em****17分享,可在线阅读,更多相关《《中国税制》20春期末考试南开20》请在金锄头文库上搜索。

20#钢锭项目商业计划书写作模板-融资招商

20#钢锭项目商业计划书写作模板-融资招商

2022-12-25 40页

高档陶瓷抛光砖项目商业计划书写作范文

2022-09-20 39页

轮式装载机项目商业计划书写作模板-代写定制

2022-07-29 40页

2019察颜观色画脸色──《孔乙己》中的“脸色”描写教育.doc

2023-02-18 3页

BOT(TOT)及PPP审计指引(德勤)

2023-08-25 9页

太原市生物经济项目可行性报告

2023-06-12 122页

锥柄立铣刀项目商业计划书写作模板

2022-12-20 41页

液氧项目可行性研究报告写作范本

2023-03-26 108页

中考物理常考的个知识点总结

2023-11-09 8页

阻尼减振器项目商业计划书写作模板-代写定制

2023-05-20 40页