2017中级《中级会计实务》真题(第二批)

13页

1、2017 年中级会计职称考试中级会计实务年中级会计职称考试中级会计实务 一、一、 单项选择题单项选择题 1.下列关于甲公司发生的交易或事项中,属于股份支付的是( ) 。 A.向债权人发行股票以抵偿所欠贷款 B.向股东发放股票股利 C.向乙公司原股东定向发行股票取得乙公司 100%的股权 D.向高级管理人员授予股票期权 2.2016 年 2 月 1 日甲公司以 2800 万元购入一项专门用于生产 H 设备的专利技术。 该专 利技术按产量进行推销,预计净残值为零,预计该专利技术可用于生产 500 台 H 设备。 甲公司 2016 年共生产 90 台 H 设备。2016 年 12 月 31 日。经减值测试,该专利技术的 可收回金额为 2100 万元。 不考虑增值税等相关税费及其他因素。 甲公司 2016 年 12 月 31 日应该确认的资产减值损失金额为( )万元。 A.700 B.0 C.196 D.504 3.2016 年 3 月 1 日,甲公司签订了一项总额为 1200 万元的固定造价建造合同,采用完 工百分比法确认合同收入和合同费用。至当年年末,甲公司实际发生成本 315 万元,完工

2、 进度为 35%,预计完成该建造合同还将发生成本 585 万元。不考虑增值税等相关税费及其 他因素,甲公司 2016 年度应确认的合同毛利为( )万元。 A.0 B.105 C.300 D.420 4.甲公司系增值税一般纳税人,适用的增值税税率为 17%。2017 年 4 月 5 日,甲公司将 自产的 300 件 K 产品作为福利发放给职工。该批产品的单位成本为 400 元/件,公允价值 和计税价格均为 600 元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( ) 万元。 A.18 B.14.04 C.12 D.21.06 5.下列各项中,体现实质重于形式会计信息质量要求的是( ) A.将处置固定资产产生的净损失计入营业外支出 B.对不存在标的资产的亏损合同确认预计负债 C.将融资租入的生产设备确认为本企业的资产 D.对无形资产计提减值准备 6.甲公司以人民币作为记账本位币。2016 年 12 月 31 日,即期汇率为 1 美元=6.94 人民 币元,甲公司银行存款美元账户借方余额为 1500 万美元,应付账款美元账户贷方余额为 100 万美元。两者在汇率变动调整前折算的人民

3、币余额分别为 10350 万元和 690 万元。 不考虑其他因素。2016 年 12 月 31 日因汇率变动对甲公司 2016 年 12 月营业利润的影 响为( ) 。 A.增加 56 万元 B.减少 64 万元 C.减少 60 万元 D.增加 4 万元 7.2017 年 5 月 10 日,甲事业单位以一项原价为 50 万元,已计提折旧 10 万元、评估价 值为 100 万元的固定资产对外投资,作为长期投资核算,在投资过程中另以银行存款支付 直接相关费用 1 万元,不考虑其他因素,甲事业单位该业务应计入长期投资成本的金额为 ( )万元。 A.41 B.100 C.40 D.101 8.企业将自用房地产转为以公允价值模式计量的投资性房地产。下列关于转换日该房地产公 允价值大于账面价值的差额的会计处理表述中,正确的是( )。 A.计入递延收益 B.计入当期损益 C.计入其他综合收益 D.计入资本公积 9.甲公司 2016 年度财务报告批准报出日为 2017 年 4 月 1 日。 属于资产负债表日后调整 事项的是( )。 A.2017 年 3 月 11 日,甲公司上月销售产品因质量问题被客户

4、退回 B.2017 年 3 月 5 日,甲公司用 3000 万元盈余公积转增资本 C.2017 年 2 月 8 日,甲公司发生火灾造成重大损失 600 万元 D.2017 年 3 月 20 日,注册会计师发现家公司 2016 年度存在重大会计舞弊 10.下列各项中,不属于企业获得的政府补助的是( ) 。 A.政府部门对企业银行贷款利息给予的补贴 B.政府部门无偿拨付给企业进项技术改造的专项资金 C.政府部门作为企业所有者投入的资本 D.政府部门先征后返的增值税 二、二、 多项选择题多项选择题 1.下列关于企业或有事项会计处理的表述中,正确的有( )。 A.因或有事项承担的义务,符合负债定义且满足负债确认条件的,应确认预计负债 B.因或有事项承担的潜在义务,不应确认为预计负债 C.因或有事项形成的潜在资产,应单独确认为一项资产 D.因或有事项预期从第三方获得的补偿,补偿金额很可能收到的,应单独确认为一项资产 2.甲公司增值税一般纳税人。2016 年 12 月 1 日,甲公司以赊销方式向乙公司销售一批成 本为 75 万元的商品。 开出的增值税专用发票上注明的价款为 80 万元, 满足销售商

《2017中级《中级会计实务》真题(第二批)》由会员jian****iuqi分享,可在线阅读,更多相关《2017中级《中级会计实务》真题(第二批)》请在金锄头文库上搜索。

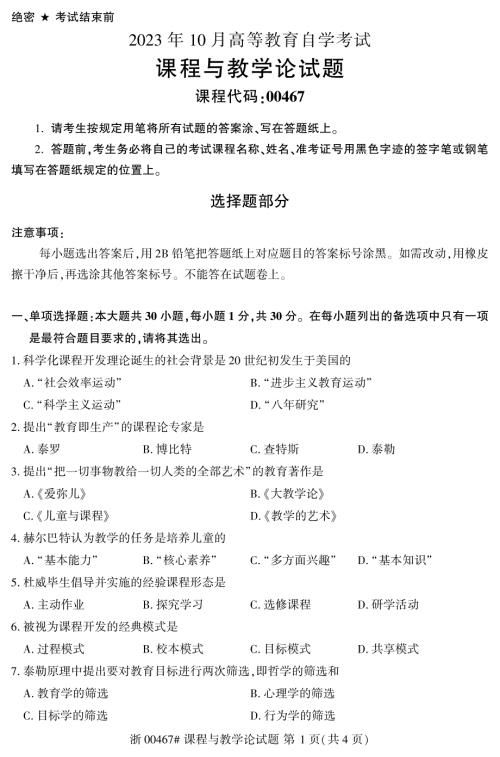

2023年10月自考00467课程与教学论真题及答案含评分标准

2023年10月自考00067财务管理学试题及答案含评分标准

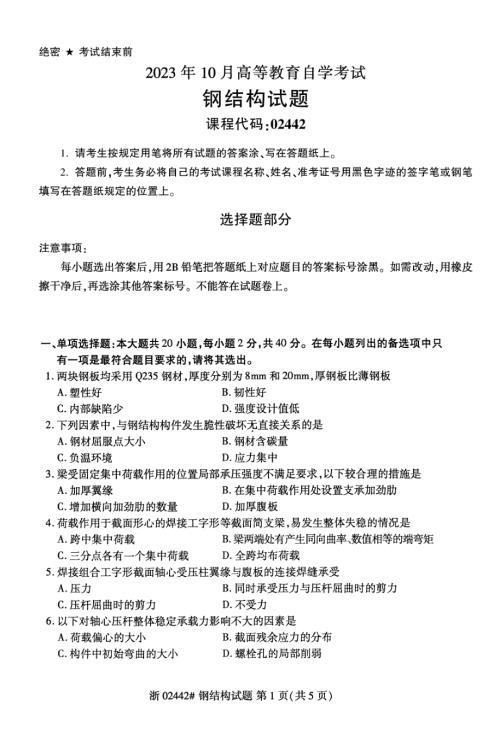

2023年10月自考02442钢结构试题及答案含评分标准

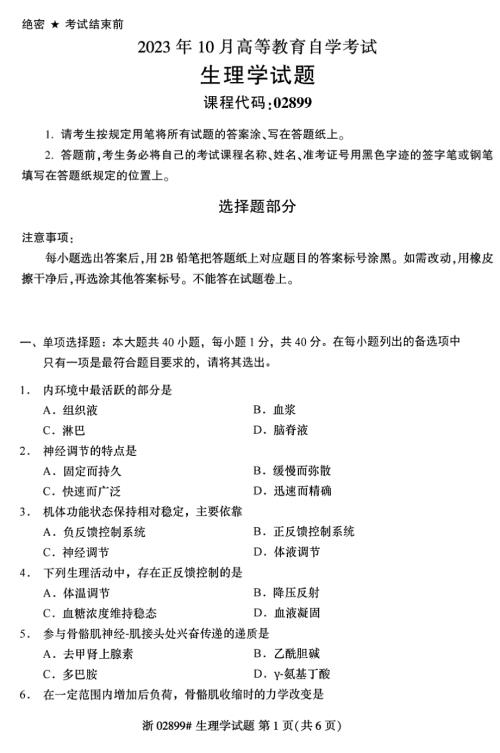

2023年10月自考02899生理学试题及答案含评分标准

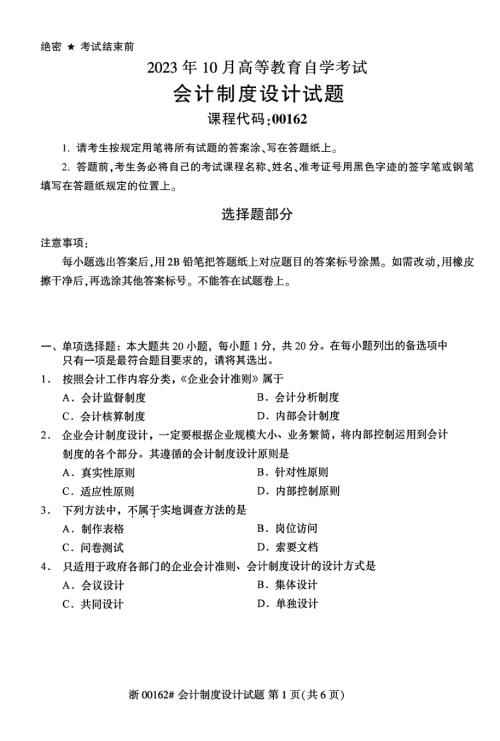

2023年10月自考00162会计制度设计试题及答案含评分标准

2023年10月自考00832英语词汇学试题及答案含评分标准

2023年10月自考04183概率论与数理统计(经管)试题及答案含评分标准

2023年10月自考04436康复护理学试题及答案含评分标准

2023年10月自考00465心理卫生与心理辅导试题及答案含评分标准

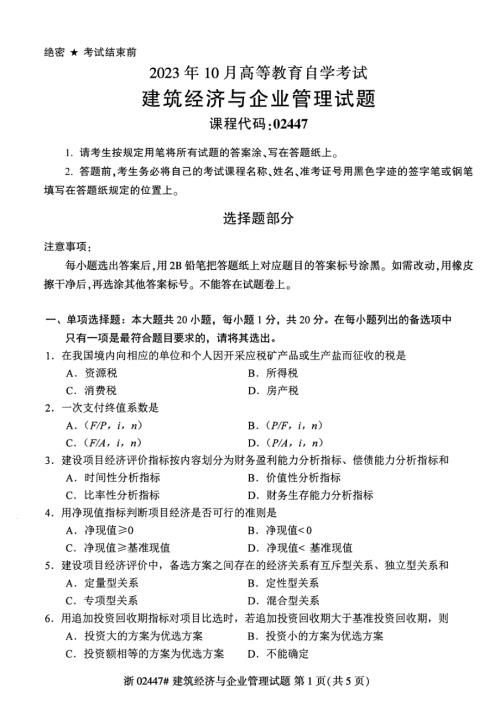

2023年10月自考02447建筑经济与企业管理试题及答案含评分标准

2023年10月自考02901病理学试题及答案含评分标准

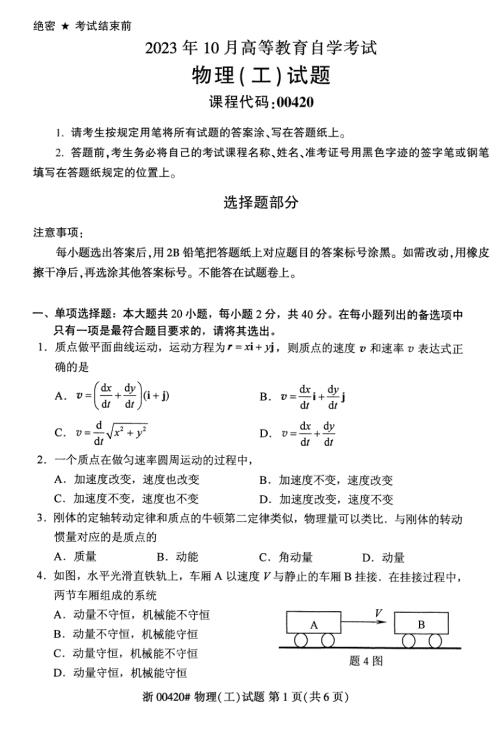

2023年10月自考00420物理工试题及答案含评分标准

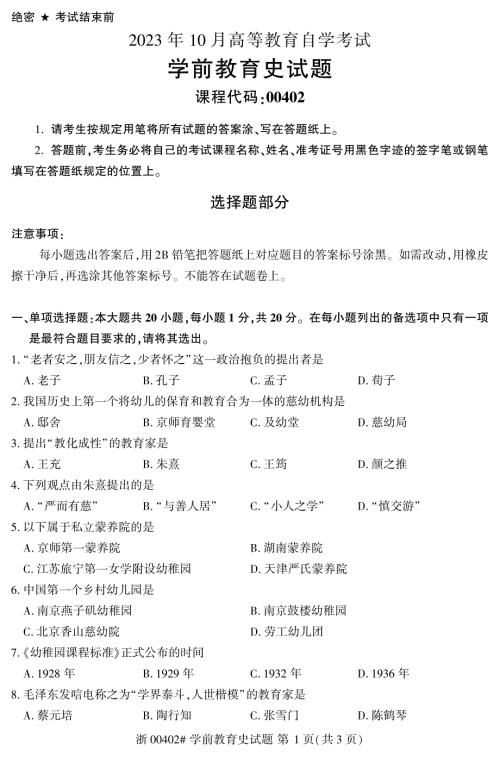

2023年10月自考00402学前教育史试题及答案含评分标准

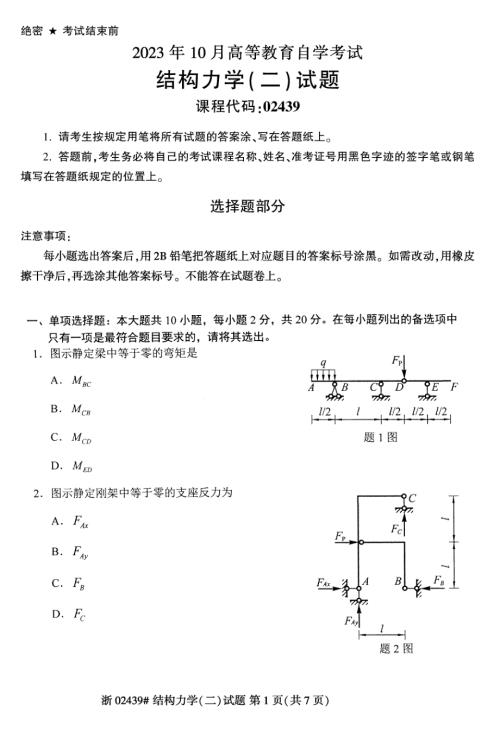

2023年10月自考02439结构力学(二)真题及答案含评分标准

2023年10月自考02448建筑结构试验试题及答案含评分标准

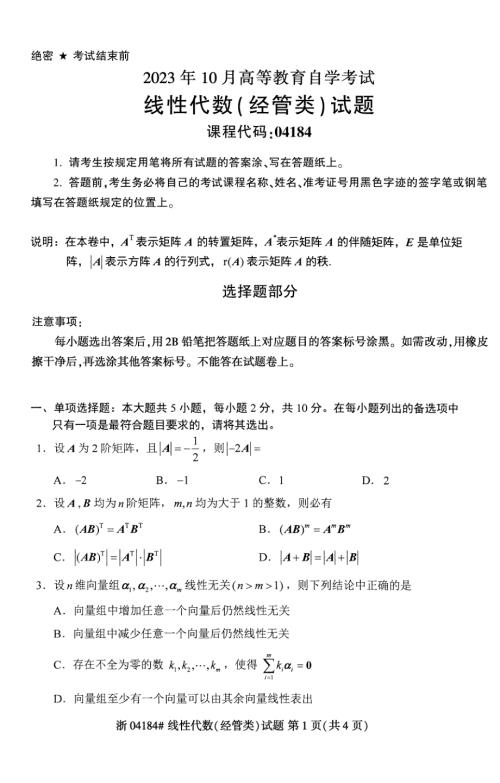

2023年10月自考04184线性代数(经管)试题及答案含评分标准

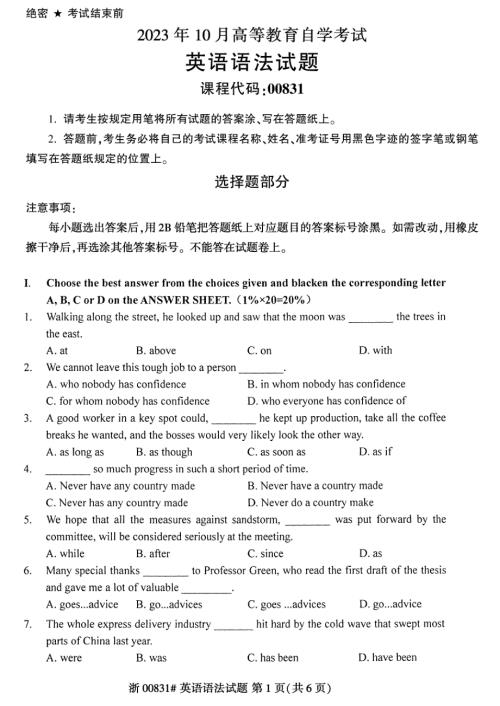

2023年10月自考00831英语语法试题及答案含评分标准

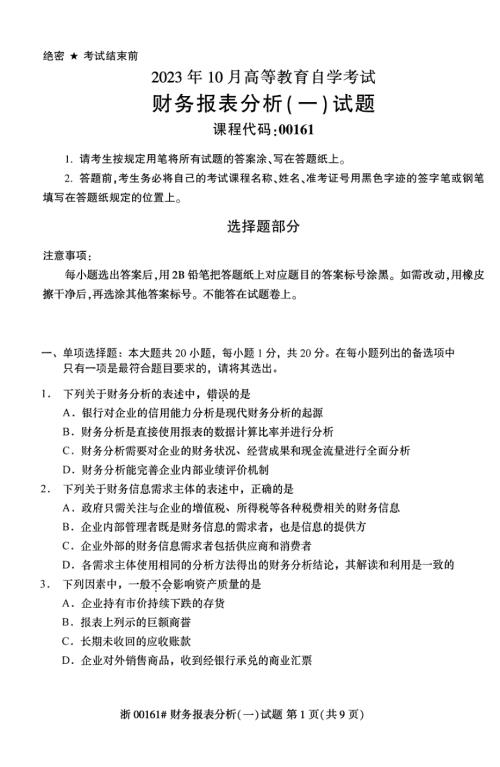

2023年10月自考00161财务报表分析(一)试题及答案含评分标准

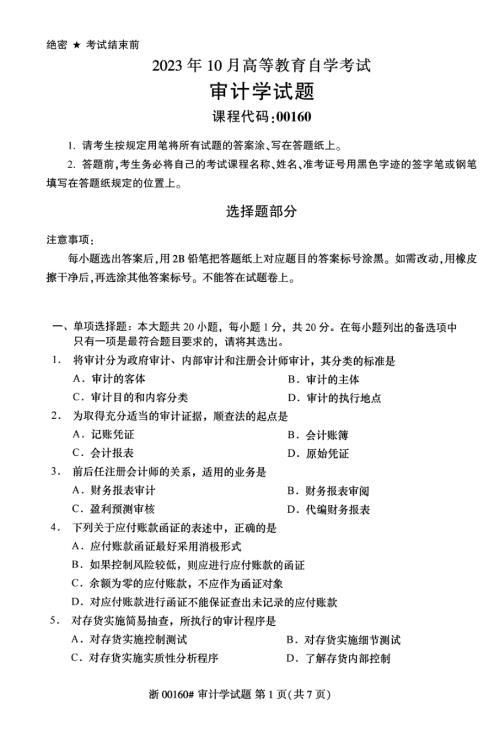

2023年10月自考00160审计学试题及答案含评分标准

2023年10月自考00159高级财务会计试题及答案含评分标准

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页