第2章 审计报告

36页

1、1,第2章 审计报告,2,审计报告的涵义、种类与作用 审计报告的内容 审计报告的要求编制步骤,3,审计报告的涵义、作用与类型,一、审计报告的含义 审计报告是指CPA根据中国CPA审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件。 对被审计单位财务报表发表审计意见的书面文件。审计报告是CPA在完成审计工作后向委托人提交的直接“产品”。,4,审计报告的作用 CPA签发的审计报告,主要具有鉴证、保护和证明三方面的作用。 1、鉴证作用:鉴证财务报表针对被审计单位; 2、保护作用:保护会计信息使用者的利益针对社会公众; 3、证明作用:证明工作成果和明确审计责任针对CPA。,5,审计报告的类型,审计报告可按不同标准进行分类。按照审计报告的性质可分为标准审计报告和非标准审计报告。 (一)标准审计报告 当CPA出具的无保留意见的审计报告不附加说明段、强调事项段或任何修饰性用语时,该报告称为标准审计报告。 标准审计报告包含的审计报告要素齐全,属于无保留意见,且不附加说明段、强调事项段或任何修饰性用语。否则,不能称为标准审计报告。 (二)非标准审计报告 标准审计报告以外的其

2、他审计报告统称为非标准审计报告。 非标准审计报告是指标准审计报告以外的其他审计报告,包括: 1.带强调事项段的无保留意见的审计报告; 2.非无保留意见的审计报告,其中包括: (1)保留意见的审计报告; (2)否定意见的审计报告; (3)无法表示意见的审计报告。,6,审计报告的内容,审计报告应当包括九大要素: (1)标题; (2)收件人; (3)引言段; (4)管理层对财务报表的责任段; (5)CPA的责任段; (6)审计意见段; (7)CPA的签名和盖章; (8) 事务所的名称、地址及盖章; (9)报告日期。,7,审计报告要素的具体要求,8,9,10,11,无保留意见,注册会计师应当出具无保留意见的条件:(一)财务报表已经按照适用的会计准则和相关会计制度的规定编制,在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量;(二)注册会计师已经按照中国注册会计师审计准则的规定计划和实施审计工作,在审计过程中未受到限制。当出具无保留意见的审计报告时,注册会计师应当以“我们认为”作为意见段的开头,并使用“在所有重大方面”、“公允反映”等术语。,12,带强调事项段的无保留意见,强调事项

3、应当同时符合下列条件:(一)可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中作出充分披露; (二)不影响注册会计师发表的审计意见。 强调事项: 1、当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见 2、当存在可能对财务报表产生重大影响的不确定事项(持续经营问题除外)、但不影响已发表的审计意见,13,保留意见,财务报表整体是公允的,但还存在下列情形之一,注册会计师应当出具保留意见:(一)会计政策的选用、会计估计的作出或财务报表的披露不符合适用的会计准则和相关会计制度的规定,虽影响重大,但不至于出具否定意见的审计报告;(二)因审计范围受到限制,不能获取充分、适当的审计证据,虽影响重大,但不至于出具无法表示意见的审计报告。当出具保留意见的审计报告时,注册会计师应当在审计意见段中使用“除的影响外”等术语。如果因审计范围受到限制,注册会计师还应当在注册会计师的责任段中提及这一情况。,14,否定意见,注册会计师应当出具否定意见的审计报告的条件: 1、财务报表没有按照适用的会计准则和相关会计制度的规定编制 2、未能在所有重大方面公允反映被审计

4、单位的财务状况、经营成果和现金流量 当出具否定意见的审计报告时,注册会计师应当在审计意见段中使用“由于上述问题造成的重大影响”、“由于受到前段所述事项的重大影响”等术语。,15,无法表示意见,注册会计师应当出具无法表示意见的条件: 审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至于无法对财务报表发表审计意见 当出具无法表示意见的审计报告时,注册会计师应当删除注册会计师的责任段,并在审计意见段中使用“由于审计范围受到限制可能产生的影响非常重大和广泛”、“我们无法对上述财务报表发表意见”等术语。,16,审计报告的要求和编制步骤,编制要求 内容完整,结构合理,观点明确,条理清楚,用词恰当,格式规范。 编制步骤 整理分析审计工作底稿 提请被审计单位调整会计报表 确定审计意见类型及措辞 编制和出具审计报告,17,标准审计报告实例格式,审计报告 浙天会审2007第75号 华东医药股份有限公司全体股东: 我们审计了后附的华东医药股份有限公司(以下简称华东医药公司)财务报表,包括2006年12月31日的资产负债表和合并资产负债表,2006年度的利润及利润分配表和合并利润

《第2章 审计报告》由会员创****公分享,可在线阅读,更多相关《第2章 审计报告》请在金锄头文库上搜索。

第三章 发酵培养基

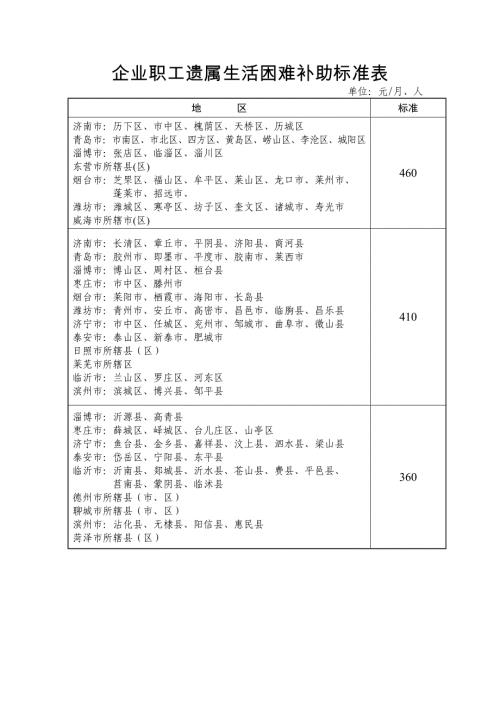

企业职工遗属生活困难补助标准表

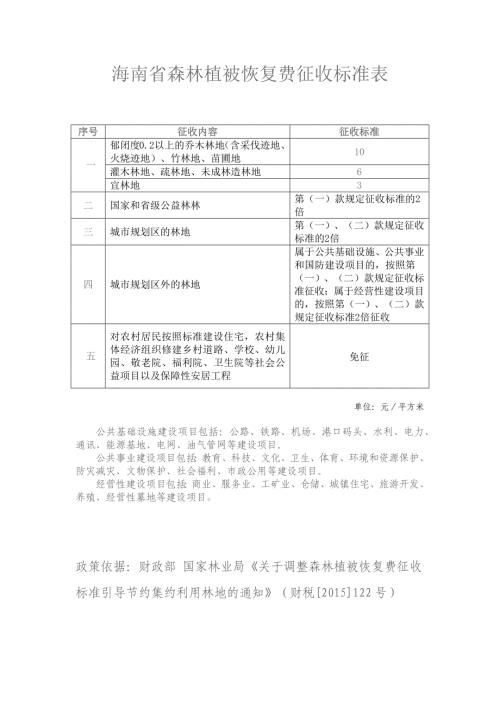

海南省森林植被恢复费征收标准表

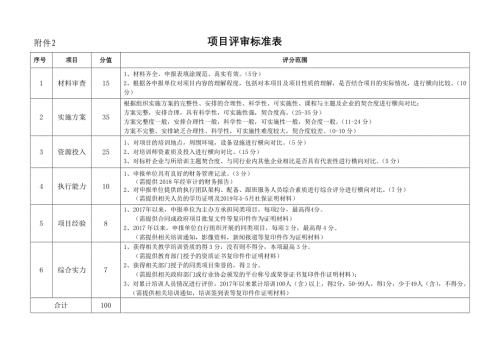

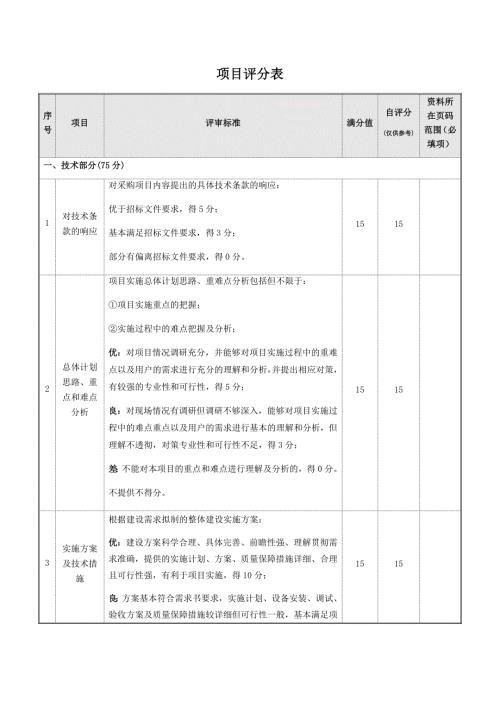

附件2 项目评审标准表

项目评分表范本

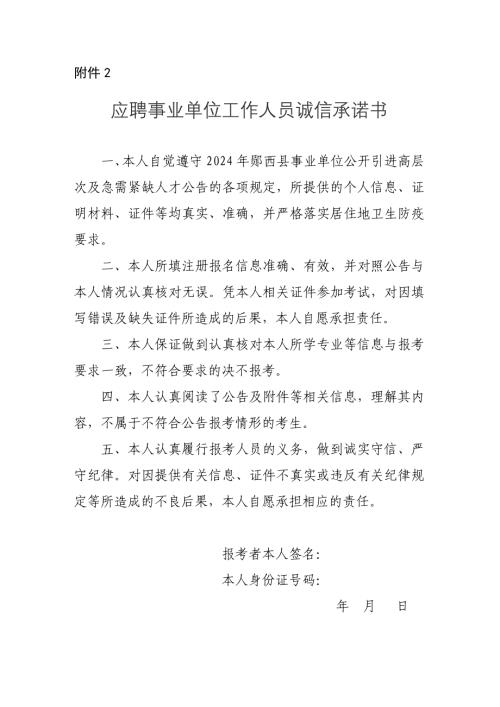

报考乌海市事业单位工作人员诚信承诺书 - 全国教师招聘网

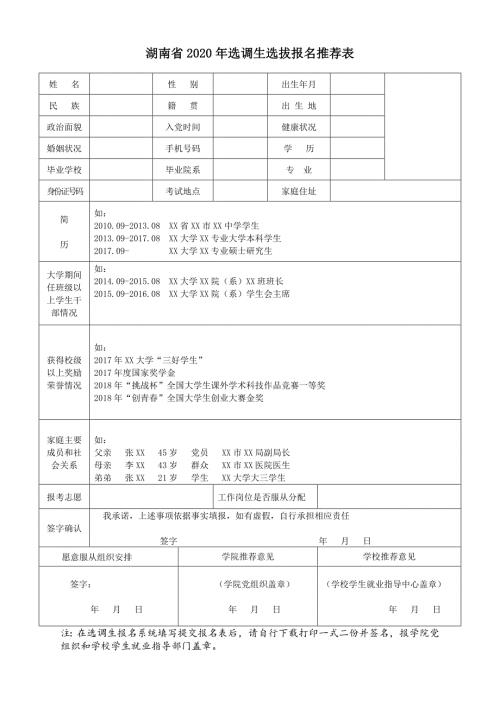

湖南省2020年选调生选拔报名推荐表

附件1:马鞍山市人民医院 干燥柜项目报名登记表

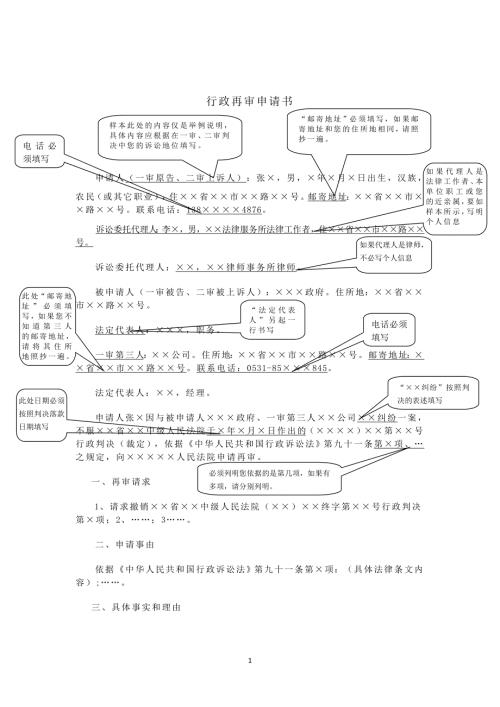

请注意省高院对申请书的撰写格式要求比较严格为了防止因

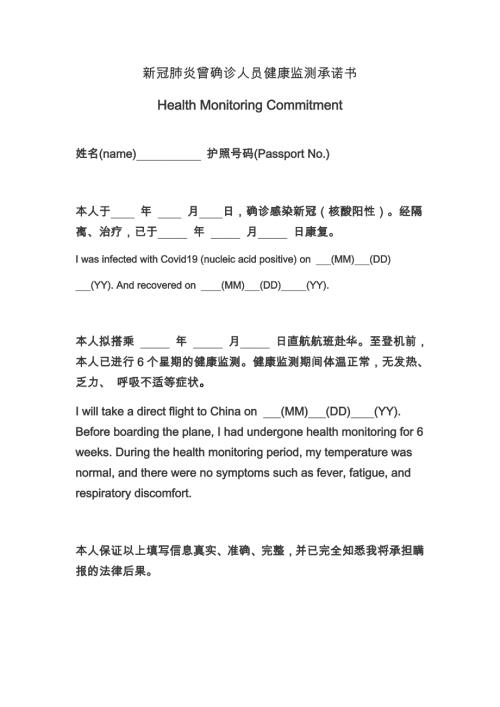

新冠肺炎曾确诊人员健康监测承诺书

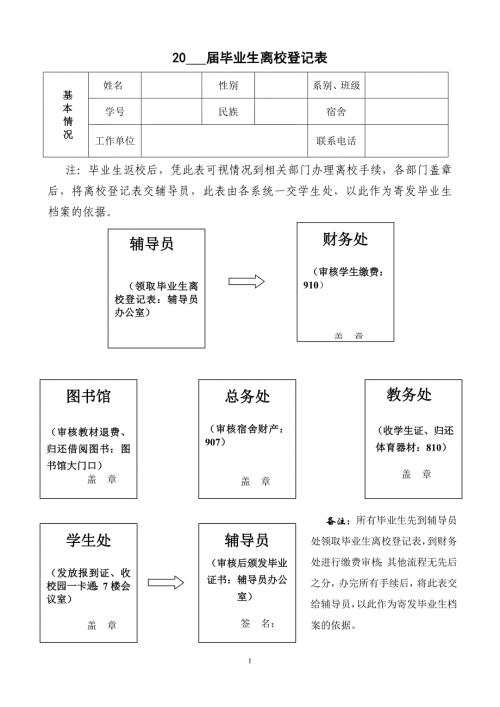

2015届毕业生离校登记表

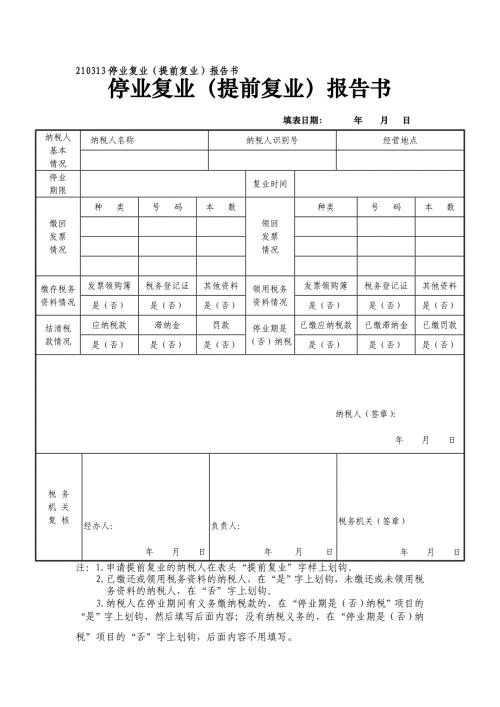

210313停业复业(提前复业)报告书

教师基本职责评价考核表(2020学年第一学期)

中科院国家天文台岗位聘用审核表

职员职级审批表

泸州市社科普及基地申报评估表

广西安徽商会单位会员申请登记表

申请人情况表范表

江苏省普通高中毕业生综合素质评价表(总表)

利润表(适用于已执行新金融工具准则与新收入准

危险化学品安全基础知识探讨

危险化学品安全基础知识探讨

2024-05-05 69页

危险废物储存管理(精)

2024-05-05 53页

港口投资建设有限公司培训

2024-05-05 165页

港口安全生产基本知识

2024-05-05 63页

化工过程安全理念与方法

2024-05-05 86页

常见危险化学品理化特性及相关职业卫生知识、应急处置方法

2024-05-05 73页

2024风险分级管控流程培训

2024-05-05 53页

2024春节后复工安全第一课

2024-05-05 116页

2024绿色卡通风加油站安全培训PPT模板

2024-05-05 51页

黑板风2024爱耳日主题班会PPT模板

2024-05-05 18页