电子教案(DOC114)

111页

1、精品资料网(http:/) 25万份精华管理资料,2万多集管理视频讲座成本会计电子教案第一章 总论第一节 财会人员和成本信息的作用一、企业组织机构中的财会人员(一)杜邦公司的财会机构组织2(二)跃进汽车集团公司财会机构组织3(三)会计人员的道德问题1、美国管理会计师协会的“道德行为准则”的规定(1)专业能力;(2)保密;(3)诚实可靠;(4)客观性。2、我国会计职业道德规范我国会计职业道德规范的主要内容包括“爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、参与管理和强化服务”八个方面。其基本要求:爱岗敬业;诚实守信;廉洁自律;客观公正;坚持原则;提高技能;参与管理;强化服务 二、成本信息的作用(一)成本是制定和选择决策方案的重要依据;(二)成本是业绩评价的重要指标;(三)成本是制定价格的依据。第二节 成本会计对象一、成本会计的对象(一)什么是成本?成本有广义和狭义之分。1、广义的成本:是指为完成一定的任务,达到特定的目的而发生的人力、物力和财力耗费的货币表现。2、狭义的成本:仅指物质生产部门为制造产品而发生的成本,即产品成本。成本是企业为生产产品、提供劳务而发生的各种耗费。

2、我国企业会计制度定义成本是指为了一定目的而支付的或应支付的用货币测定的价值牺牲。P9 美国会计学会,1951年定义产品成本是生产者为生产一定种类和数量的产品所消耗而又必须补偿的物化劳动和活劳动中必要劳动的货币表现。(二)成本会计的概念:成本会计是会计的一个分支,是以成本为对象的一种专业会计。 狭义的成本会计:仅指成本核算。 广义的成本会计:包括成本预测、决策、计划、控制、核算、分析及考评。 现代成本会计通常称之为成本管理会计。(三)成本会计的对象产品成本是成本会计对象的主要内容,但并不涵盖全部。成本会计的对象:即成本会计核算和监督的内容。应包括各行各业的生产经营业务成本和经营管理费用(即期间费用)。现代成本会计的对象:不仅包括生产业务经营成本和经营管理费用,还包括各项专项成本,如边际成本、机会成本、可控成本、责任成本等。二、支出、费用与产品成本之间的关系以工业企业为例说明问题。(一)支出支出是指企业在经济活动中发生的一切开支与耗费。一般而言,企业的支出分为资本性支出、收益性支出、所得税支出、营业外支出和利润分配性支出五大类。P9(二)费用及费用与支出的关系费用是企业支出的构成部分。按其

3、同产品生产的关系可划分为生产费用和期间费用两类。生产费用同产品生产有直接关系;而期间费用同企业的经营管理活动有密切关系的耗费,它同产品生产没有直接关系,但与发生的期间配比,应作为当期收益的扣减。在企业支出中凡是同企业的生产经营有关的部分,即表现或转化为费用的,均作为费用;否则不能列作费用。P10(三)生产费用与产品成本的关系生产费用按一定的产品加以归集和汇总,就是产品成本。需注意的是,企业在一定会计期间实际发生的生产费用总和,不一定等于该期产品成本的总和。第三节 成本会计的职能和任务一、成本会计的职能成本会计职能是成本会计所具有的功能。成本会计职能在不同历史时期体现为不同的内容。最初成本会计职能仅是成本核算,现代成本会计职能包括成本核算等七项职能,这七项职能也是成本会计的内容。(一)成本核算成本核算是根据一定的成本计算对象,采用适当的成本计算方法,按规定的成本项目,通过各费用要素的归集和分配,计算出各成本计算对象的总成本和单位成本。(二)成本分析成本分析是利用成本核算等资料与本期计划成本、历史成本等进行比较,用以解释产品成本差异并分析产生差异的原因,以便采取相应措施,改进管理,降低耗费

4、,提高经济效益。(三)成本预测通过成本预测,可以减少生产经营管理的盲目性,提高成本管理的科学性与预见性。(四)成本决策是在预测的基础上,根据其他有关资料,在若干个与生产经营和成本有关的方案中,选择最优方案以确定目标成本。作出最优化的成本决策是编制成本计划的前提。(五)成本计划是根据成本决策所确定的目标成本,具体规定处在计划期内为完成规定任务应达到的水平,并提出所应采取的各项措施。(六)成本控制是根据成本计划、对成本发生和形成过程以及影响成本的各种因素进行限制和监督,使之能按计划进行的一种管理活动。通过成本控制可以保证成本目标的实现。成本控制包括事前控制和事中控制。(七)成本考核是定期对成本计划及其有关指标实际完成情况进行总结和评价,以监督和促使企业加强成本管理责任制,履行经济责任,提高成本管理水平。以上成本会计的职能是相互联系、相互依存的。该7项职能中,成本核算是最基本的,是基础,没有成本核算,其他各项职能都无法进行,因而就不会有成本会计。二、成本会计的任务(一)进行成本预测、成本决策,编制成本计划和费用预算;(二)核算成本、费用,并对其进行审核和控制,防止浪费和损失;(三)定期进行成

《电子教案(DOC114)》由会员hs****ma分享,可在线阅读,更多相关《电子教案(DOC114)》请在金锄头文库上搜索。

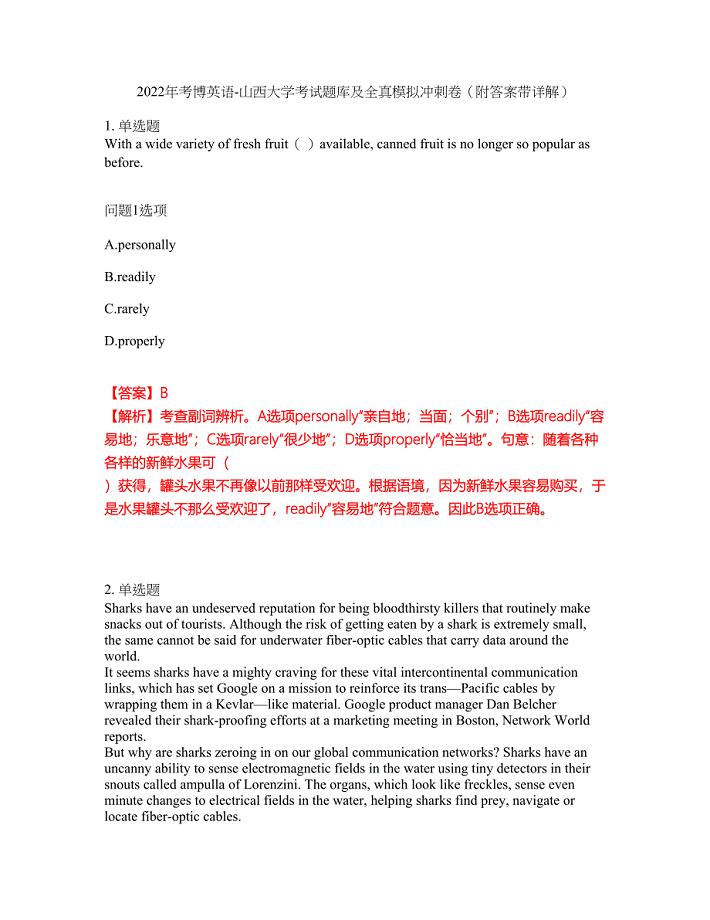

2022年考博英语-山西大学考试题库及全真模拟冲刺卷17(附答案带详解)

酒店前台人员工作总结模板(4篇).doc

八年级端午节节日作文

100以内连加连减竖式计算0517

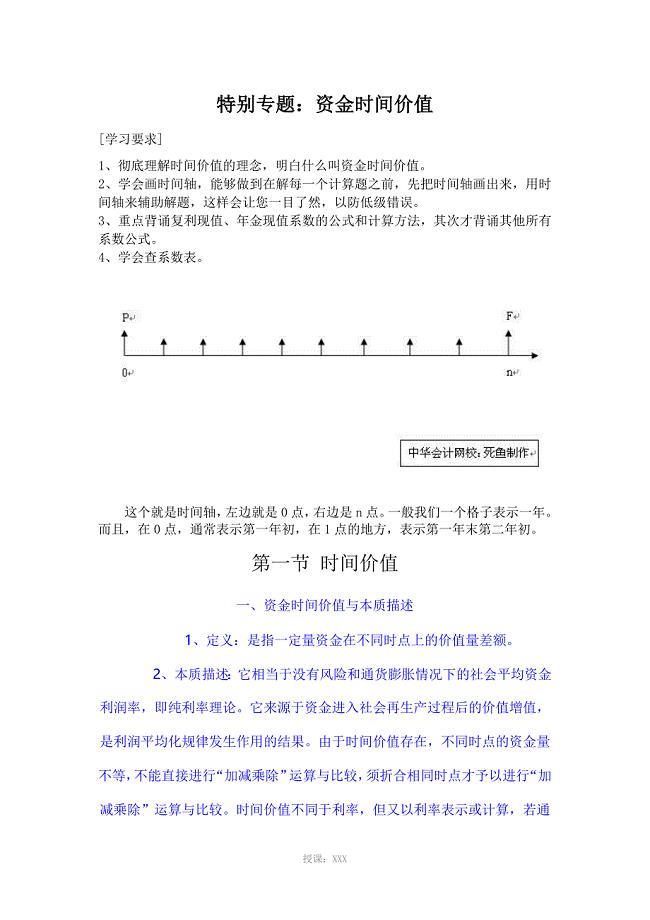

资金的时间价值

数码印花布项目资金申请报告写作模板

药品交易网站设计与实现

pep三年下册重点单词(1)

青春践行中国梦—团日活动设计大赛策划书

优秀高一作文

![网格员培训计划[修改版]](https://union.152files.goldhoe.com/2023-4/11/9821417a-8dbb-411d-9a1f-5b1bbdc7e6cb/pic1.jpg)

网格员培训计划[修改版]

平基土石方专项方案

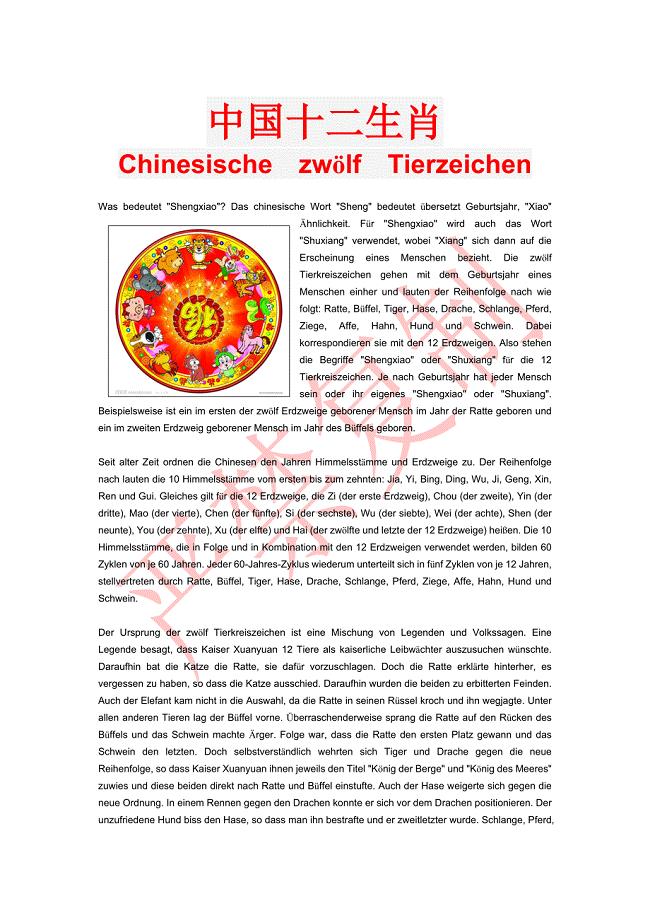

德语版中国生肖介绍

安全班长岗位职责(2篇)

农民工返乡创业情况调查报告农民工返乡创业调研报告

2023年数学老师教学总结(一年数学老师教学工作总结)

村支书个人工作总结2

中文商务电子邮件范文6篇

数片机工作原理

关于培育壮大五大产业体系促进农民增收情况的调查

清洁煤项目可行性研究报告参考模板(DOC 77页)

清洁煤项目可行性研究报告参考模板(DOC 77页)

2023-09-30 77页

六年级奥数题和答案解析_20道题

2023-10-14 12页

储罐基础工程施工组织设计范本(DOC 79页)

2022-11-11 79页

2016年全国代理营业机构负责人任职资格模拟考试(5)

2023-02-10 13页

精编北师大六年级上册5.2复式折线统计图练习题及答案

2022-12-18 3页

广东省深圳市龙岗区龙岗区横岗六约校2023届初中数学毕业考试模拟冲刺卷含解析

2023-04-27 16页

总结8篇园务工作总结

2023-11-19 52页

扩展语句,压缩语段之考向02:扩展语句(原卷版)

2023-01-07 6页

武汉建设监理规范用表a.b.c类表

2023-01-03 23页

光交箱规范指导手册范本

2023-01-21 21页