税收与企业战略江苏会计继续教育考试题目答案

10页

1、税收与企业战略-江苏2015会计继续教育考试题目+答案第1部分判断题 题号:Qhx012154 所属课程: 税收与企业战略1. 如果公司M保持投资的组织形式不变,资产A、B的地点一样,在这两项投 资产生的收益上M公司肯定会面临相同的税负。B、错您的答案V正确正确答案:B解析:即便投资的组织方式、地点都一样,资产收益也会被课以不同的税收。 例如,为了优化产业结构,国家在税收立法时会做相应的规定,以鼓励或限制 某些行业的发展。假如A项目是符合税收优惠的高新技术项目,而 B为限制发 展的高污染项目,两者税负就会不一样。题号:Qhx012148所属课程: 税收与企业战略2. 税收筹划会导致国家税收减少,因此国家不应提倡。A、对B、错您的答案V正确正确答案:B解析:恰当的税收筹划行为有利于实现国家税法的立法意图,充分发挥税收杠 杆作用,增加国家收入。题号:Qhx012153所属课程: 税收与企业战略3. 国际收入的课税政策分为全球收入税收政策和地区收入税收政策两种。A、对B、错您的答案V正确正确答案:A解析:未找到解析题号:Qhx012157 所属课程: 税收与企业战略4. 顾客基础套利中,高边

2、际税率的纳税人更倾向于持有税收优惠资产A、对B、错 您的答案V正确正确答案:A解析:高税率纳税人倾向于对税收优惠资产做多头和对非税收优惠资产做空头 来进行顾客基础套利。题号:Qhx012159所属课程: 税收与企业战略5. 推定收入原则是对纳税人行为的一种约束。rA、对rB、错您的答案V正确正确答案:A解析:对纳税人行为的约束包括:推定收入原则、实质高于形式与商业目的原贝叽关联合同与正常合同、收入转移原则。 题号:Qhx012149 所属课程: 税收与企业战略6. Z先生对其国际收入进行收入转移以减轻税负时,隐性税收是主要考虑因素。您的答案V正确正确答案:A解析:对收入进行税收筹划时,隐性税收是收入转移的主要考虑因素。题号:Qhx012155所属课程: 税收与企业战略7. 税法规则具有一定模糊性以及规则之间的差异性是进行税收管理的根源。您的答案V正确正确答案:A解析:税收管理的根源是税法规则的模糊性、差异性。 题号:Qhx012156 所属课程: 税收与企业战略8. 税收筹划不会同投资者对企业财务数据的要求相矛盾。:您的答案V正确正确答案:B解析:例如投资者运用会计数据为债券和权益证券

3、定价,而税收筹划可能会导 致财务数据比投资者要求的低。|题号:Qhx012151 所属课程: 税收与企业战略9. 合伙企业中的自然人合伙人需承担实体层次和个人层次的双重税收。A、对B、错您的答案V正确正确答案:B解析:合伙企业生产经营所得和其他所得采取 先分后税”的计算方法。合伙企 业的合伙人是自然人的,只缴纳个人所得税,无需缴纳企业所得税。题号:Qhx012152 所属课程: 税收与企业战略10. 经过纳税筹划后,企业今年缴纳的税额仍比去年多,这意味着企业的税收 筹划无意义。您的答案V正确正确答案:B解析:经过纳税筹划后,企业今年缴纳的税额仍比年多,可能是受政策影响导 致比例税负增加,或者由于收入增多使得税负增加题号:Qhx012150所属课程: 税收与企业战略11. 企业进行税收管理的最有效状态就等同于是税负最小化。A、对B、错您的答案V正确正确答案:B解析:有效税收管理不等于税负最小化,而是税后利益的最大化。比如对增值 税最好是以购进价格出售,这样增值额为零,自然也不用缴纳增值税,但同时 也导致了企业零利润,显然得不偿失。I题号:Qhx012162所属课程: 税收与企业战略12.

4、 如果企业目前的税收管理成功,就要在往后的经营过程中坚持不变。A、对B、错 您的答案V正确正确答案:B解析:未来的不确定性可能导致税收管理的失败,例如目前给予税收优惠的某 行业在未来因国家经济结构调整而通过高税率来进行限制。因此即使现在达到 最优,未来纳税人也可能会处于错误的税收顾客位置。题号:Qhx012158 所属课程: 税收与企业战略13. Z公司对今年的投融资计划进行税收筹划时,要考虑的不仅包括显性税收, 同时也包括隐性税收。您的答案V正确正确答案:A解析:投融资决策时进行税收管理,不仅要考虑显性税收,还要考虑隐性税收。题号:Qhx012160所属课程: 税收与企业战略14. 要求使用比经济价值下降速度低的比率计算的税前扣除是一种税收优惠。A、对 B、错您的答案V正确正确答案:B解析:要求使用比经济价值下降速度低的比率计算的税前扣除是一种税收惩罚。 题号:Qhx012161所属课程:视收与企业战略-15. 在没有摩擦和约束、均衡状态下,顾客基础套利导致纳税人边际税率为零。A、对B、错您的答案“ 正确 正确答案:A解析:在没有摩擦和约束、均衡状态下,顾客基础套利导致所有纳税人面临

《税收与企业战略江苏会计继续教育考试题目答案》由会员s9****2分享,可在线阅读,更多相关《税收与企业战略江苏会计继续教育考试题目答案》请在金锄头文库上搜索。

稻草人读书感受范文

《特殊教育概论》模拟试卷答案(开卷)

商场促销活动方案范文(六篇).doc

煤矿防尘管理制度

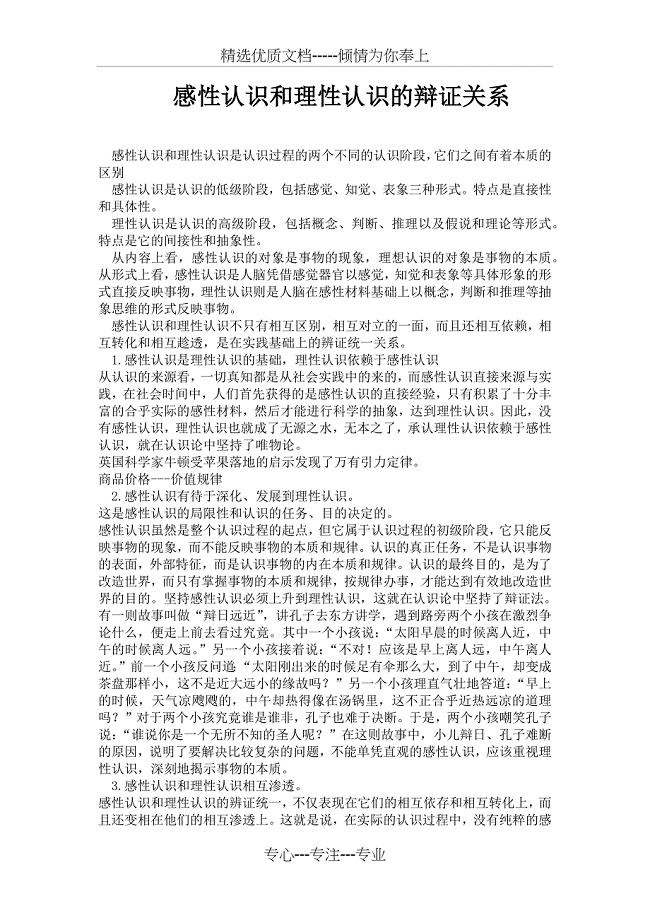

感性认识和理性认识的辩证关系(共3页)

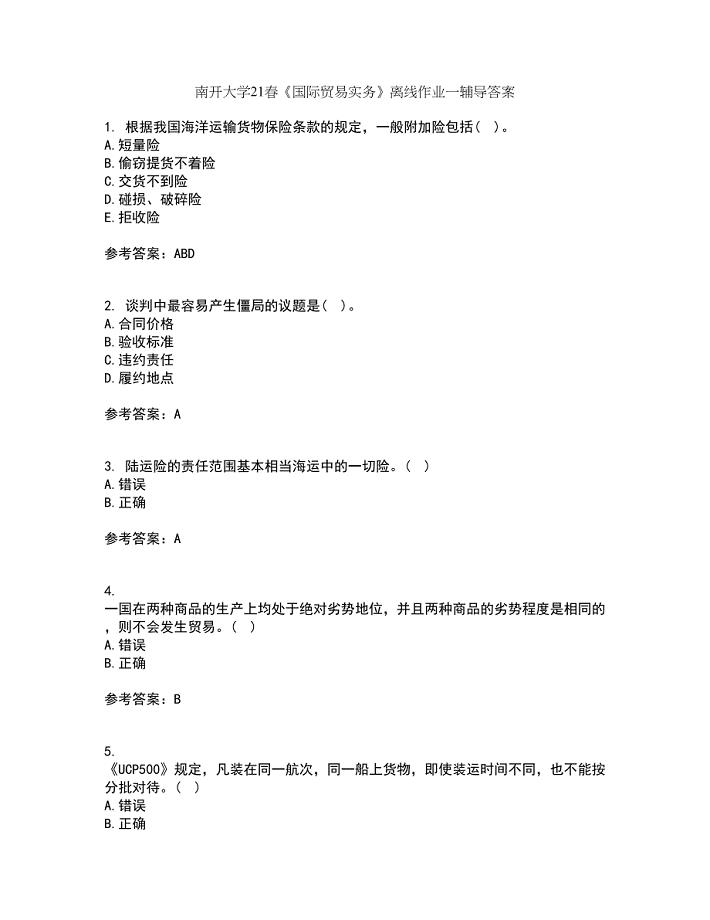

南开大学21春《国际贸易实务》离线作业一辅导答案57

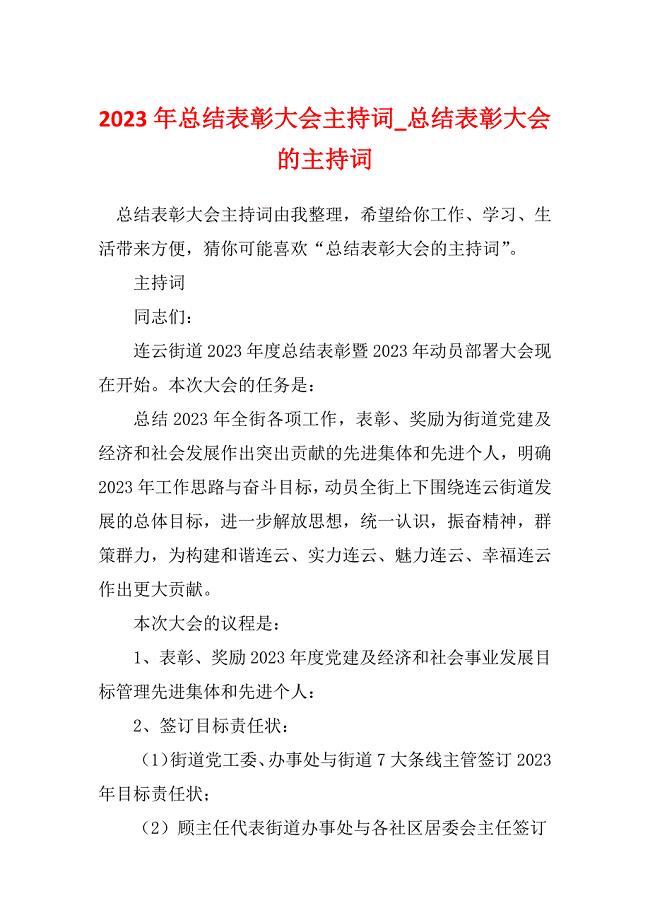

2023年总结表彰大会主持词_总结表彰大会的主持词_5

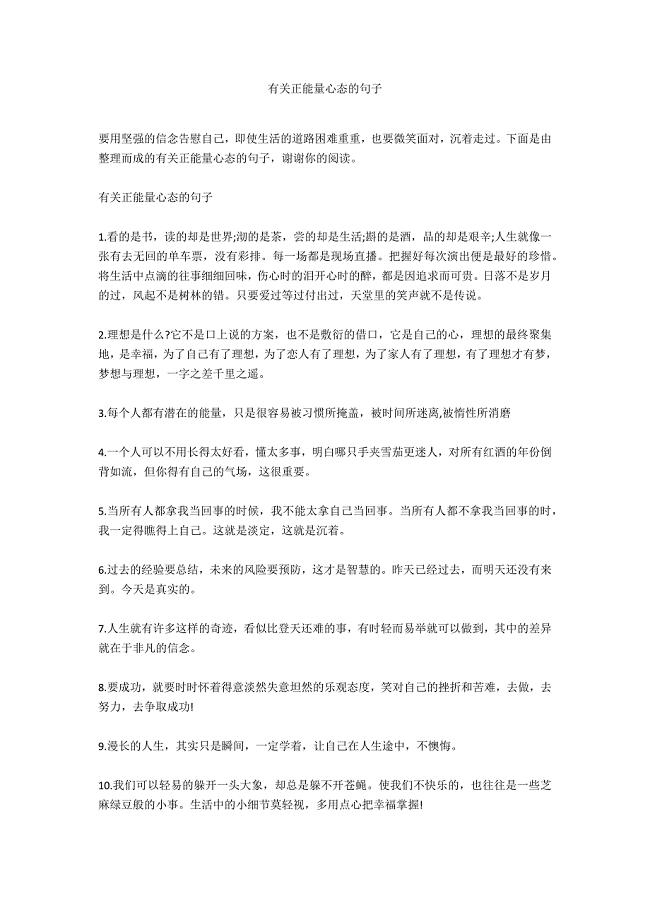

有关正能量心态的句子

如何解读博士伦眼药水事件的危机公关fraj

坍塌事故现场处置方案

水环境监测工试题库

2023年勤工俭学的申请书最新模板8篇

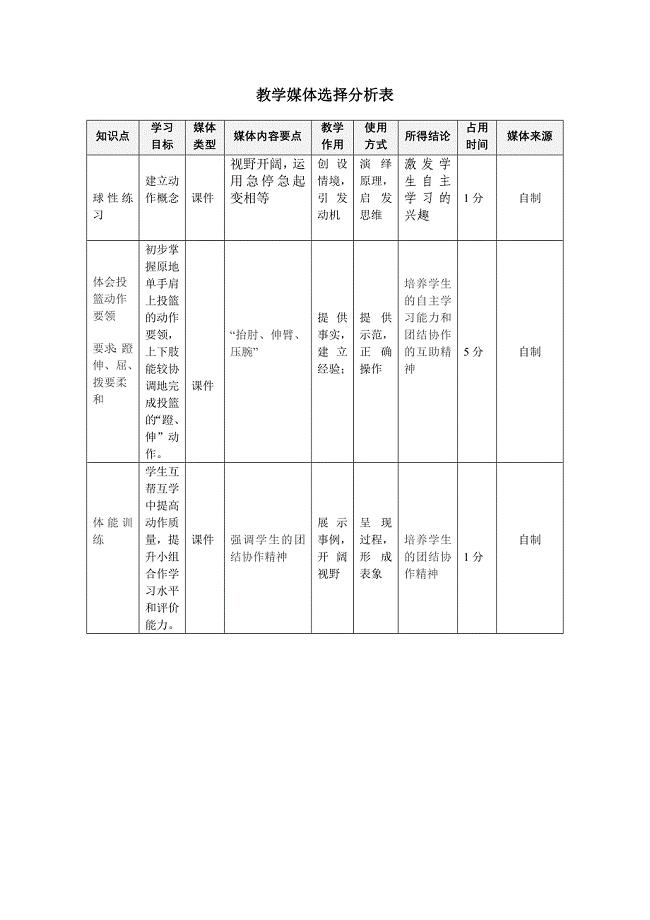

李宏_体育_教学媒体选择分析表

2022三年级语文下册第一单元第2课燕子教案3新人教版

第五单元《古诗两首》(精品)

2021年部编版三年级语文上册第二次月考(往年真题)

四川省自贡市事业单位《幼儿教育基本知识》教师教育

物业管理岗位责任制考核办法

关于《汤姆·索亚历险记》读后感600字6篇

新电业安全工作规程机械部份hbkg

路基施工技术交底

路基施工技术交底

2023-01-18 13页

中学第二学期工作计划范文汇总9篇

2022-09-30 27页

媒体常见误用词语辑录

2022-09-17 40页

浙江版高考数学一轮复习(讲练测): 专题9.2 两条直线的位置关系讲

2022-12-28 12页

中医药知识与技能培训通知

2023-04-05 6页

物流协会组织架构与岗位职责设计

2022-11-25 6页

考点19硫酸及其盐

2023-11-17 22页

实验室安全必考题目

2023-06-05 11页

上半年纪检工作总结

2023-01-06 10页

负离子医学产生的背景及研究结果

2023-06-14 2页