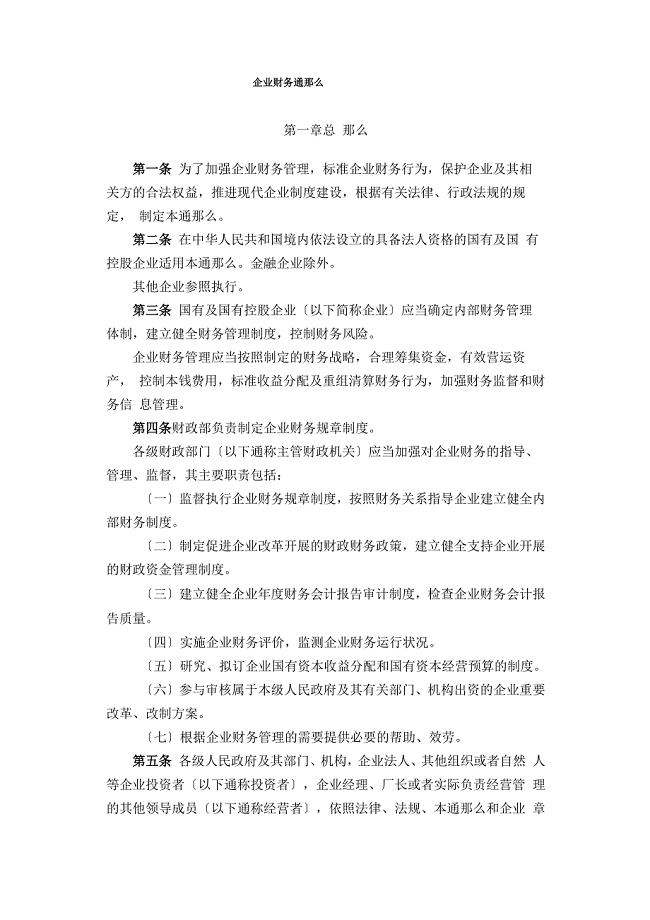

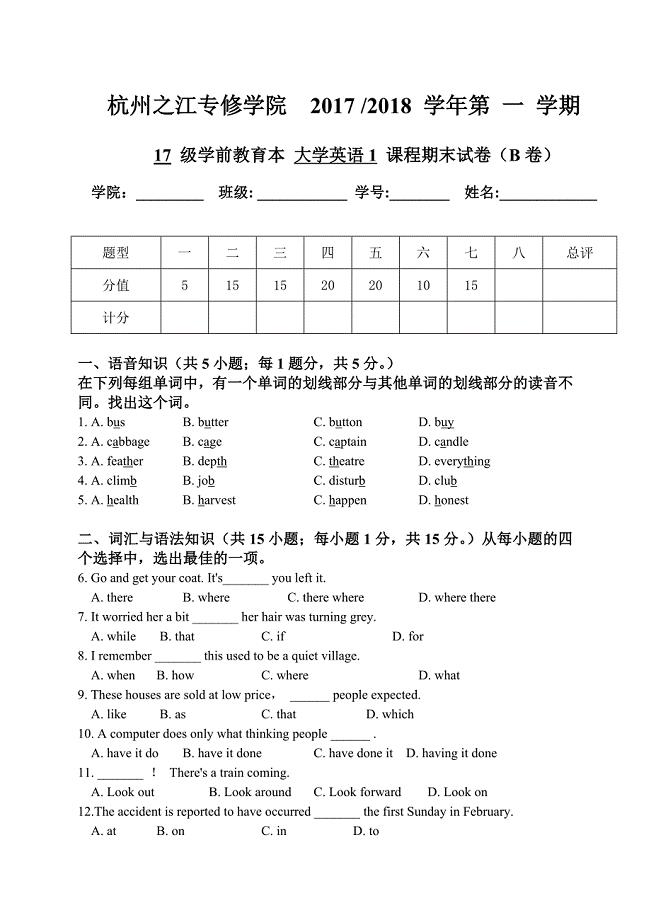

浅析人力资源会计的确认

11页

1、浅析人力资源会计的确认摘 要:知识经济时代的到来,使得世界经济的竞争从物质资源竞争转向人力资源竞争, 人力资源将成为决定企业乃至整个社会和经济发展的最为主要的资源, 也是决定社会财富分配的最主要的因素, 因此对人力资源的开发、利用和管理将是社会经济发展的关键性制约因素。而传统财务会计无法为企业提供人力资源的信息, 于是人力资源会计的出现成为历史必然。 本文将对人力资源会计的基本概念以及对人力资源会计进行确认存在的问题及解决办法作一些探讨。关键词:人力资源;人力资源会计;资产1 人力资源会计的基本理论1.1 人力资源会计的定义美国著名人力资源会计学家埃里克?弗兰霍尔茨认为 “人力资源会计是把人的成本和价值作为组织的资源进行计量和报告的活动 ”。我国会计界对人力资源会计有不少定义,如: “人力资源会计是会计学的一个新兴分支, 它是测定和报告企业人力资源的变动和现状, 帮助决策者决定行动方针的一门新兴会计 ”。这与弗兰霍尔茨的定义差不多。通过上述分析,人力资源会计可以理解为,是用来确认和计量有关人力资源会计的信息, 并将这些信息传递给有关利害关系人的程序。这一概念将人力资源会计的核算对象、

2、核算方法和核算目标等内容均包含其中,比较全面。1.2 人力资源会计核算对象人力资源成本会计人力资源成本会计就是对取得、开发和重置人力资源所引起的成本进行计量和报告。 它主要为企业外部投资者、 债权人和政府部门进行投资决策 ,宏观管理服务,其通常包括三项内容:取得成本包括招聘、选拔、录用、调动等成本。 发展成本包括培训人员成本、误工损失。持有成本包括工资及福利费、劳保费等。人力资源价值会计人力资源价值会计,从产出角度出发核算人力资源的价值。人力资源价值是人力资源在其整个效益期间为企业提供有效的未来服务的能力。主要包括 :内在价值:是人力资源自身的素质和其潜在的提供未来经济收益或服务的能力。外在价值:是人力资源对社会或企业的贡献,它是内在价值通过实际工作程序表现出来的。观念价值: 是人力资源个人价值取向和社会、企业、他人对人力资源个人的尊重。人力资源价值会计就是从人力资源产出的角度对人力资源所创造的未来收益进行计量和反映, 从而为企业管理者和相关利益者提供完整的决策。2 人力资源会计确认存在的问题2.1 人力资源是否可以确认为一项资产人力资源能够确认为一项资产是人力资源会计建立的最基本的前

3、提条件。美国FASB 对资产下的定义,即 “资产是指某一特定主体由于过去的交易或事项而获得或控制的可预期的未来的经济利益。”国际会计准则委员会在 1989 年公布的财务报表的编制与列示框架中认为: “资产是由于过去事项的结果而由企业所控制的并且通过该事项可望向企业流入未来经济利益的一种资源。 ”我国注册会计师考试辅导教材会计给资产下的定义是: “资产是由于过去的交易或事项形成的,并由企业拥有或控制的经济资源, 该经济资源预期会带来经济利益的流入。 ”根据有关资产定义的规定,资产必须具备四个标准:一是时间标准,即资产由过去的交易或事项形成;二是产权标准,即企业必须拥有资产的法定所有权或控制权;三是价值标准,即资产必须能以货币进行计量; 四是利益标准, 即资产必须能为企业带来未来的经济利益。 有些学者认为人力资源对企业所提供的未来经济利益难以像固定资产那样加以合理的预计与确定, 所以人力资源不是资产。持反对意见的学者认为:人力资源是劳动者的劳动能力,人力资源的所有权属于劳动者个人,劳动者具有流动性, 其所有权归劳动者所有,而企业无法拥有对劳动者的所有权,从而也就无法拥有和控制人力资源。企业

4、虽然可以通过签订劳动合同限制其流动性,但不意味着取得了劳动者这一时期的人力资源,也不意味着取得了与企业期望相符的员工贡献能力。 人的主观能动性决定了人力资源不可能像其他资产一样由企业拥有真正的控制权。2.2 人力资源是否可以确认为“无形资产 ”,或是 “长期投资 ”企业将人力资源确认为一项资产后,是将其确认为无形资产还是长期投资,也是长期受到关注的一个问题。一种观点是将人力资源归入 “无形资产 ”。该观点认为人力资源与商誉有共通之处,都是不易准确确认金额,为企业带来的经济利益也有很大的不确定性。其实人力资产是一种 “主动资产 ”,具有很强的自主性, 他们在发挥人力资源过程中主观上存在着积极或消极、 作为或不作为的倾向与选择,并且与其载体之间具有不可分离性, 这些导致企业对人力资源控制权的不完整性; 劳动者与企业之间本质上是合同契约关系, 双方之间的交易对象是人力资源的使用权, 而非财产所有权关系, 双方契约的存续和终止有很大的不确定性; 人力资源的价值是可变的, 同一人力资源在不同模式或企业管理方式下具有不同的反映, 在相同模式或企业管理方式下的不同时期也有较为明显的差异; 此外,人力

《浅析人力资源会计的确认》由会员桔****分享,可在线阅读,更多相关《浅析人力资源会计的确认》请在金锄头文库上搜索。

中频炉循环水系统的重要性

中频炉循环水系统的重要性

2022-09-26 2页

消防设备管理制度

2024-01-07 8页

辽宁省大连市《中小学教师综合知识测试》教师教育

2022-10-26 36页

劳动防护品管理制度

2023-11-01 6页

班组(仓库)安全检查表

2023-04-09 1页

人事助理2021年工作计划(一)

2022-10-18 28页

信息批露业务控制矩阵(制度范本、DOC格式)

2023-09-01 2页

锅炉大板梁安装作业指导书

2023-03-02 4页

公共卫生应急医疗物资储备制度

2023-05-30 4页

信息汇报站管理制度

2022-11-24 18页