医疗器械发展现状及前景

10页

1、前瞻产业研究院 一、医疗器械行业定义与分类(一)医疗器械行业定义医疗器械是指单独或者组合使用于人体的仪器、设备、器具、材料或其他物品,包括所需要的软件;其用于人体体表及体内的作用不是用药理学、免疫学或者代谢的手段获得,但是可能有这些手段参与并起一定的辅助作用;其使用旨在达到下列预期:对疾病的预防、诊断、治疗、监护、缓解,对损伤或者残疾的诊断、治疗、监护、缓解、补偿,对解剖或者生理过程的研究、替代、调节,妊娠控制等目的。(二)医疗器械行业主要产品分类生产制造医疗器械的行业是医疗仪器设备及器械制造业。根据国家统计局制定的国民经济行业分类与代码(GB/T4754-2011),医疗仪器设备及器械制造业经2011年国家统计局行业分类调整后,其国民经济行业类别代码为C358,包括七个子类别。图表:医疗仪器设备及器械制造行业分类及代码代码行业名称行业描述358医疗仪器设备及器械制造3581医疗诊断、监护及治疗设备制造指用于内科、外科、眼科、妇产科、中医等医疗专用诊断、监护、治疗等方面的设备制造3582口腔科用设备及器具制造指用于口腔治疗、修补设备及器械的制造3583医疗实验室及医用消毒设备和器具制造

2、指医疗实验室或医疗用消毒、灭菌设备及器具的制造3584医疗、外科及兽医用器械制造指各种手术室、急救室、诊疗室等医疗专用及兽医用手术器械、医疗诊断用品和医疗用具的制造3585机械治疗及病房护理设备制造指各种治疗设备、病房护理及康复专用设备的制造3586假肢、人工器官及植(介)入器械制造指外科、牙科等医疗专用及兽医用假肢、人工器官、植入器械的制造,还包括矫形器具的制造3589其他医疗设备及器械制造指外科、牙科等医疗专用及兽医用家具器械的制造,以及其他未列明的医疗设备及器械的制造资料来源:国家统计局 前瞻产业研究院整理二、医疗器械行业发展环境分析近几年,国家颁布的与医疗器械行业相关的政策中,涉及最主要的是医疗体制改革以及医疗器械安全监管。医疗体制改革将有力拉动医疗器械的需求,而医疗器械安全监管更加严格对行业的生产、技术水平提出了更高的要求,也使医疗器械行业向更加规范的方向发展。图表:近年来中国颁布的有关医疗器械行业的主要法律、法规及标准名称生效日期医疗器械监督管理条例2000.04.01医疗器械分类规则2000.04.10医疗器械生产企业质量体系考核办法2000.07.01强制性产品认证管理

3、规定2002.05.01医疗器械标准管理办法(试行)2002.05.01医疗器械临床试验规定2004.04.01医疗器械生产监督管理办法2004.07.20医疗器械说明书、标签和包装标识管理规定2004.08.09医疗器械注册管理办法2004.08.09制造、修理计量器具许可监督管理办法2008.08.05国家重点监管医疗器械目录2009.08.10医疗器械广告审查办法2009.05.20医疗器械生产质量管理规范(试行)2011.01.01医疗卫生机构医学装备管理办法2011.03.24医疗器械召回管理办法(试行)2011.07.01YY0054-2010血液透析设备等96项医疗器械行业标准2012.06.01资料来源:前瞻产业研究院整理四、医疗器械行业发展状况分析中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长,产品出口的数量和科技含量也不断提升。2012年中国医疗器械行业共实现销售收入1564.51亿元,同比增长15.52%;工业总产值也达到150

《医疗器械发展现状及前景》由会员鲁**分享,可在线阅读,更多相关《医疗器械发展现状及前景》请在金锄头文库上搜索。

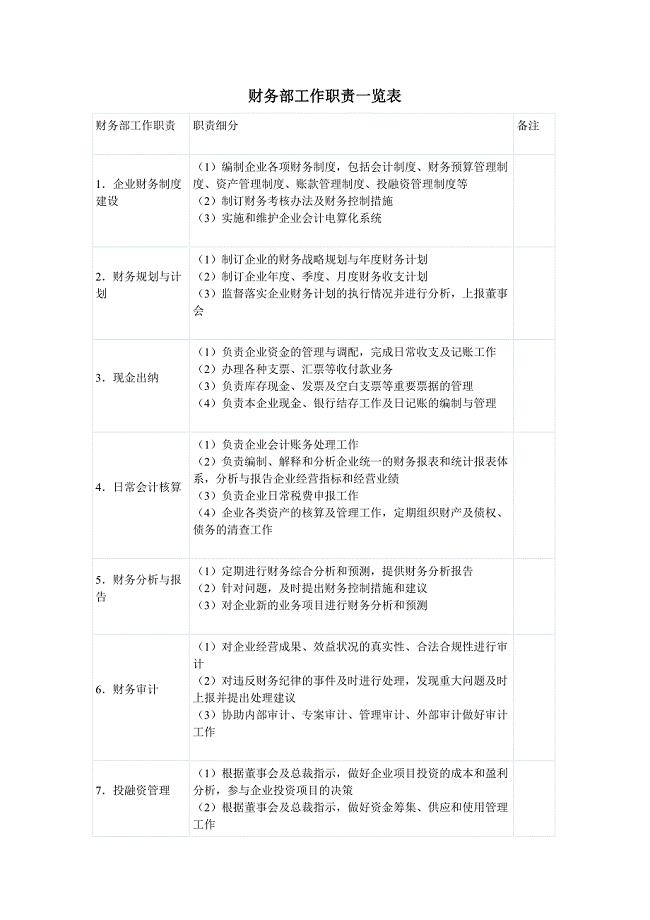

财务部工作职责一览表要点

化学教师年终工作总结参考范本(二篇)

防雷电__主题班会

酒店人力资源管理

2023年贵州省铜仁市松桃县蓼皋街道中坪社区工作人员考试模拟题及答案

年产xxx套无人机项目实施方案

年产150万色令印刷品技术改造项目环境影响报告表

商品购销合同 (款到发货)

新(可行性报告商业计划书)某库储藏项目可行性研究报告8

2021年小学一年级数学上册期末考试全集沪教版

备战2020年高考政治 一遍过考点43 物质和运动(含解析)

个人生活住房承租协议标准样本(二篇)

小学语文课堂有效提问的策略

给校长的建议作文作文400字_给校长的一封信

【精选】北师大版四年级上册第2单元第3课时平移 教案

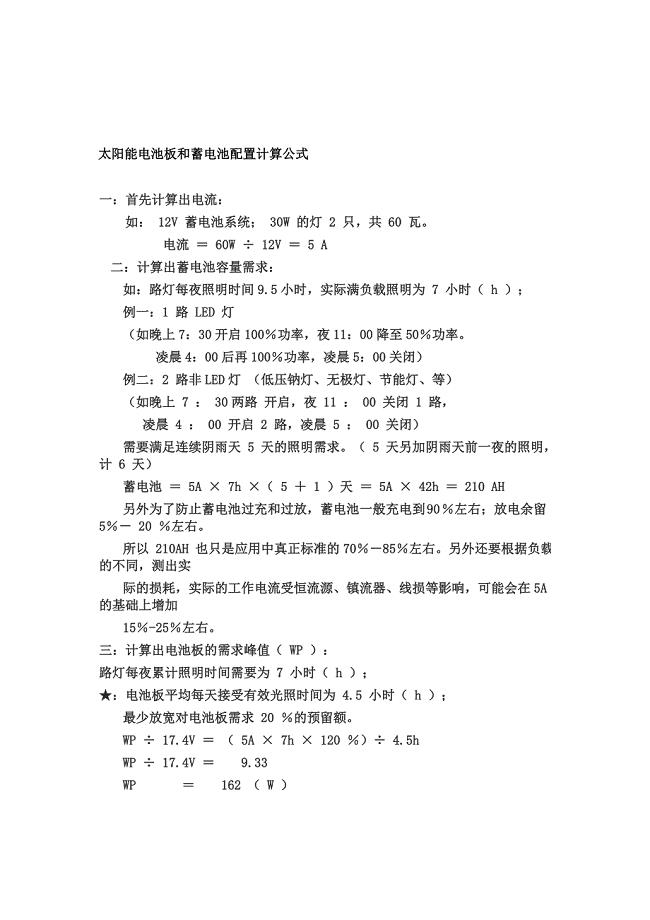

太阳能电池板和蓄电池配置计算公式

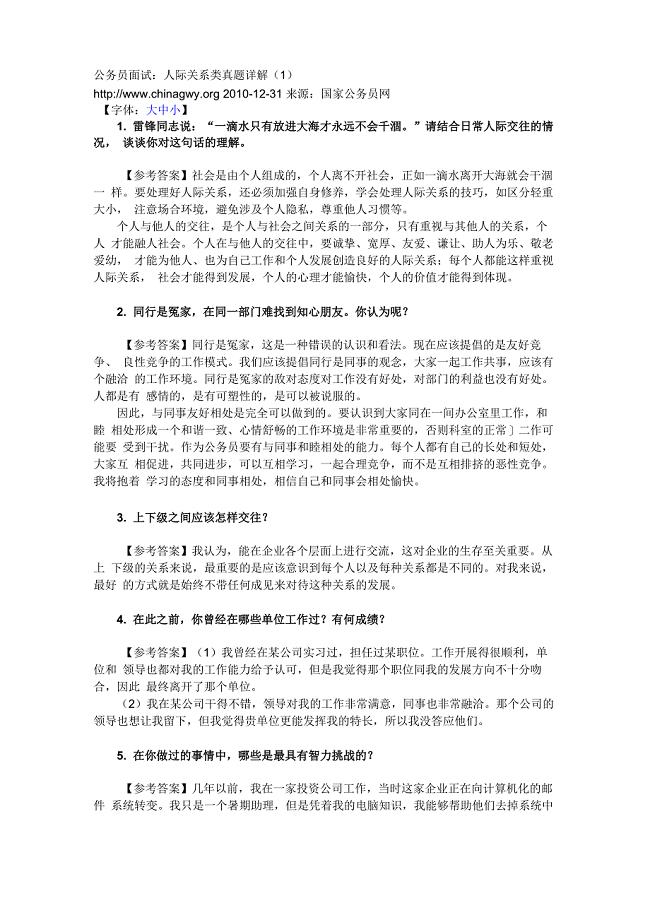

人际关系及真题分析

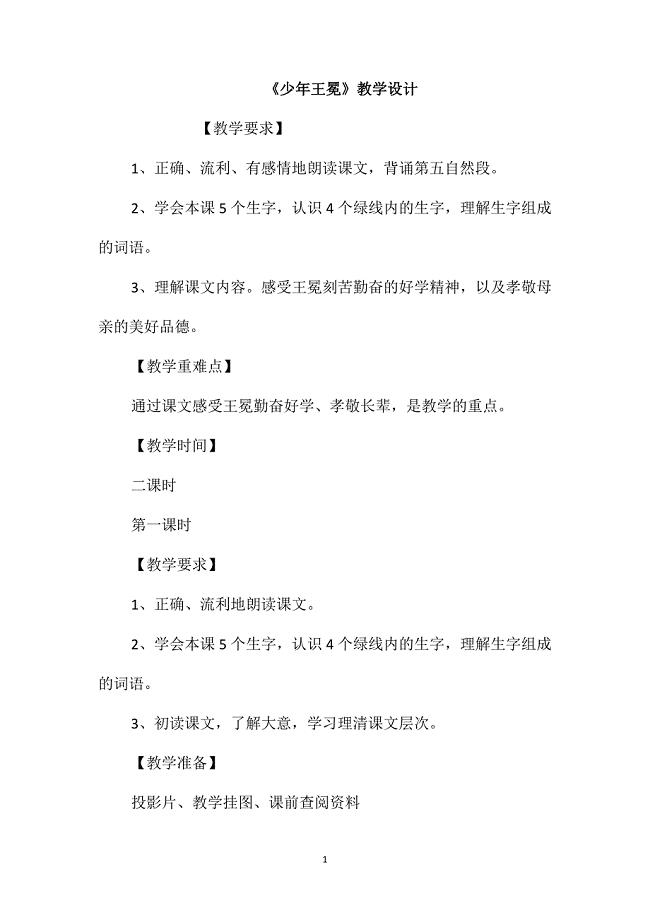

《少年王冕》教学设计

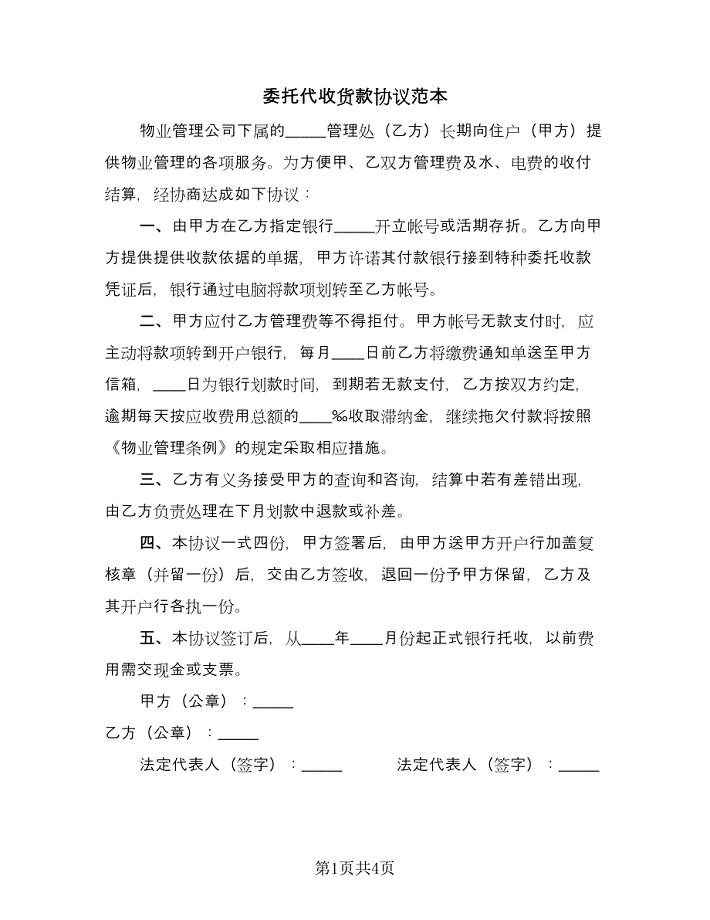

委托代收货款协议范本(2篇).doc

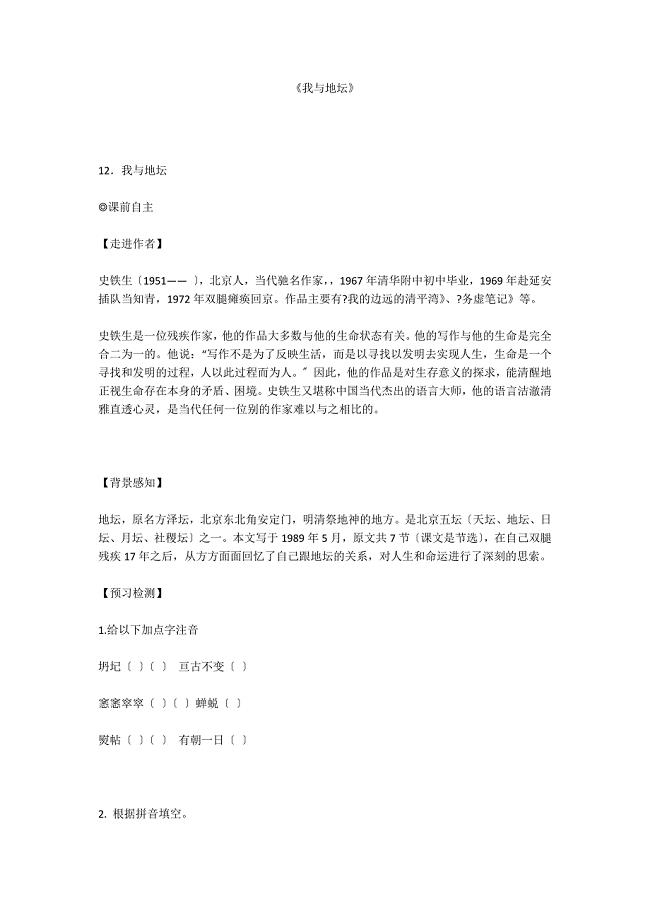

《我与地坛》

第三节电磁铁电磁继电器3

第三节电磁铁电磁继电器3

2023-08-18 61页

最新高中化学苏教版必修2课时作业:4.1化学是认识和创造物质的科学 Word版含答案

2022-11-03 6页

沈阳市大东区九年级4月质量监测数学试题一含答案

2022-12-02 12页

二年级数学上册10的乘法教案沪教版

2022-10-06 2页

堆石坝施工组织设计2

2023-07-16 228页

企业会计学阶段测评

2023-06-19 30页

低年级韵语识字课堂教学模式

2023-02-21 7页

机动车维修技术人员从业资格考试题库图文

2023-09-15 80页

2022年建筑电工(建筑特殊工种)资格证书考试内容及模拟题带答案点睛卷64

2023-09-29 11页

沛县产业园区规划及招商引资报告

2023-09-26 15页