第七章企业所得税法律制度作业和答案

25页

1、第七章 企业所得税法律制度一、单项选择题1.根据企业所得税法律制度的规定,下列各项中,不属于企业所得税的纳税义务人的是( )。A.股份有限公司 B.中外合资企业C.有限责任公司D.合伙企业2.根据企业所得税法律制度的规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过( )。A.1年B.3年C.5年D.10年3.根据企业所得税法律制度的规定,企业取得的下列各项收入中,不属于货币形式的是( )。A.应收账款B.股权投资C.应收票据D.准备持有至到期的债券投资4.根据企业所得税法律制度的规定,企业发生下列行为,不能确认收入的是( )。A.企业将自产的产品用于偿债B.企业将自产的产品用于广告性质的赞助C.企业将自产的产品用于本企业办公室的装修D.企业将自产的产品用于职工福利5.根据企业所得税法律制度的规定,下列关于收入的确认,说法不正确的是( )。A.企业采用售后回购方式销售商品的,销售的商品按照售价确认收入,回购的商品作为购进商品处理B.企业销售商品采取以旧换新方式的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理C.企业

2、采用商业折扣方式销售商品的,应当按照扣除商业折扣前的金额确定销售商品收入金额D.企业采用现金折扣方式销售商品的,应当按照扣除现金折扣前的金额确定销售商品收入金额6.根据企业所得税法律制度的规定,下列各项收入中,不属于企业不征税收入的是( )。A.企业取得直接减免的增值税金额B.依法收取并纳入财政管理的行政事业性收费C.纳入预算管理的事业单位、社会团体等组织按照核定的预算和经费报领关系收到的由财政部门或上级单位拨入的财政补助收入D.因债权人缘故确实无法支付的应付款项7.某企业2011年度取得销售货物收入6000万元,当年实际发生的业务招待费30万元,且能提供有效凭证。该企业当年可在企业所得税前扣除的业务招待费为( )万元。A.9.85B.18C.20.15D.30 8.某服装生产企业2011年实现商品销售收入3000万元,该企业当年实际发生广告费240万元,业务宣传费80万元。2011年该企业可税前扣除的广告费和业务宣传费合计( )万元。A.300B.320C.367.5D.3459.某企业2011年销售货物实际缴纳增值税20万元、消费税15万元、城建税2.45万元、教育费附加1.05万

3、元,本年度还缴纳房产税0.8万元、城镇土地使用税0.5万元、印花税0.6万元、契税5万元,企业当年所得税前作为税金单独扣除的金额为( )万元。A. 18.5B. 20.4C. 20.8D. 25.410.根据企业所得税法律制度的规定,财产保险企业发生的与生产经营有关的手续费及佣金支出,按当年全部保费收入扣除退保金等后余额的( )计算税前扣除限额。A.5%B.10%C.15%D.30%11.根据企业所得税法律制度的规定,下列各项中,在计算企业所得税应纳税所得额时准予按规定扣除的是( )。A.企业之间支付的管理费B.企业之间支付的利息费用C.企业之间支付的股息红利等权益性投资收益D.企业内营业机构之间支付的租金12.根据企业所得税法律制度的规定,下列各项中,在计算应纳税所得额时准予按一定比例扣除的公益、救济性捐赠是( )。A.纳税人直接向某学校的捐赠B.纳税人通过企业向自然灾害地区的捐赠C.纳税人通过电台向灾区的捐赠D.纳税人通过国家机关向贫困地区的捐赠13.某企业2011年度实现的利润总额为300万元,已计入成本、费用的实际发生的工资总额为3000万元、职工福利费480万元、工会经费90

4、万元、职工教育经费70万元;假设除此之外无其他纳税调整事项,已知企业所得税税率为25%。则该企业2011年度应缴纳的企业所得税税额为( )万元。A.75B.81.25C.97.5D.138.7514.根据企业所得税法律制度的规定,下列各项固定资产计提折旧的最低年限为3年的是( )。A.飞机B.汽车C.电子设备D.办公楼15.根据企业所得税法律制度的规定,下列说法中不正确的是( )。A.固定资产的预计净残值一经确定,不得变更B.外购商誉的支出,在计算应纳税所得额时一律不得扣除C.无形资产按照直线法计算的摊销费用,准予扣除D.企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除16.根据企业所得税法律制度的规定,企业使用或销售的存货成本计算方法,不可以采用的方法是( )。A.先进先出法B.加权平均法C.后进先出法D.个别计价法17.某居民企业2011年境内应纳税所得额为100万元,适用25%的企业所得税税率。该企业当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则该企业2011年度在境内实际缴纳的企业所得税为( )万元。A.25B.26.25C.30D.3

《第七章企业所得税法律制度作业和答案》由会员ni****g分享,可在线阅读,更多相关《第七章企业所得税法律制度作业和答案》请在金锄头文库上搜索。

sap成本之计算逻辑

陕西西安15-16学年高一下期末考试-语文

火锅店员工培训手册

税务信息应用整合系统解决方案(二篇)

应急管理工作总结范文

物业管理纠纷典型案例选编

幼儿园一年度工作总结范本(4篇).doc

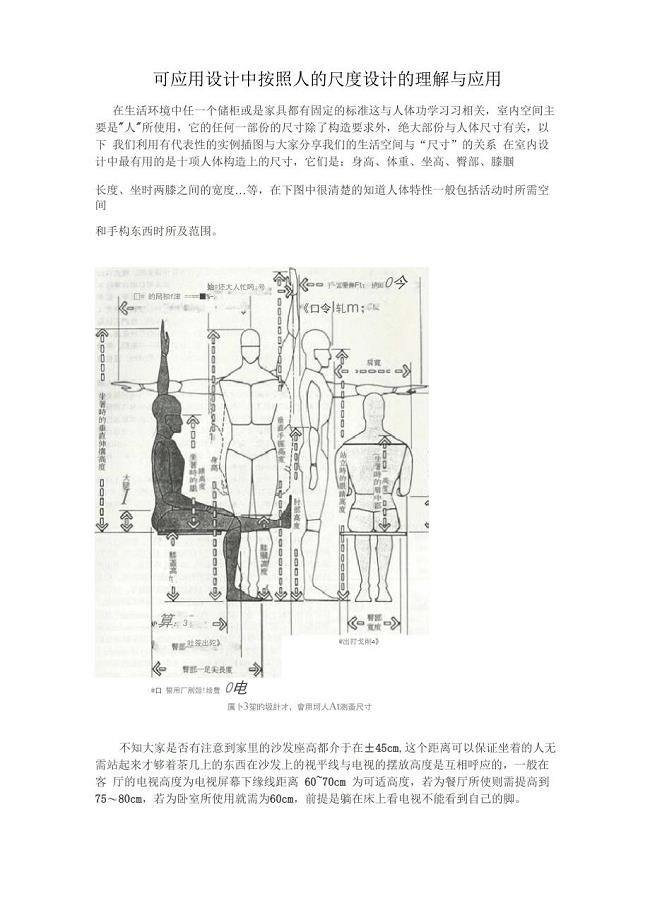

可应用设计中按照人的尺度设计的理解与应用

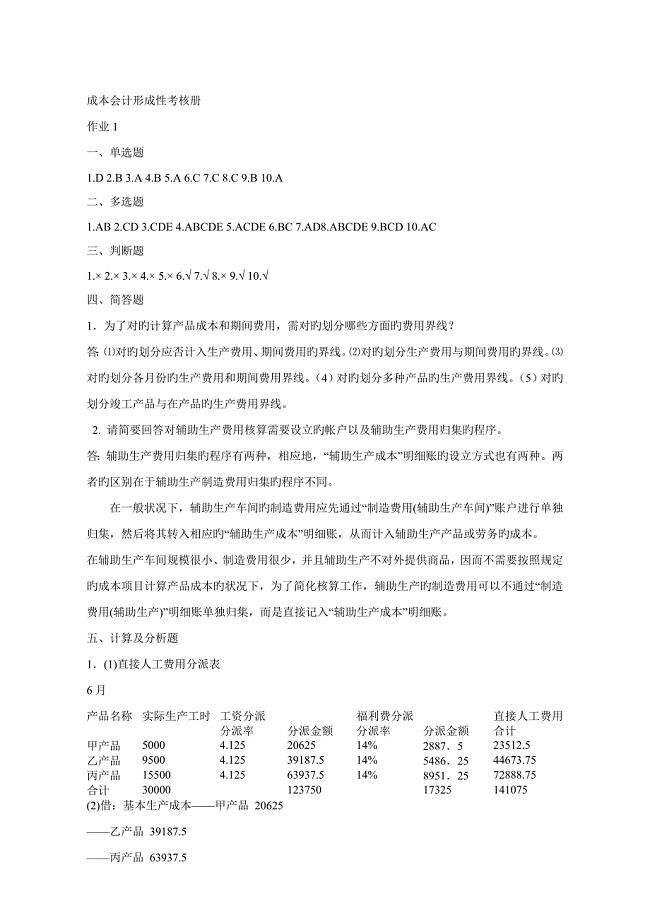

2022成本会计形成性考核册答案82399

2021年三年级语文说课稿汇编6篇

学生代表开学典礼发言

彩色显象管项目创业计划书写作模板

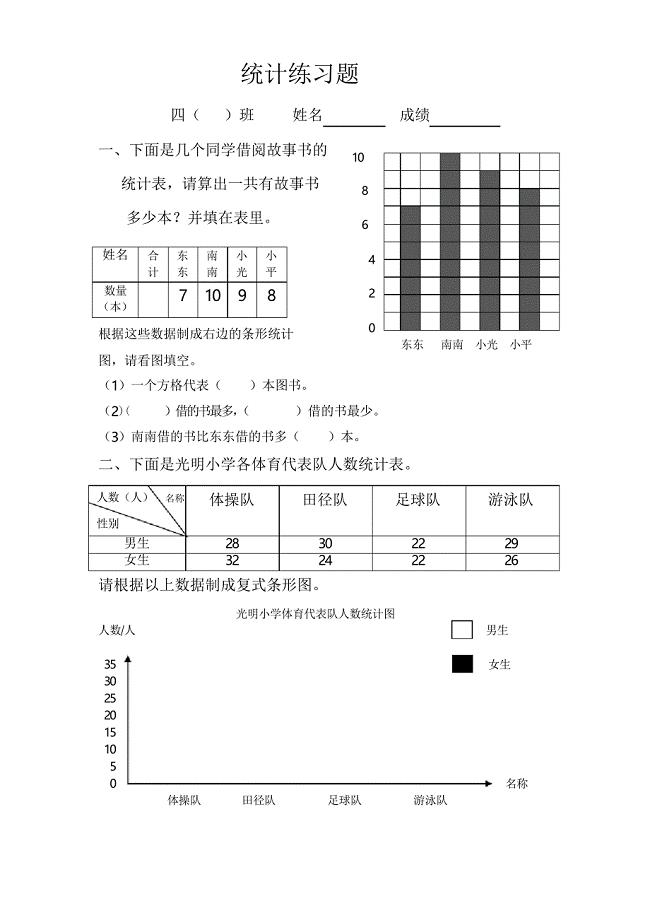

人教版数学四年级上册第六单元《统计》练习

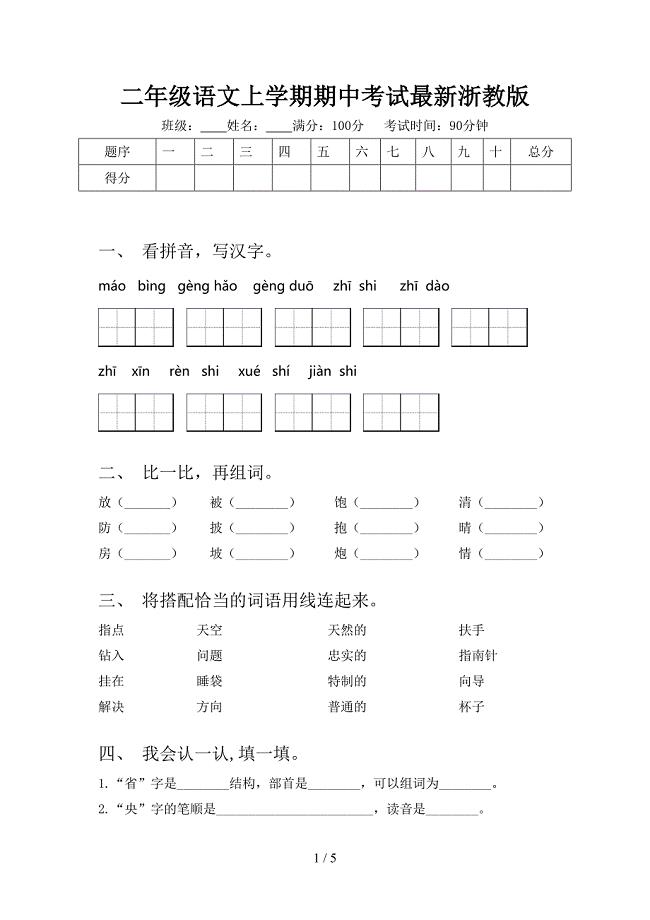

二年级语文上学期期中考试最新浙教版

金属无缝气瓶公司企业信用评级计划(范文)

分层次地理教学论文

网格化管理工作制度简单版(二篇).doc

会计实习总结模板汇总五篇

铸钢五金件项目创业计划书写作模板

街道有关开展安全生产大检验工作总结

瓷砖基础知识培训手册最新版

瓷砖基础知识培训手册最新版

2023-01-05 48页

人民检察院党组落实2018年度党风廉政建设主体责任情况报告

2022-09-14 8页

基于云计算的智慧物流平台的研究.doc

2022-08-15 6页

在清欠工作会议上的讲话(20210221225635)

2023-12-11 9页

采购需知到的包装材料知识

2022-09-01 11页

京哈互通式立交A匝道桥第一联现浇梁施工方案

2023-04-05 22页

一汽-大众汽车索赔员工作手册

2023-12-13 63页

2017年烟花爆竹从业人员安全知识练习题附答案

2023-11-05 8页

安全管理机构和安全管理人员管理制度(正式版)

2022-09-15 5页

道教三百余年祖传药方

2024-02-11 6页