商洛新能源车智能电动化服务项目招商引资方案

137页

1、泓域咨询/商洛新能源车智能电动化服务项目招商引资方案目录第一章 市场分析6一、 新能源车智能电动化将重塑产业链竞争格局6二、 自主品牌新能源车在全球市场份额快速提升11第二章 项目建设背景及必要性分析14一、 造车新势力崛起,冲击豪华燃油车品牌市场14二、 传统自主品牌新能源车:逐步实现品牌向上突破19三、 构建现代产业体系,提高发展质量和效益25第三章 项目总论28一、 项目名称及建设性质28二、 项目承办单位28三、 项目定位及建设理由29四、 报告编制说明31五、 项目建设选址32六、 项目生产规模33七、 建筑物建设规模33八、 环境影响33九、 项目总投资及资金构成33十、 资金筹措方案34十一、 项目预期经济效益规划目标34十二、 项目建设进度规划35主要经济指标一览表35第四章 项目选址方案37一、 项目选址原则37二、 建设区基本情况37三、 实行高水平对外开放38四、 实施项目带动战略,夯实经济稳增长基石39五、 项目选址综合评价40第五章 产品方案分析41一、 建设规模及主要建设内容41二、 产品规划方案及生产纲领41产品规划方案一览表41第六章 建筑工程方案44一

2、、 项目工程设计总体要求44二、 建设方案45三、 建筑工程建设指标46建筑工程投资一览表46第七章 SWOT分析48一、 优势分析(S)48二、 劣势分析(W)49三、 机会分析(O)50四、 威胁分析(T)50第八章 发展规划58一、 公司发展规划58二、 保障措施62第九章 法人治理结构65一、 股东权利及义务65二、 董事72三、 高级管理人员76四、 监事79第十章 工艺技术方案81一、 企业技术研发分析81二、 项目技术工艺分析84三、 质量管理85四、 设备选型方案86主要设备购置一览表87第十一章 原辅材料供应、成品管理88一、 项目建设期原辅材料供应情况88二、 项目运营期原辅材料供应及质量管理88第十二章 进度计划90一、 项目进度安排90项目实施进度计划一览表90二、 项目实施保障措施91第十三章 劳动安全分析92一、 编制依据92二、 防范措施93三、 预期效果评价99第十四章 投资方案分析100一、 投资估算的依据和说明100二、 建设投资估算101建设投资估算表103三、 建设期利息103建设期利息估算表103四、 流动资金104流动资金估算表105五、 总

3、投资106总投资及构成一览表106六、 资金筹措与投资计划107项目投资计划与资金筹措一览表107第十五章 项目经济效益分析109一、 基本假设及基础参数选取109二、 经济评价财务测算109营业收入、税金及附加和增值税估算表109综合总成本费用估算表111利润及利润分配表113三、 项目盈利能力分析113项目投资现金流量表115四、 财务生存能力分析116五、 偿债能力分析116借款还本付息计划表118六、 经济评价结论118第十六章 风险评估119一、 项目风险分析119二、 项目风险对策121第十七章 总结123第十八章 附表附录125主要经济指标一览表125建设投资估算表126建设期利息估算表127固定资产投资估算表128流动资金估算表128总投资及构成一览表129项目投资计划与资金筹措一览表130营业收入、税金及附加和增值税估算表131综合总成本费用估算表132利润及利润分配表133项目投资现金流量表134借款还本付息计划表135第一章 市场分析一、 新能源车智能电动化将重塑产业链竞争格局在传统燃油车时代,零部件行业竞争格局相对稳定。汽车工业经过多年发展,动力系统、底盘系统等

4、关键领域技术成熟度高、改进空间较小,导致整车行业新产品、新技术迭代缓慢;另一方面,传统燃油车更看重动力、操控、油耗等指标,智能化程度并非购车的首要考虑因素,导致智能化配置渗透率不高。成熟稳定的造车工艺以及稀少的智能化配置使得整车厂商与零部件企业之间形成固化的配套合作关系,后来者难以与掌握成熟技术、长期为整车厂配套的零部件企业抗衡。现阶段零部件行业的竞争格局正在面临重塑,预计部分零部件企业将在产业链重塑中迎来发展机遇。特斯拉、宁德时代等领先新能源企业引领汽车技术革新,一体化压铸、麒麟电池、800V高压充电平台等新技术层出不穷,布局相关创新技术的零部件企业有望取得先机;智能化、电动化大趋势下,HUD、域控制器、空气悬架、线控制动等智能座舱、智能驾驶相关配置渗透率持续提升,布局智能化配置的汽车电子公司也有望在智能电动汽车浪潮中受益;此外,部分综合实力较强的零部件企业通过品类拓展、产品升级等方式增强自身竞争力,为提升客户粘性、促进单车配套价值提升奠定基础。随着新势力以及华为、小米等跨界企业加入,整车行业竞争愈发激烈,领先车企有望凭借产品力优势抢占更多市场份额,背靠领先车企的零部件企业也将获得更

《商洛新能源车智能电动化服务项目招商引资方案》由会员大米分享,可在线阅读,更多相关《商洛新能源车智能电动化服务项目招商引资方案》请在金锄头文库上搜索。

2023年经理年度工作计划范文(5篇).doc

家具销售下半年工作计划范本(五篇).doc

实用的主任述职报告7篇

学习“铁人精神”心得体会模板(2篇)

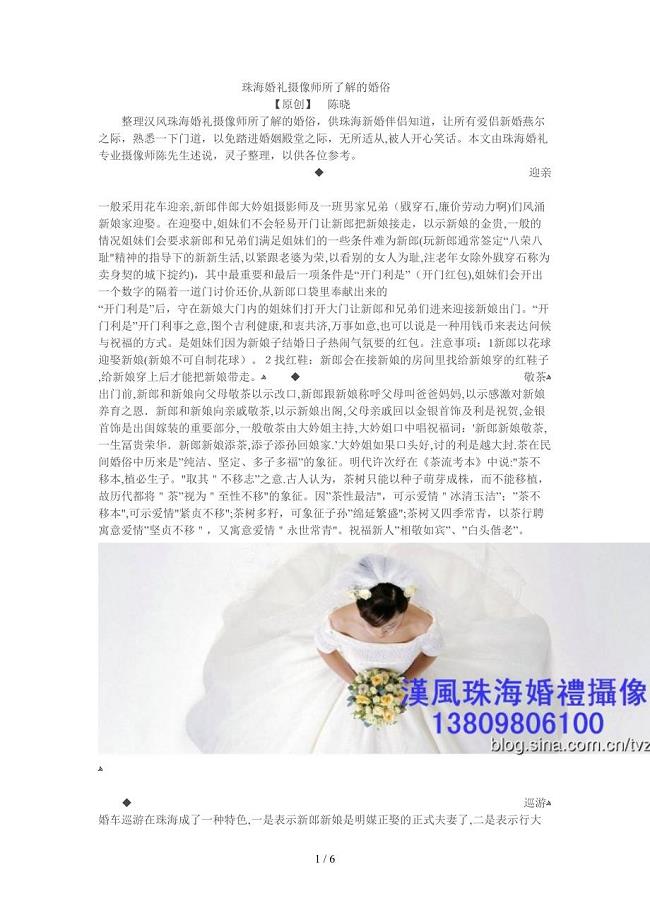

珠海婚礼摄像师所了解的婚俗

2023年财务个人年终工作总结范文(2篇).doc

防控疫情安全责任书

2016年全国代理营业机构负责人任职资格模拟考试(5)

项目部安全管理制度(三篇).doc

佛山汽车智能传感器项目投资计划书【模板范本】

新标准 新教材 新思路 新教法

不同社区群体的不同需求调研报告

光交箱规范指导手册范本

采购管理-冷冻生鲜物品供应链研究

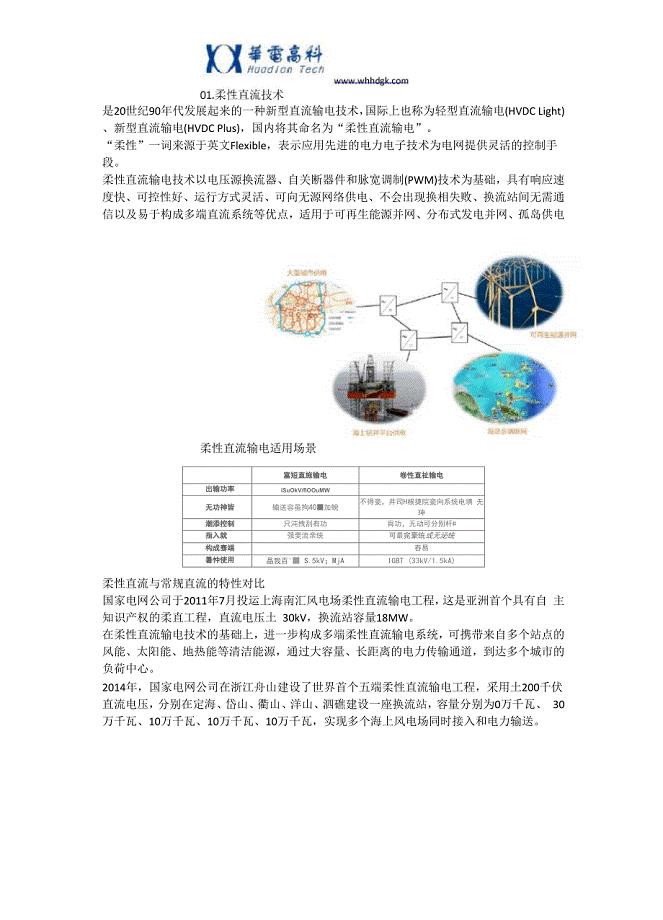

你应该了解的电力系统新技术

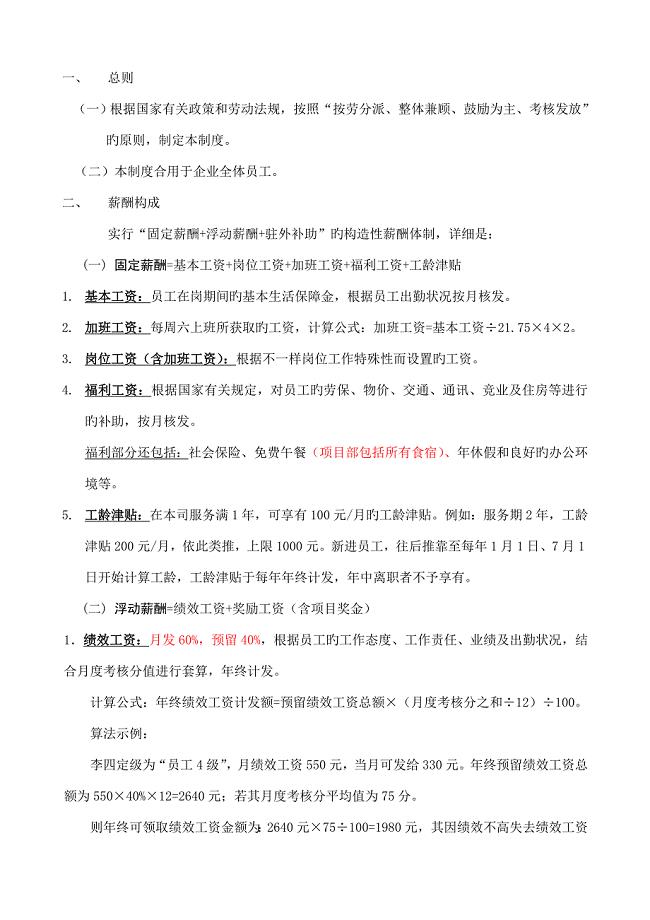

重庆荣瞪科贸有限公司薪酬管理制度

体育部新学期工作计划模板(五篇).doc

白云区房屋租赁协议格式版(九篇)

网游广告植入合同范本整理版范文

安全生产应急全新预案备案具体申请表

关于会计员的工作职责(五篇).doc

关于会计员的工作职责(五篇).doc

2022-10-26 4页

医疗器械管理制度(13)

2023-09-23 92页

公司保密制度经典版(六篇)

2024-01-05 15页

装卸工管理制度(9篇).doc

2022-10-27 35页

质量管理制度执行情况考核管理制度模板(2篇).doc

2024-02-17 3页

学校教育处职责范文(四篇).doc

2023-11-11 9页

公司投资入股协议书

2023-04-18 1页

变位机机器人项目可行性研究报告模板-拿地立项

2023-12-15 97页

九江物业管理设备项目投资计划书

2024-02-10 130页

新建10万吨磷酸铁+10万吨磷酸铁锂建设项目资金申请报告写作模板定制

2022-08-04 102页