资产负债观与收入费用观比较研究美国的经验与启示

15页

1、资产负债观与收入费用观比较研究:美国的经验与启示 【摘要】本文对资产负债观与收入费用观理论进行了深入的比较研究,介绍了美国会计准则发展过程中资产负债观与收入费用观取向变迁的经验历程,分析了二者具体内涵和特征的差异,进而提出在我国会计 准则建设与完善过程中应当结合我国的会计环境积极向资产负债观靠拢。【关键词】资产负债观 收入费用观 会计环境以2005年下半年财政部陆续发布的一系列具体会计准则征求意见稿为标志,我国会计准则建设又掀起了一轮新的高潮。这批准则征求意见稿在较大程度上实现了与国际会计准则的趋同,尤为引人注目的是所得税准则的征求意见稿借鉴美国财务会计准则和国际会计准则,改为采用资产负债表债务法,可以说是我国会计准则制定由收入费用观开始倾向资产负债观的一个较大转折。资产负债观与收入费用观的差异何在及我们的准则取向问题成为我国会计准则建设与研究中亟待解决的重大课题。一、资产负债观与收入费用观辨析一国特定时期会计准则的制定,都要遵循一定的概念基础、以特定的会计理念为指导。美国财务会计准则委员会(FASB,1976)指出:由于存在三种不同的企业收益计量理论,因而导致了三种不同的会计报表概念

2、基础资产负债观(Asset-liability View)、收入费用观(Revenue-expense View也称损益观、收益观)和非环接观(Non-articulated View)。时至今日,认为资产负债表与收益表是各自独立的报表、其数据不需要环接的非环接观已为人们摒弃(Wolk,2004)。当前争论较多的是,在会计准则的制定中应当以资产负债观为指导理念、还是应当以收入费用观为指导理念。资产负债观和收入费用观原本是计量企业收益的两种不同理论。资产负债观基于资产和负债的变动来计量收益,因此当资产的价值增加或是负债的价值减少时会产生收益;而收入费用观则通过收入与费用的直接配比来计量企业收益,按照收入费用观,会计上通常是在产生收益后再计量资产的增加或是负债的减少。简言之,资产负债观关注资产和负债的变动来计量收益,而收入费用观则先计量收益然后再将之分摊计入到相应的资产和负债中去。举例讲,企业购置一项价值100万元的投资,1年后,该项投资价值120万元,按照资产负债观,会计上将由于此项资产的价值增值报告20万元的收益;而按照收入费用观,会计上无需报告任何收益,因为企业事实上还没有处置此项投

3、资,亦即其相应的收益尚未实现。如果企业购置一台价值50万元的设备,使用1年后,该设备价值47万元,按照资产负债观,会计上将报告此项设备3万元的价值减值;而按照收入费用观,应当将该项设备50万元的原值在其预计使用年限内采取适当方式分摊:若预计使用年限是5年,采用平均年限法摊销设备的年折旧额即10万元当年折旧额确定之后,该项设备的账面价值将减记为40万元,而无需参照该设备真实的市场价值。 人们将之引申到会计准则制定中,资产负债观即是指会计准则制订机构在制定规范某类交易或事项的会计准则时,总是首先定义并规范由该类交易或事项产生的相关资产和负债或其对相关资产和负债造成影响的确认和计量,然后再根据资产和负债的变化确认收益;而收入费用观则要求会计准则制定机构在准则制定过程中,首先考虑与某类交易或事项相关的收入和费用的直接确认与计量。在资产负债观下,会计准则制定重在规范资产和负债 的定义、确认和计量;与之对应,收入费用观下,会计准则制定主要关注收益表要素的定义,把收益的确认和计量作为准则规范的首要内容,资产和负债的定义、确认和计量成为收益确定的副产品或日过渡产物。二者在具体会计处理中的一个显著差异就

4、是对未实现损益的会计处理:按照资产负债观,企业的收益是当期净资产的净增长额(不包括业主投资或派给业主款造成的净资产变动),收益的确定不需要考虑实现问题;收入费用观则直接确认已实现的每笔收入和费用,进而根据配比原则确定收益。与收入费用观相比而言,资产负债观更为注重交易和事项的实质,要求首先界定每笔交易或事项发生后对企业资产和负债变化的影响,确保了企业各时点上的资产和负债存量的真实准确,从源头上厘清该交易或事项对企业财务和经营状况产生的影响及后果,为确定某一期间流量概念的收入和费用提供了可靠的基础,最终采用一种财务报表使用者易于理解的方式在财务报告中反映这些交易或事项的结果,提供的收益总额信息相关性强;而收入费用观由于强调配比原则的运用,因此可以得到收益的明细数据。二者在资产负债表与收益表之间关系的问题上取向截然不同:资产负债观认为如果资产负债表信息不完整或不可靠,则收益表信息必然不完整且没用,因此认为资产负债表是会计准则规范的重点和一切会计核算的首要出发点;而收入费用观认为即使资产负债表信息无效,收益表信息也可以保证完整有效,收益表信息能够满足财务报表使用者的绝大部分信息需求。因此,有人

《资产负债观与收入费用观比较研究美国的经验与启示》由会员hs****ma分享,可在线阅读,更多相关《资产负债观与收入费用观比较研究美国的经验与启示》请在金锄头文库上搜索。

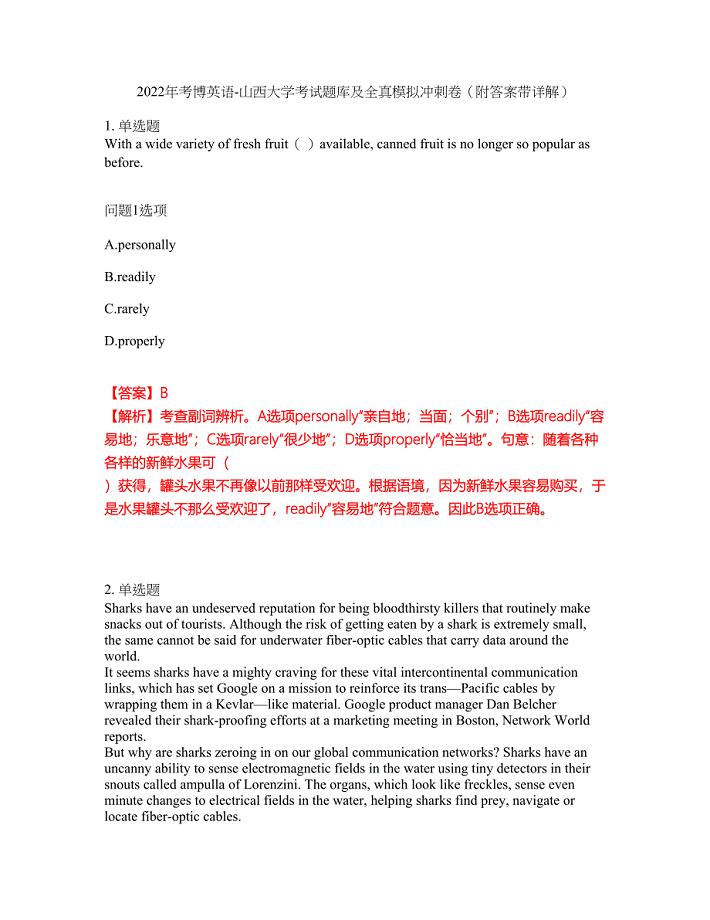

2022年考博英语-山西大学考试题库及全真模拟冲刺卷17(附答案带详解)

酒店前台人员工作总结模板(4篇).doc

八年级端午节节日作文

100以内连加连减竖式计算0517

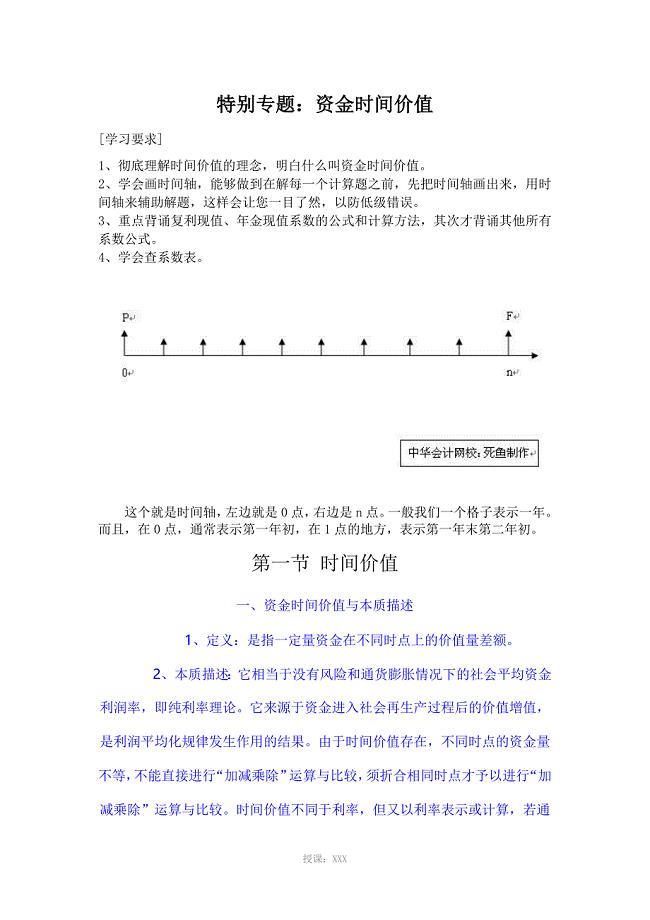

资金的时间价值

数码印花布项目资金申请报告写作模板

药品交易网站设计与实现

pep三年下册重点单词(1)

青春践行中国梦—团日活动设计大赛策划书

优秀高一作文

![网格员培训计划[修改版]](https://union.152files.goldhoe.com/2023-4/11/9821417a-8dbb-411d-9a1f-5b1bbdc7e6cb/pic1.jpg)

网格员培训计划[修改版]

平基土石方专项方案

德语版中国生肖介绍

安全班长岗位职责(2篇)

农民工返乡创业情况调查报告农民工返乡创业调研报告

2023年数学老师教学总结(一年数学老师教学工作总结)

村支书个人工作总结2

中文商务电子邮件范文6篇

数片机工作原理

关于培育壮大五大产业体系促进农民增收情况的调查

2020年沅陵县住房城乡建设部信息中心招聘《计算机专业知识》试题汇编

2020年沅陵县住房城乡建设部信息中心招聘《计算机专业知识》试题汇编

2023-07-13 10页

2021年党风廉政建设工作计划

2023-11-10 4页

数据银行题库-题库2.0.docx

2023-09-09 226页

新世纪研究生英语教程原文翻译课后partA习题答案

2024-01-27 18页

热电企业能源审计报告参考范本

2023-04-23 35页

血涂片分析在血常规检验中的重要性

2022-09-08 6页

探讨如何巧妙组织初中英语课堂教学的论文

2023-11-20 8页

浅谈高中数学课堂教学方法

2023-03-01 5页

落实中央八项规定精神回头看自查报告

2023-06-25 6页

土建实习个人总结3篇一

2023-09-01 14页