勘察行业会计管理制度

42页

1、助察设计企业会计制度目录一、总说明二、会计科目(一)会计科目表(二)会计科目使用说明三、会计报表(一)会计报表种类和格式(二)会计报表编制说明附录:主要会计事项分录举例一、总说明(一)为了贯彻企业会计准则,规范勘察设计企业的会计核算,特制定本制度。(二)本制度适用于设在中华人民共和国境内的所有勘察设计企业。(三)企业应按本制度的规定,设置和使用会计科目。在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况自行增加、减少或合并某些会计科目。本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实现会计电算化。各企业不得随意打乱重编。在某些会计科目之间留有空号,供增设会计科目之用。企业在填制会计凭证、登记账簿时,应填列会计科目的名称,或同时填列会计科目的名称和编号,不应只填列会计科目编号,不填列会计科目名称。(四)企业对外报送的会计报表的具体格式和编制说明由本制度规定;企业内部管理需要的会计报表,由企业自行规定。企业会计报表应按月或按年报送当地财税机关、开户银行、主管部门。国有企业的年度会计报表应同时报送同级国有资产管理部门。月份会计

2、报表应于月份终了后10天内报出;年度会计报表应于年度终了后35天内报出。另有规定者,从其规定。会计报表的填列以人民币“元”为金额单位,“元”以下填至“分”。企业对外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。封面应注明:企业名称、地址、开业年份、报表所属年度、月份、送出日期等,并由企业领导、总会计师(或代行总会计师职权的人员)和会计主管人员签名或盖章。(五)企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。(六)本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订。(七)本制度自1996年1月1日起执行。、会计科目录(一)会计科目录顺序号编号科目名称顺序号编号科目名称1101一、资产类33223应付利润2102现金34229其他应交款3109银行存款35231预提费用4111其他货币资金36241长期借款5112短期投资37251应付债券6113应收票据38261长期应付款7114应收帐款39262应付施工准备费8115坏帐准备40270递延税款9118预付帐款41272专项应付款10119应收补贴款42275

3、住房周转金11123其他应收款43301三、所有者权益类12124物资44311实收资本13129在途物资45313资本公积14133低值易耗品46321盈余公积15139委托加工物资47322本年利润16151待摊费用48401利润分配17161长期投资49407四、成本类18165固定资产50408项目(工程)成本19166累计折旧51501辅助生产20167固定资产清理52502间接费用21169固定资产购建支出53503五、损益类22171临时设施54504营业收入23181无形资产55521营业成本24191递延资产56522营业税金及附加25201待处理财产损益57531经营费用26202二、负债类58532管理费用27203短期借款59541财务费用28204应付票据60542投资收益29209应付帐款61550补贴收入30211预收帐款62560营业外收入31214其他应付款营业外支出32221应付工资所得税应付福利费应交税金以前年度损益调整附注:企业可以根据实际需要增减或合并下列会计科目:1 .企业内部各部门、各单位周转使用的备用金,可单独设置“116备用金”科目核算

4、;2 .企业与所属内部独立核算单位之间,或各内部独立核算单位之间的内部往来款项,可增设“117内部往来”科目核算;3 .采用计划成本进行物资日常核算的企业,可以设置“121物资采购”和“131物资成本差异”科目;4 .企业可以根据需要增设“137产成品”科目;5 .有所属内部独立核算单他的企业,可以增没“152拨付所属资金”科日;所属单位可相比增设“302上级拨入资金”科目;6 .企业为筹集资金,发行偿还期在1年以内的各种短期债券,可增设“205短期债券”科日;7 .企业从事勘察、设计、工程咨询与技术服务、工程建设监理、工程承包业务以外的其他业务,其小经营规模较大、收入较多的经常件、业务,企业可以参照财政部印发的相关行业会计制度,增设有关资产、收人、成本、费用、税金等科目单独核算;8 .还有末包括在会计科目表范围内的其他资产、其他负债的企业,可根据具体情况,增设有关会计科日进行核算。(二)会计科目使用说明第101号科目现金一、本科目核算企业的库存现金。企业内部各部门、各单位周转使用的备用金,在“其他应收款”科目核算,或单独设置“备用金”科目核算,不在本科目核算。二、企业收到现金,借记本

《勘察行业会计管理制度》由会员M****1分享,可在线阅读,更多相关《勘察行业会计管理制度》请在金锄头文库上搜索。

名师复习专题:总复习万有引力理论的成就提高

小学二年级上册二单元识字2树之歌教案2

信息技术与初中物理课程整合初探

游艇法定检验暂行规定报批稿子9.30

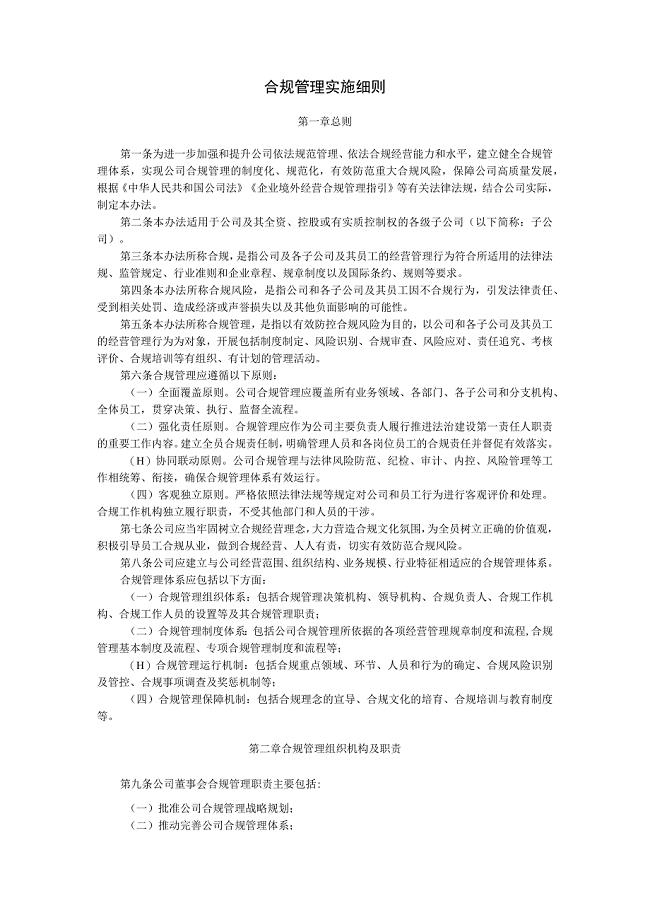

合规管理实施细则

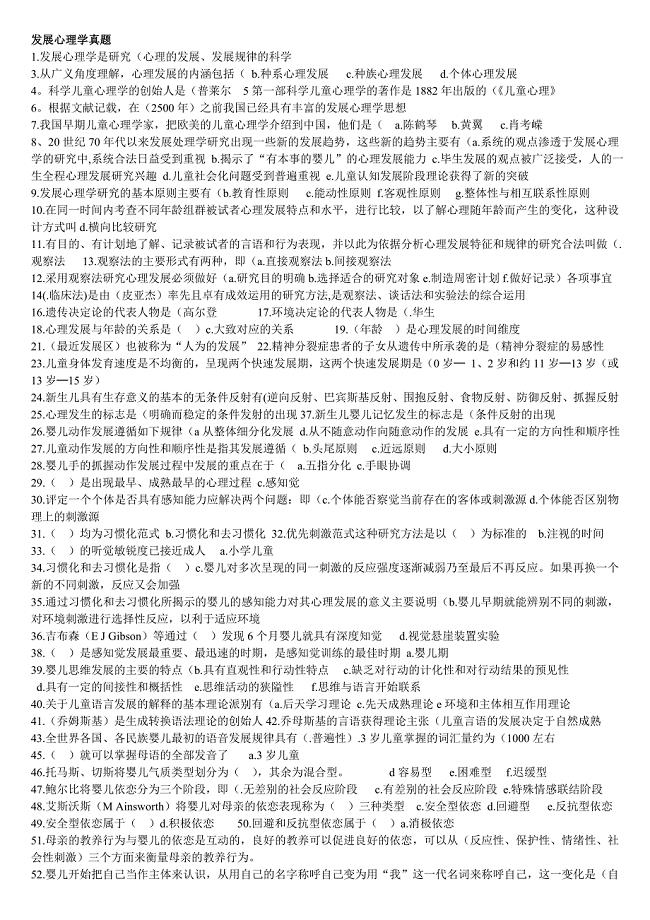

发展心理学打印版

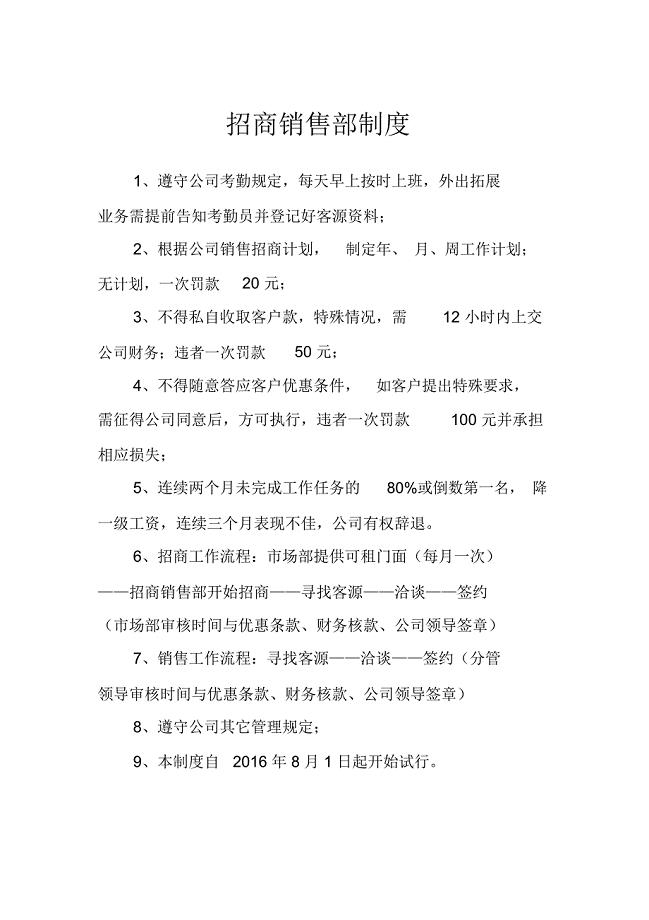

XX置业公司招商销售部管理、考核制度及所属职员职责说明书

供货质量的保证书.doc

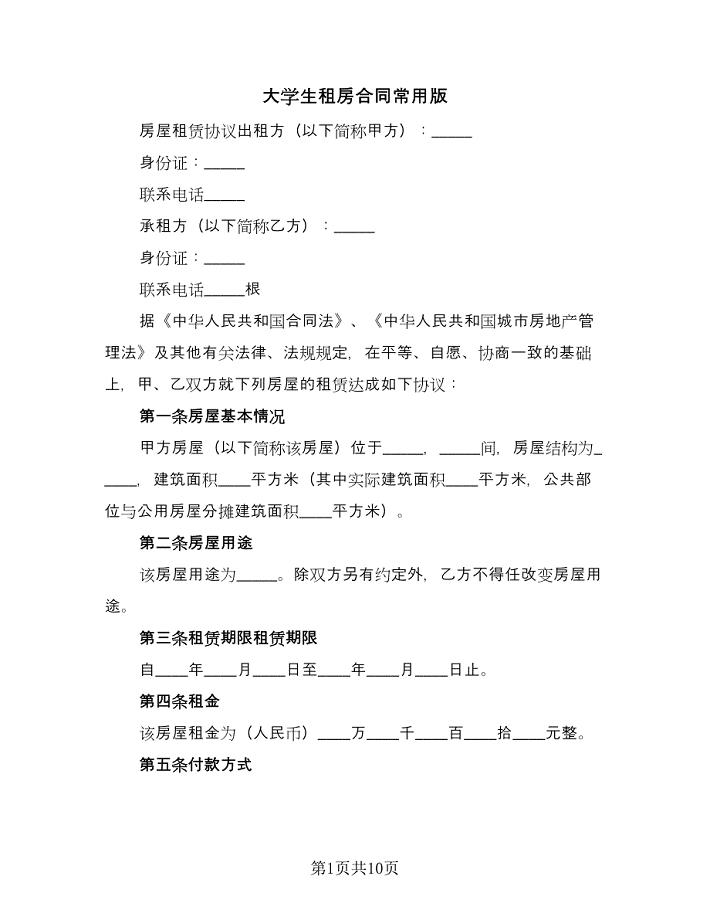

大学生租房合同常用版(四篇).doc

环境保护词汇集锦

扩建差别化化学纤维项目商业计划书写作模板

薪酬体系设计方案研究报告

放缩法在不等式

2023年江苏省南京市秦淮区光华路街道社区工作人员考试模拟试题及答案

南开大学22春《DirectX程序设计》离线作业二及答案参考33

小学家长会邀请函范文10篇

包装印刷服装包装设计图bbmo

普通逻辑简答论述题

民间借贷合同集合7篇

A、B、C、D浙江省工程资料统一报审表

汽车4S店标准销售流程图

汽车4S店标准销售流程图

2023-07-30 39页

水下混凝土施工工法

2023-08-08 14页

钢结构吊装技术交底记录

2022-09-18 4页

信用证单据

2023-11-22 19页

市计生服务中心概要设计说明书V1.0

2022-12-03 188页

HSDPA数据业务早晚忙时下载速率剧变问题分析

2022-10-16 8页

人教版小学三年级语文上册各单元测试题【精选 超值】

2023-09-24 24页

生产管理模型详解

2023-06-12 153页

安然南园家园施工组织设计

2024-01-19 216页

工程分包合同协议书

2023-08-18 2页