证券投资基金波动研究综述

6页

1、证券投资基金波动研究综述内容摘要:对股票市场波动的研究有大量文献,但国内外对证券投资基金波动的研究不多。本文在广泛收集相关文献的基础上总结研究方法和结论,作出客观的评述并展望未来研究趋势。关键词:基金 波动 综述 相关研究概述 风险问题主要以资产价格波动来表征,是证券市场研究的核心问题之一,金融资产价格波动也是市场风险的重要组成部分。国际上流行的金融资产风险的度量多采用方差、下偏矩、VaR等方法,而(G)ARCH模型族等计量经济学模型也常常被用于检验金融资产波动特征。毫无疑问,采用符合现实中波动性特征的分析模型,准确度量和描述各种金融资产的风险特征和构成,深入探究资产收益波动的成因及其外在影响,对于市场参与者构建合理的资产组合与风险管理策略具有重大的理论和现实意义。 通过文献检索,笔者发现前人对股票波动性的研究已经积累了丰富的经验。在如今机构投资者逐渐占据我国证券市场更多份额的总体趋势下,证券投资基金的波动必将如股票的波动一样受到更为广泛的关注。因为,基金的波动无论对政策的制定者还是市场上的投资者来讲都非常重要:一方面,政策制定者希望维持较低的基金波动,借助基金的投资维护市场健康、持续

2、、稳定的发展。另一方面,在我国这种投机气氛浓厚的新兴证券市场内,一部分试图通过低买高卖来牟取利润的投机型参与者希望较大的波动来提供获利空间。即使从最一般的意义上说,几乎所有涉及到基金的市场参与者都希望通过对基金的波动的评估来确定他们的策略是否符合其既定的投资或监管目标。 文献回顾与评述 美国学者Pontiff(1997)分析了美国封闭式基金的收益波动和其所持有的股票的波动。在投资者理性的假设之下,封闭式基金的收益方差应该与其持有的证券的方差一致,但事实上美国封闭式基金的月度收益表现出比其持有的证券资产大的多的波动。这种超额波动与市场风险,小公司风险以及影响其他封闭式基金的风险有着显著的联系。Pontiff采用投资者情绪风险等因素对基金价格报酬的过度波动问题进行回归分析,发现投资者情绪风险对美国封闭式基金价格报酬的过度波动性具有显著的影响以及较强的解释力。这种观点虽然已经引起了人们对基金波动性的关注,但是显然缺少对开放式基金波动的考察。 罗洪浪、王浣尘(2003)对我国封闭式基金的超额波动性进行了实证研究:尽管封闭式基金收益对其净资产收益反映不足,平均基金被动水平仍然比其组合要大43.4

3、8。有关超额波动性的来源方面,发现封闭式基金的超额波动性有一半强的部分是基金特有的,而投资者情绪风险、市场风险、账面市值风险和小公司风险等四种系统风险度量解释了42.33的超额波动性,其中投资者情绪风险因子贡献最大,其回归系数1置信水平下都显著为正且数值平均高达0.7999。对比Pontiff(1997)对美国封闭式基金的研究结果,表明我国封闭式基金的超额波动性较大程度上是由投资者的非理性造成的。该文尝试把国内基金的波动特征与国外市场进行对比,不足之处在于样本太少分析面过窄,难以全面解释基金超额波动的成因及其对外部的影响。贺京同,沈洪溥(2002),沈洪溥,周立群(2003)分别尝试从行为金融学角度对封闭式基金价格波动进行解释,得到类似的结论。后者在对上海市场中有代表性的基金金泰和基金景博进行充分采样的基础上,通过统计数据说明了我国封闭式基金市场的价格走势特点,深入分析了造成这种走势的原因,尝试性地将分析扩展到了开放式基金上。认为通过封闭式基金转为开放式基金可以从根本上解决噪声交易对基金波动的影响。但是,由于基金样本选取较少,影响了该研究所得结论的说服力。 黄炳艺,曾五一(2004)以

《证券投资基金波动研究综述》由会员hs****ma分享,可在线阅读,更多相关《证券投资基金波动研究综述》请在金锄头文库上搜索。

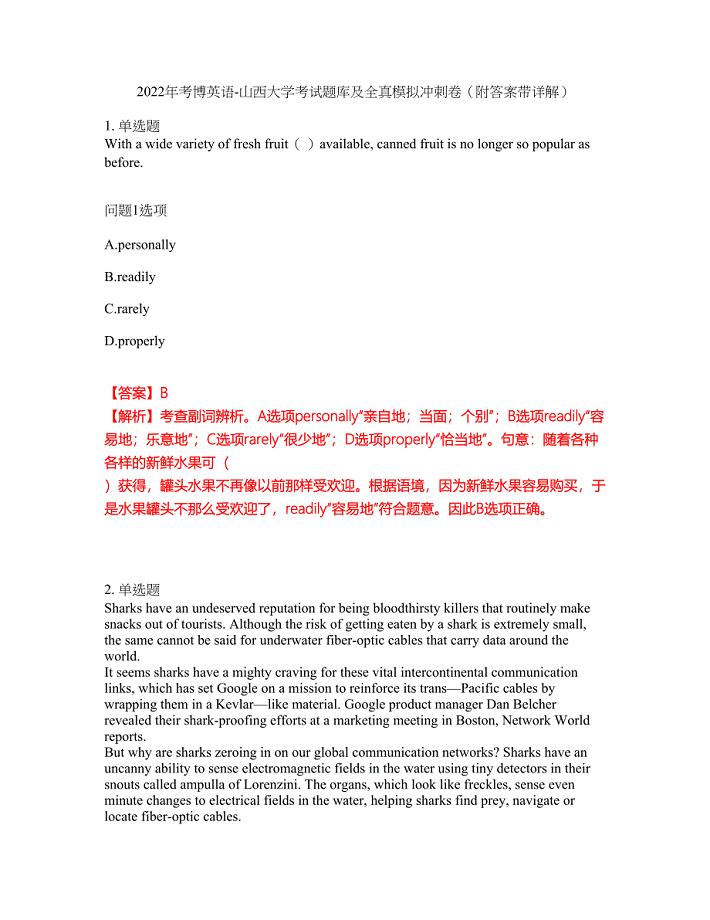

2022年考博英语-山西大学考试题库及全真模拟冲刺卷17(附答案带详解)

酒店前台人员工作总结模板(4篇).doc

八年级端午节节日作文

100以内连加连减竖式计算0517

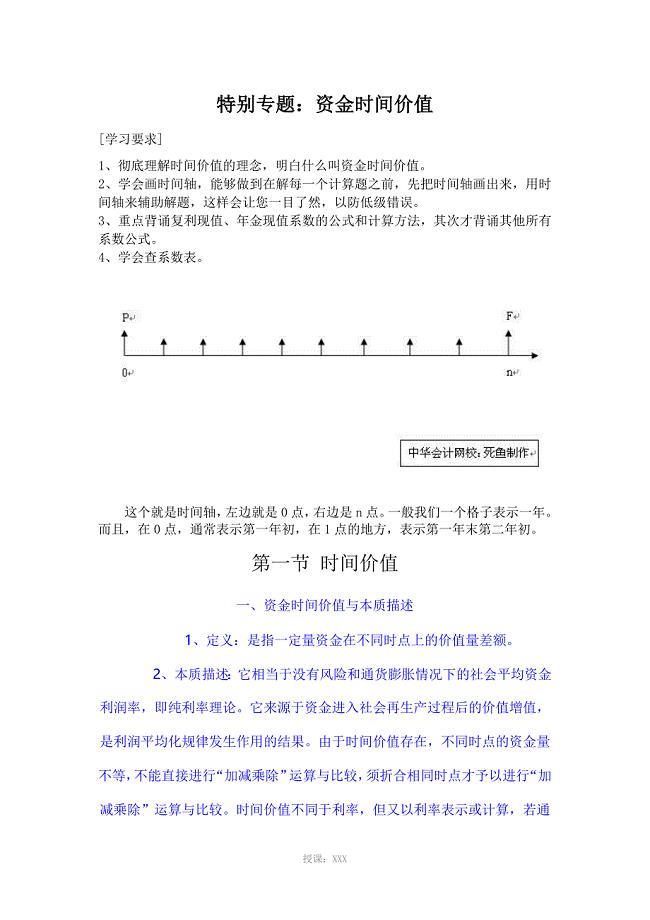

资金的时间价值

数码印花布项目资金申请报告写作模板

药品交易网站设计与实现

pep三年下册重点单词(1)

青春践行中国梦—团日活动设计大赛策划书

优秀高一作文

![网格员培训计划[修改版]](https://union.152files.goldhoe.com/2023-4/11/9821417a-8dbb-411d-9a1f-5b1bbdc7e6cb/pic1.jpg)

网格员培训计划[修改版]

平基土石方专项方案

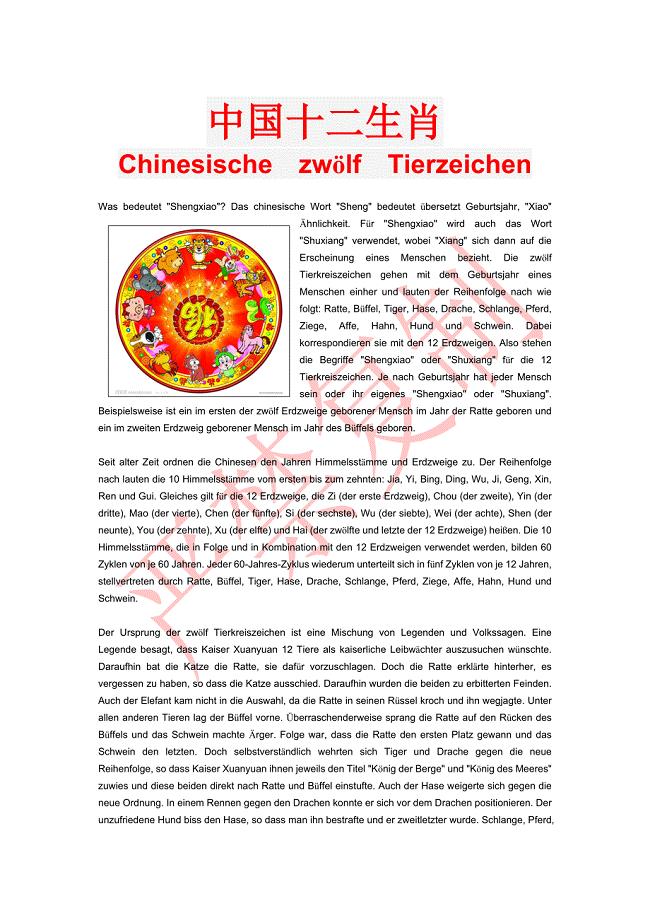

德语版中国生肖介绍

安全班长岗位职责(2篇)

农民工返乡创业情况调查报告农民工返乡创业调研报告

2023年数学老师教学总结(一年数学老师教学工作总结)

村支书个人工作总结2

中文商务电子邮件范文6篇

数片机工作原理

关于培育壮大五大产业体系促进农民增收情况的调查

2020年沅陵县住房城乡建设部信息中心招聘《计算机专业知识》试题汇编

2020年沅陵县住房城乡建设部信息中心招聘《计算机专业知识》试题汇编

2023-07-13 10页

2021年党风廉政建设工作计划

2023-11-10 4页

数据银行题库-题库2.0.docx

2023-09-09 226页

新世纪研究生英语教程原文翻译课后partA习题答案

2024-01-27 18页

热电企业能源审计报告参考范本

2023-04-23 35页

血涂片分析在血常规检验中的重要性

2022-09-08 6页

探讨如何巧妙组织初中英语课堂教学的论文

2023-11-20 8页

浅谈高中数学课堂教学方法

2023-03-01 5页

落实中央八项规定精神回头看自查报告

2023-06-25 6页

土建实习个人总结3篇一

2023-09-01 14页