江苏大亚实木制品有限公司部分股权转让项目资产评估报告书

56页

1、江苏大亚实木制品有限公司部分股权转让项目资产评估报告书宁永会评报字(2005)第049号YHCPA南京永华会计师事务所有限公司2005年11月13日 一、资产评估报告书摘要 2江苏大亚实木制品有限公司股权转让项目资产评估报告书 重要提示以下内容摘自资产评估报告书,欲了解本评估项目的 全面情况,应认真阅读资产评估报告书文。 南京永华会计师事务所有限公司(以下简称“永华事务所”)接受大亚科技集团有限公司、大亚科技股份有限公司的委托,对因股权转让事宜而涉及的江苏大亚实木制品有限公司75%股东权益价值进行了评估工作,对委托评估的拟转让股权在2005年9月30日这一评估基准日所表现的公允市场价值作出了评定估算。 永华事务所在对江苏大亚实木制品有限公司股东部分权益价值进行评估的过程中,依据国家有关的法律法规及规范化要求,严格遵循资产评估独立性、客观性、科学性、专业性的工作原则及资产持续经营、替代性、公开市场等原则,强调评估程序的科学性,取价标准的公正性、资产状态确认的现实性。以公正、客观、科学地对评估对象在评估基准日之公允市价进行评定估算。 本评估报告所采用的价值类型为市场价值。市场价值是自愿买方

2、与自愿卖方在评估基准日进行正常为市场营销之后所达成的公平交易中,某项资产应当进行交易的价值估计数额,当事人双方应各自理性、谨慎行事,不受任何强迫压制。 本资产评估项目分别采用收益法、成本法两种评估方法,在收益法、成本法两种评估结果基础上按权数综合确定评估价值。 在采用收益法的评估过程中,永华事务所获取了江苏大亚实木制品有限公司对企业未来经营状况和收益状况的预测,并进行必要的分析、判断和调整,充分考虑并分析被评估企业资本结构、经营状况、历史业绩、发展前景和被评估企业所在行业相关经济要素及发展前景,收集被评估企业所涉及交易、收入、支出、投资等业务合法性和未来预测可靠性的证据,确信相关预测的合理性。在采用成本法的评估过程中,对江苏大亚实木制品有限公司列入评估范围内的资产进行了详细的清查,对江苏大亚实木制品有限公司提供的法律性文件与会计记录以及相关资料进行了验证审核,按公认的产权界定原则对江苏大亚实木制品有限公司提交的资产清单进行了必要的产权验证及对资产的实地察看与核对,并取得了相关的产权证明文件,进行了必要的市场调查和交易价格的比较,以及其他有必要实施的资产评估程序。 在实施了上述资产评估程

3、序和方法后,本次评估拟应用于股权转让的大亚科技集团有限公司所有的江苏大亚实木制品有限公司75%股东权益在2005年9月30日所表现的市场价值为人民币叁仟捌佰零陆万伍仟玖佰元整(3806.59万元)。 本报告专为委托人所使用,并为本报告所列明的评估目的而作,未经本公司同意,不得向委托方和评估报告审查部门之外的单位和个人提供,除依据法律需公开的情形外,报告的全部或部分内容不得发表于任何公开的媒体上。 (本页无正文)法定代表或授权人:诸旭敏注册资产评估师:王顺林注册资产评估师:向卫峰南京永华会计师事务所有限公司2005年11月13日二、资产评估报告书正文江苏大亚实木制品有限公司部分股权转让项目资产评估报告书宁永会评报字(2005)第049号 南京永华会计师事务所有限公司接受大亚科技集团有限公司、大亚科技股份有限公司的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法和操作规范,对因股权转让事宜而涉及的江苏大亚实木制品有限公司75%股东权益进行了评估工作。本公司评估人员按照必要的资产评估程序对委托评估的资产和负债实施了实地查勘、市场调查与询证,对委托评估

4、的江苏大亚实木制品有限公司75%股东权益在2005年9月30日所表现的公允市场价值作出了评定估算。现将资产评估情况及评估结果报告如下:一、委托方和其他评估报告使用者1、委托方基本情况(1)名称:大亚科技集团有限公司住所:丹阳市经济开发区内注册资本:10000万元人民币法定代表人:陈兴康企业类型:有限责任公司 经营范围:工业及自动化产品、通信产品、电子产品、家电、通讯产品及设备;机电设备、仪器仪表、信息工程等。(2)名称:大亚科技股份有限公司住所:江苏省丹阳经济技术开发区金陵西路95号法定代表人:陈兴康注册资本:23125万元人民币 企业类型:股份有限公司(上市) 经营范围:高新技术产品的研究、开发,包装装潢材料、铝箔及复合村料、通信设备(卫星地面接收设施除外)、光电器件、人造板及制品、化纤产品、普通机械(压力容器除外)、电子产品、有色金属压铸件的制造和销售,包 装装潢印刷,经营本企业自产产品及相关技术的出口业务(国家限定公司经营或禁止出口的商品除外);经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务(国家限定公司经营或禁止进口的商品除外);经营进料加工

《江苏大亚实木制品有限公司部分股权转让项目资产评估报告书》由会员工****分享,可在线阅读,更多相关《江苏大亚实木制品有限公司部分股权转让项目资产评估报告书》请在金锄头文库上搜索。

关于成立检测装备公司可行性研究报告

热门教师个人计划范文集合八篇

软件需求方案

房屋商铺租赁合同范本(三篇).doc

模块2第一单元讲义

校园团日活动总结范文汇编六篇.doc

六年级下册教材分析2

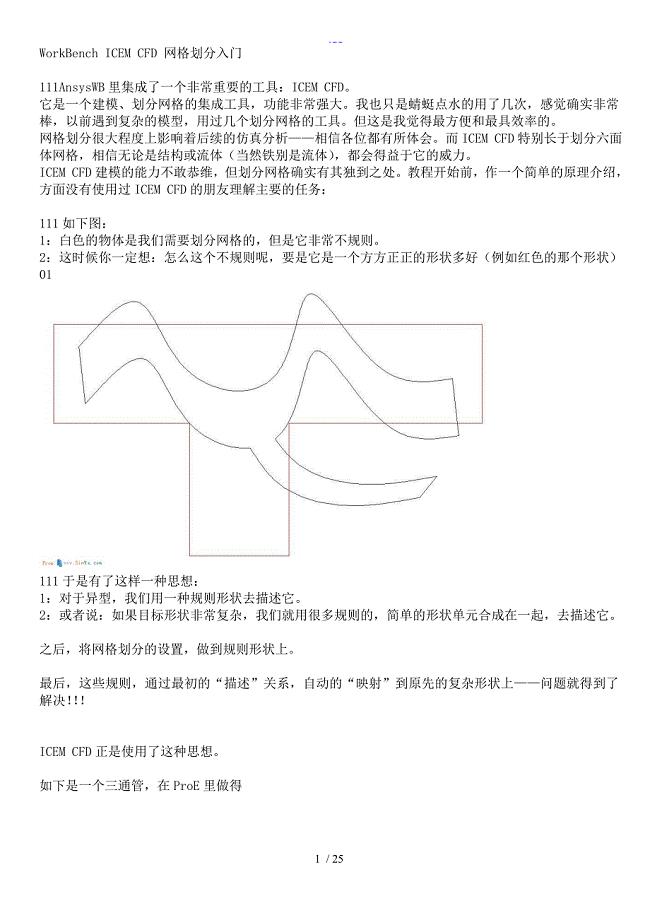

ICEMCFD网格划分入门

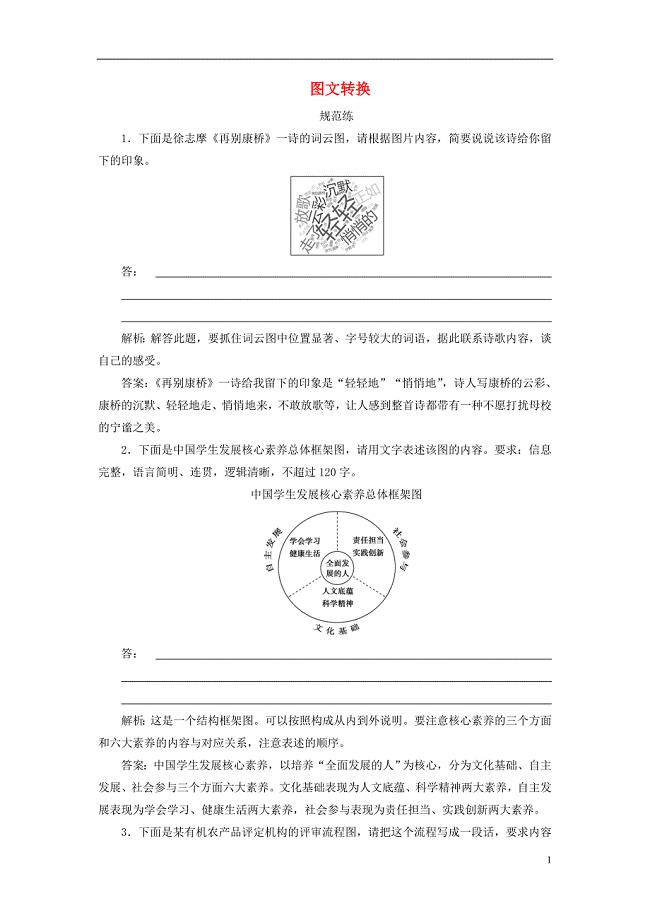

2019版高考语文一轮复习 板块三 专题六 图文转换练习(含解析)新人教版

某水电电厂施工组织设计

互联网应用作业

下雨的心得感悟(10篇)

关于工程合同五篇

医疗机构药品使用管理问题调研报告

银行客户经理年终总结4篇

家长委员会工作计划

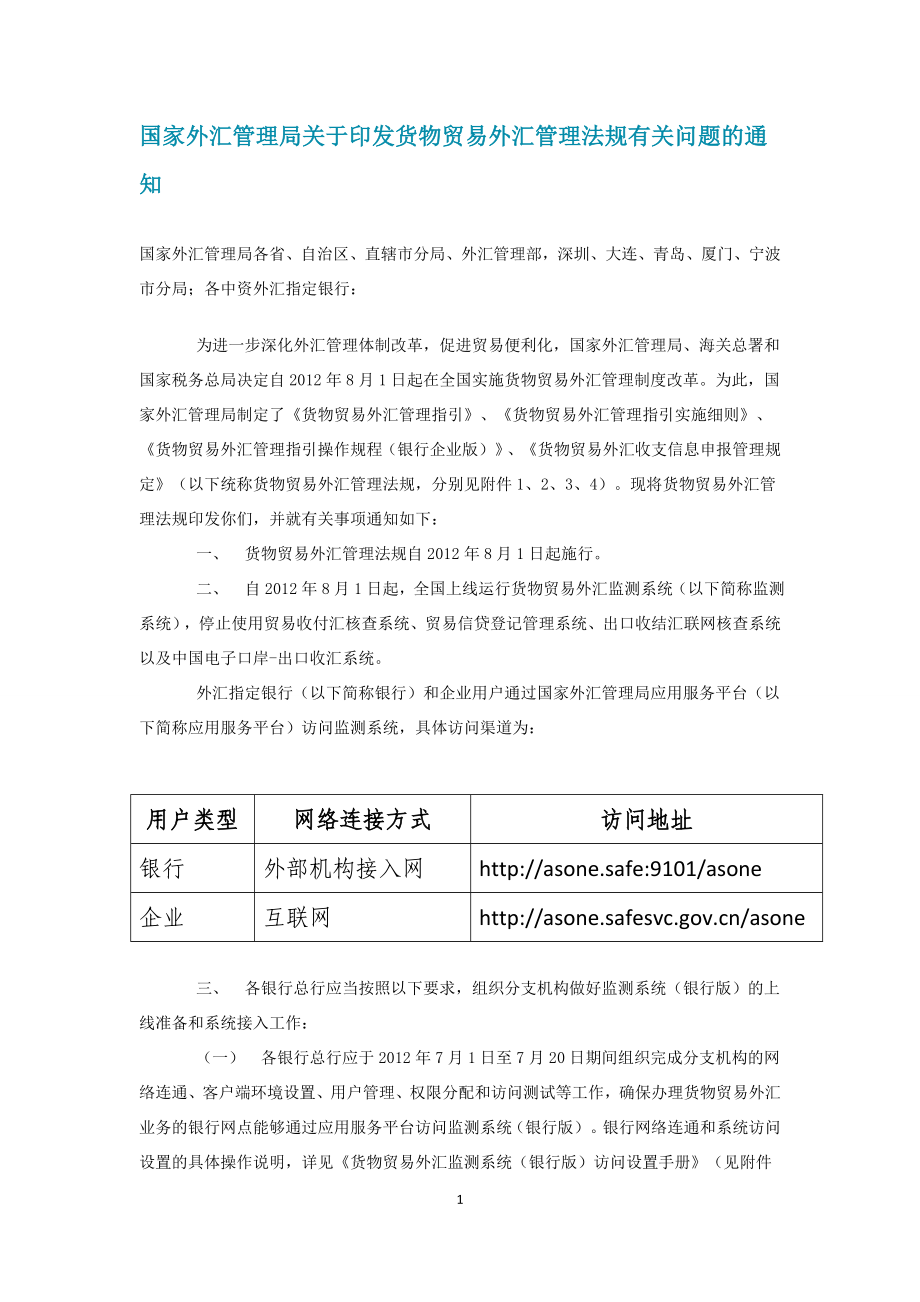

38号国家外汇管理局关于货物贸易外汇管理法规有

2023客服的年度工作计划标准模板(二篇)

中联6013塔机附墙施工方案设计(0812最终)

学校党务公开工作汇报

期末学习总结

期末学习总结

2022-12-04 38页

汾阳市生物经济项目融资计划书

2023-11-10 135页

人机工程学-对大学生宿舍组合床改造分析

2023-12-04 2页

建筑工地用电安全隐患及整治

2023-02-01 3页

白皮布项目创业计划书写作模板

2023-04-24 40页

高中故事作文集锦9篇

2023-10-24 17页

发泡胶包装项目创业计划书写作模板

2023-05-04 41页

2015-年全国医学博士外语统一入学考试英语试题

2023-05-30 17页

防尘措施专项工程施工组织设计方案

2023-09-20 16页

新时期小型农田水利建设管理

2023-08-13 4页