个人所得税计算方法新0001

10页

1、人取得的工资、 薪金所得, 是指个人因任职或者受雇而取得的工资、 薪金、 奖金、 年终加薪、 劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。工资、薪金所得项目税率表级数 全月应纳税所得额 税率 % 速算扣除法(元)1 不超过 500 元的 5 02 超过 500 元至 2000 元的部分 10 253 超过 2000 元至 5000 元的部分 15 1254 超过 5000 元至 20000 元的部分 20 3755 超过 20000 元至 40000 元的部分 25 13756 超过 40000 元至 60000 元的部分 30 33757 超过 60000 元至 80000 元的部分 35 63758 超过 80000 元至 100000 元的部分 40 103759 超过 100000 元的部分 45 15375工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以 及按省级政府规定标准缴纳的住房公积金, 再减去费用扣除额 1600 元 / 月(来源于境外的所 得以及外籍人员、华侨和香港、澳门、台湾同胞在中

2、国境内的所得每月还可附加减除费用 3200 元),为应纳税所得额,按 5%至 45% 的九级超额累进税率计算缴纳个人所得税。计算公式是:应纳个人所得税税额=应纳税所得额 瀝用税率-速算扣除数例:王某当月取得工资收入 9000 元,当月个人承担住房公积金、基本养老保险金、医疗 保险金、失业保险金共计 1000 元,费用扣除额为 1600 元,则王某当月应纳税所得额 =9000-1000-1600=6400 元。应纳个人所得税税额=6400X20%-375=905 元。个人取得工资、 薪金所得应缴纳的个人所得税, 统一由支付人负责代扣代缴, 支付人是 税 法规定的扣缴义务人。个人取得全年一次性奖金或年终加薪,应当如何缴纳个人所得税2006-03-09个人取得全年一次性奖金(包括年终加薪)的,应分两种情况计算缴纳个人所得税:(1 )个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法 规定的费用扣除额的。计算方法是:用全年一次性奖金总额除以12 个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。计算公式为:应纳个人所得税税额

3、=个人当月取得的全年一次性奖金瀝用税率-速算扣除数2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,计算方法是:用全年一次性奖金减去 “个人当月工资、薪金所得与费用扣除 额的差额 ”后的余额除以 12 个月, 按其商数对照工资、 薪金所得项目税率表, 确定适用税率 和对应的速算扣除数,计算缴纳个人所得税。计算公式为:应纳个人所得税税额 =(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)适用税率-速算扣除数。由于上述计算纳税方法是一种优惠办法, 在一个纳税年度内, 对每一个人, 该计算纳税办法 只允许采用一次。对于全年考核,分次发放奖金的,该办法也只能采用一次。内部退养(或提前离岗)人员取得所得如何缴纳个人所得税2006-03-09(1 )企业减员增效和行政、事业单位、社会团体在机构改革中,未达到离退休年龄,提前离岗且未办理离退休手续(内部退养)的职工,从原任职单位取得的工资、薪金,不属于离退 休工资,应按工资、薪金所得计算缴纳个人所得税。(2)个人在办理内部退养(提前离岗)手续后,从原任职单位取得的一次性收入,应按办 理内部

4、退养手续后至法定离退休年龄之间的所属月份进行平均, 并与领取当月的工资、 薪金 所得合并, 减去当月费用扣除标准后, 以余额为基数确定适用税率和对应的速算扣除数, 然 后再将当月工资、 薪金所得加上取得的一次性收入, 减去费用扣除标准, 按照已确定的税率 计算缴纳个人所得税。应纳个人所得税税额=(当月工资、薪金所得+次性内部退养收入)费用扣除标准X适用税率速算扣除数(3) 个人在办理内部退养手续后至法定离退休年龄之间重新就业,取得的工资、 薪金所得, 应与其从原单位取得的同一月份的工资、薪金所得合并计算缴纳个人所得税。个人取得劳务报酬所得应当如何缴纳个人所得税 2006-03-09劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、 咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广 告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。劳务报酬所得的应纳税所得额为: 每次劳务报酬收入不足 4000 元的,用收入减去 800 元的 费用;每次劳务报酬收入超过 4000 元的,用收入减去收入额的 20% 。劳务报

《个人所得税计算方法新0001》由会员hs****ma分享,可在线阅读,更多相关《个人所得税计算方法新0001》请在金锄头文库上搜索。

2023年数据挖掘实验报告对电信客户的分析

农村幸福院管理办法

赴四川重庆等地学习考察报告定稿

IC资料第三十六节VCT77VWP平板显示器和双扫描电视视

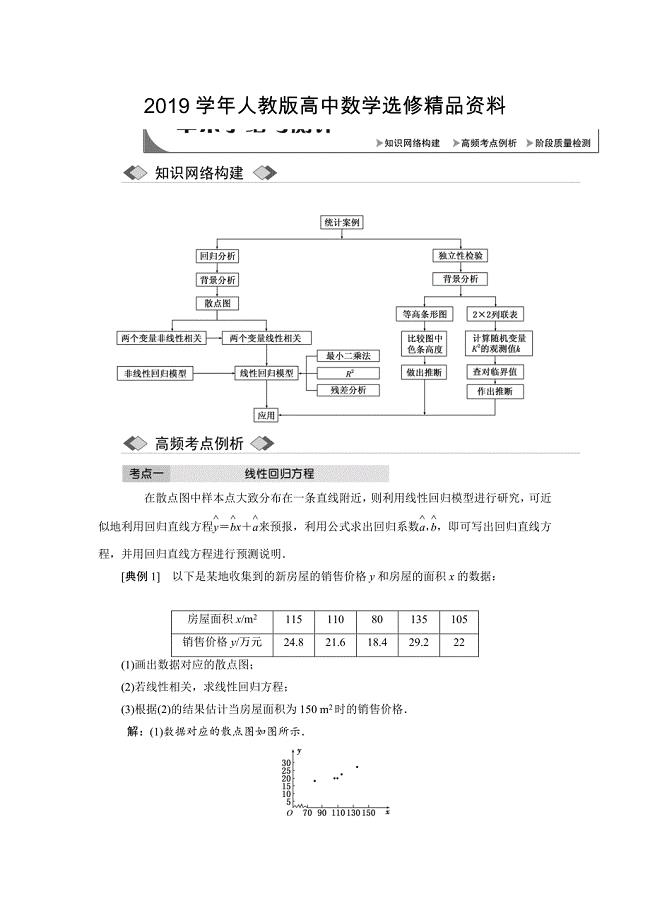

人教版 高中数学【选修 21】 创新应用教学案:第一章章末小结与测评

高效复合助熔剂项目商业计划书写作参考

峨山县精细化工项目可行性研究报告【范文】

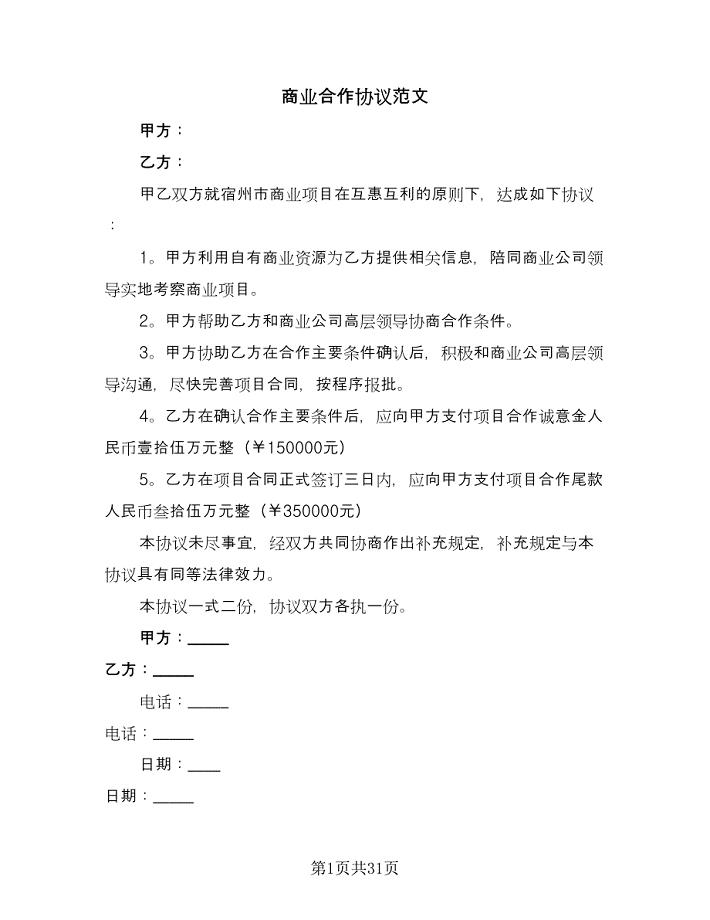

商业合作协议范文(9篇)

2022年对口支援工作计划模板

2016年--2017年五年级上册数学教学案(全册)

如何做文明的小学生三年级作文3篇文明行为的作文三年级

借款合同标准模板(九篇).doc

酒店前台接待年终工作总结模板(3篇).doc

医药学药店实习报告总结范文

《JAVA面向对象程序设计》练习题库B

给水、排水及采暖工程 监理细则

开展农村基层勤廉双优争创活动工作总结

建筑施工安全检查评分表范本

学校安全规范工作计划样本(六篇)

教育局上半年工作总结共4篇

年人教版英语必修4课后练:Unit 4 Body Language Section 3 课末 Word版含答案

年人教版英语必修4课后练:Unit 4 Body Language Section 3 课末 Word版含答案

2023-10-15 1页

产品的功能和治病机理及风湿病知识

2023-04-06 4页

某能源有限公司生产安全事故应急救援预案

2022-07-23 106页

第五中金所杯全国大学生金融知识竞赛参考题库Word版

2023-02-11 88页

【精品】【人教版】八年级下期末考试英语试题及答案

2022-09-03 6页

九年级语文复习马说复习练习

2023-04-28 6页

新版江苏高考数学二轮复习教师用书:第2部分 八大难点突破 难点2 立体几何中的探索性与存在性问题 Word版含答案

2022-09-15 4页

人教版新目标八年级下册英语第二单元练习题

2023-03-04 5页

电气设备应急预案

2023-07-30 7页

最新七年级数学上册第三章探索规律一教案课件

2023-09-25 8页