注册会计师考试会计全部讲义

31页

1、注册会计师考试会计串讲讲义第一章 总论第二章 第一节会计概述第三章 第二节财务报告的目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。注意:财务报告目标不再是满足国家宏观经济管理的需要。第三节会计基本假设与会计基础一、会计基本假设二、会计基础企业会计的确认、计量和报告应当以权责发生制为基础。第四节会计信息质量要求一、可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。二、可比性可比性要求企业提供的会计信息应当具有可比性。具体包括下列要求:(一)同一企业对于不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。(二)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比,即对于相同或者相似的交易或者事项,不同企业应当采用一致的会计政策,以使不同企业按照一致的确认、计量和报告基础提供有关会计信息。三、实

2、质重于形式实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,那么就容易导致会计信息失真,无法如实反映经济现实和实际情况。四、谨慎性谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。第五节会计要素及其确认与计量原则一、资产的定义及其确认条件资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。二、所有者权益的定义及其确认条件所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。三、收入的定义及其确认条件收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。第二章金融资产第一节 金融资产的定义和分类一、金融资产的概念企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债后,不能重分类为其他类金融资产或金融负债;其他类金融资产或金融负债也

3、不能重分类为以公允价值计量且其变动计入当期损益的金融资产或金融负债。持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类。第二节以公允价值计量且其变动计入当期损益的金融资产一、以公允价值计量且其变动计入当期损益的金融资产概述二、以公允价值计量且其变动计入当期损益的金融资产的会计处理交易性金融资产的会计处理初始计量按公允价值计量相关交易费用计入当期损益(投资收益)。已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,应当确认为应收项目。后续计量资产负债表日按公允价值计量,公允价值变动计入当期损益(公允价值变动损益)。处置处置时,售价与账面价值的差额计入投资收益将持有交易性金融资产期间公允价值变动损益转入投资收益。第三节持有至到期投资一、持有至到期投资概述二、持有至到期投资的会计处理持有至到期投资的会计处理初始计量按公允价值和交易费用之和计量(其中,交易费用在“持有至到期投资利息调整”科目核算。)已到付息期但尚未领取的利息,应当确认为应收项目。后续计量采用实际利率法,按摊余成本计量。持有至到期投资转换为可供出售金融资产可供出售金融资产按公允价值计量,公允

4、价值与账面价值的差额计入资本公积。处置处置时,售价与账面价值的差额计入投资收益。第四节贷款和应收款项一、贷款和应收款项概述二、贷款和应收款项的会计处理贷款和应收款项的会计处理初始计量按公允价值和交易费用之和计量。后续计量采用实际利率法,按摊余成本计量。处置处置时,售价与账面价值的差额计入当期损益。第五节可供出售金融资产一、可供出售金融资产概述二、可供出售金融资产的会计处理可供出售金融资产的会计处理初始计量债券投资按公允价值和交易费用之和计量(其中,交易费用在“可供出售金融资产利息调整”科目核算。)已到付息期但尚未领取的利息,应当确认为应收项目。股票投资按公允价值和交易费用之和计量。后续计量资产负债表日按公允价值计量,公允价值变动计入所有者权益(资本公积其他资本公积)。持有至到期投资转换为可供出售金融资产可供出售金融资产按公允价值计量,公允价值与账面价值的差额计入资本公积。处置处置时,售价与账面价值的差额计入投资收益。将持有可供出售金融资产期间产生的“资本公积其他资本公积”转入“投资收益”。第六节金融资产减值一、金融资产减值损失的确认企业应当在资产负债表日对以公允价值计量且其变动计入当期

《注册会计师考试会计全部讲义》由会员pu****.1分享,可在线阅读,更多相关《注册会计师考试会计全部讲义》请在金锄头文库上搜索。

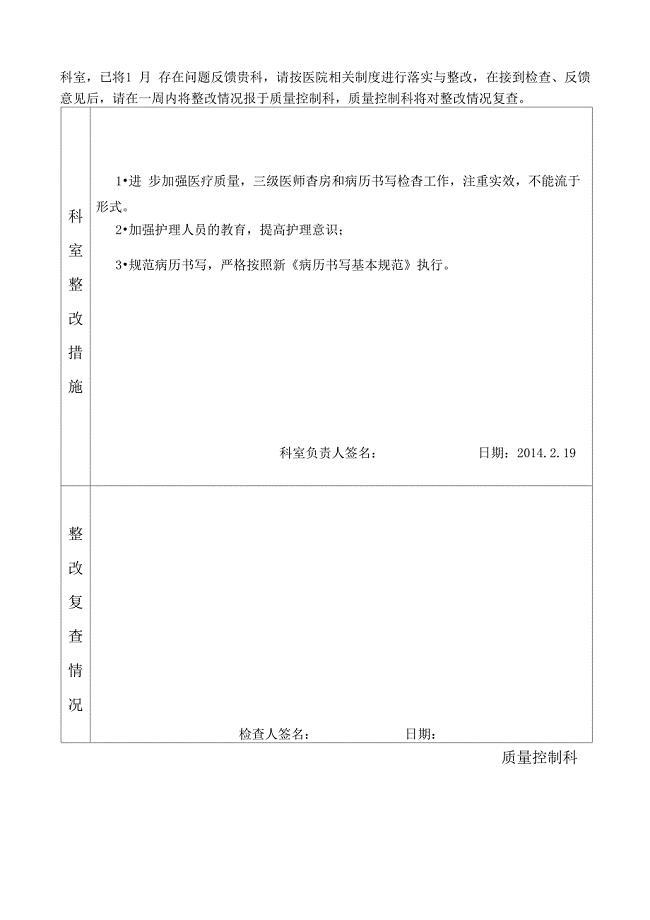

医疗质量与安全检查反馈整改表

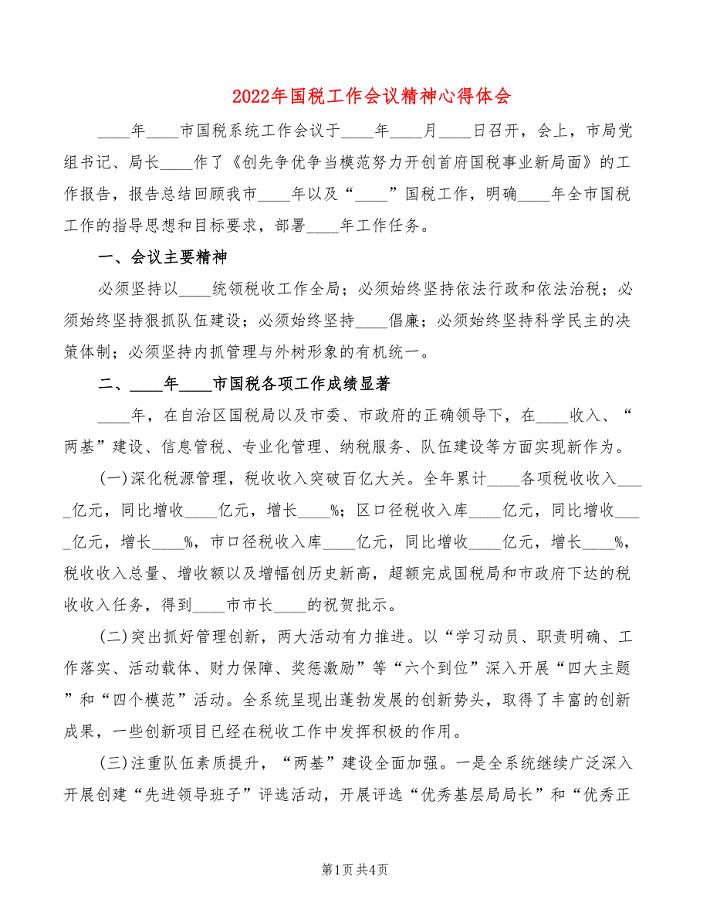

2022年国税工作会议精神心得体会

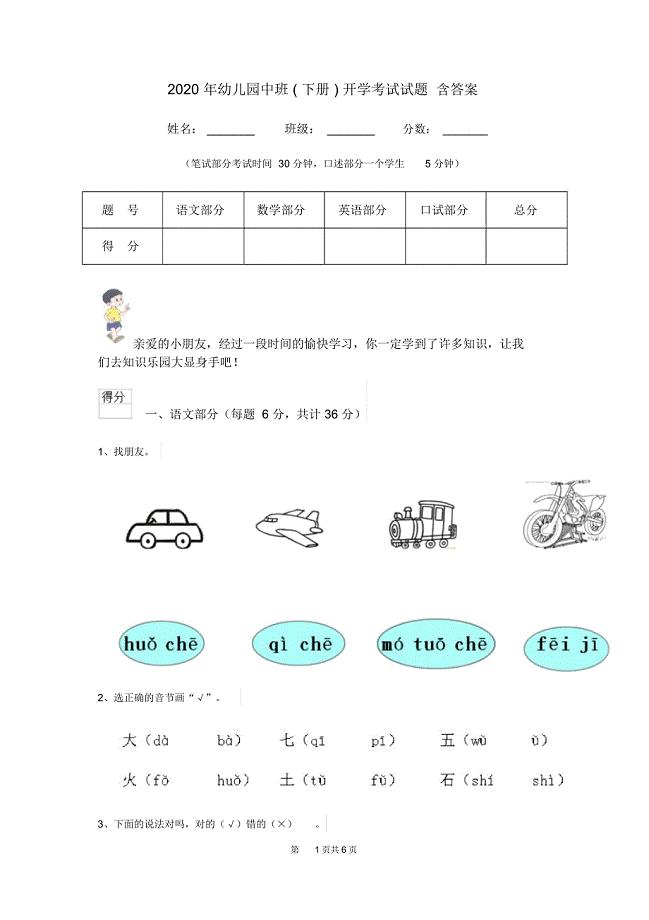

2020年幼儿园中班(下册)开学考试试题含答案

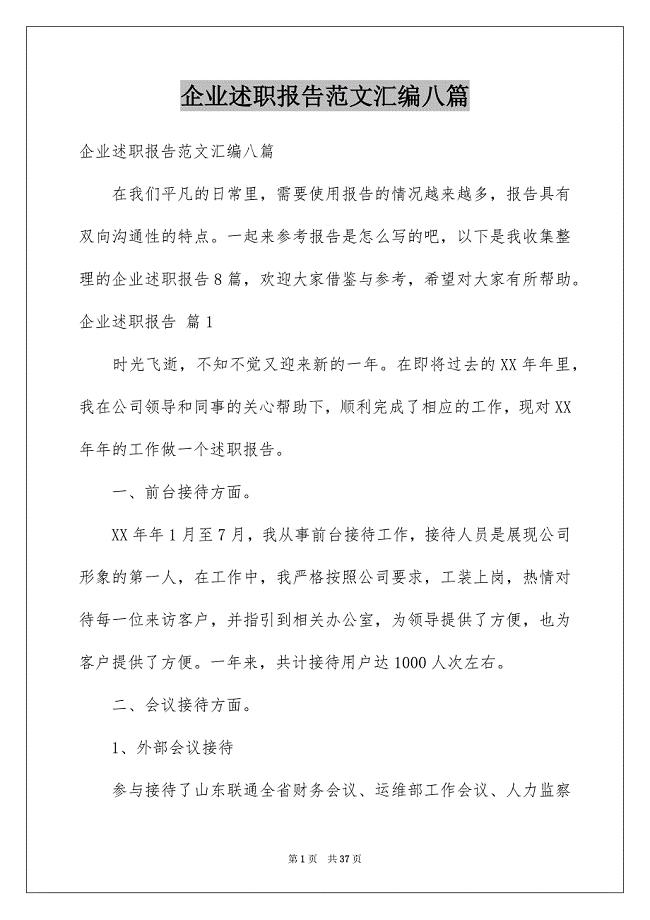

企业述职报告范文汇编八篇

读樱桃沟的春天有感

婚前财产协议电子常用版(八篇).doc

(完整)小学音乐集体备课活动总结,推荐文档

“一岗双责”的实施方案范本(六篇)

长篇励志文章大全

专题讲座资料(2021-2022年)沟通与协调能力

元旦晚会活动策划方案格式版(5篇)

草原的早晨(优秀教案)

有关幼儿园中班工作计划范文合集十篇.doc

脚手架搭设与拆除作业安全管理细则

超级社团使用指南1.1

郴州仪器仪表销售项目商业计划书

办公室装修承包合同范文

初中化学知识点总结精编版

损伤土力学第一三章_完成版

公司年会演讲稿范例

英语教学常用课堂用语

英语教学常用课堂用语

2024-02-10 10页

好习惯,益终身

2023-06-05 2页

做学习的主人

2022-12-02 4页

抛体运动练习题

2022-12-21 5页

小数的加减法

2022-10-10 3页

“晚上的”太阳“

2022-11-24 4页

初中化学知识点总结精编版

2023-07-13 53页

机械工程基础(二)考试A卷

2023-10-01 3页

2012年七年级下学期数学第八章二元一次方程组复习测题

2022-08-03 4页

人教版小学数学二年级上册角的初步认识第一课时教案

2022-08-13 7页