环境会计的计量方法研究

8页

1、环境会计的计量方法研究摘要环境会计的计量方法是环境会计方法体系的核心问题,环境资源价值观的确立为环境会计计量奠定了理论基础,根据现代资源环境经济学观点,环境资源的价值由现实使用价值,选择价值和存在价值三部分构成,以此为基础,计量和核算矿产能源资源、土地资源、水资源、森林资源、海洋资源、草地资源、野生动植物资源、再生资源和环境资源的价值。关键词环境会计;环境资源价值观;计量方法环境会计是以综合货币计量和实物量计量为主要计量单位,以有关环境资源的法律、法规和国际公认准则为依据,研究经济发展与环境资源之间的联系,确认、计量、记录、报告环境资源污染,预防、开发利用环境资源的成本和费用,分析环境资源绩效,以及环境资源运动对会计主体经营业绩影响的一门学科。由于环境会计是一门综合性很强的边缘学科,它所反映和控制的对象极其复杂,它的间接对象是环境资源的物流运动,即从环境资源的形成、获取,到环境资源的开发创新的整个过程;它的直接对象是环境资源的价值运动,即环境资源价值、环境资源的耗费、环境资源损失、环境资源成本、环境资源的经营开发收入、绿色收入和绿色利润等。因此,如何对其进行计量成为环境会计方法体系中的

2、核心问题。本文对此进行探讨。一、环境会计计量的理论基础要把环境资源纳入会计核算系统并对其进行计量,首先必须确立正确的环境资源价值观。最初提出环境资源价值观概念的是60年代美国经济学家Weisbrod.B.A和K1uti11a,J.V,他们认为环境资源价值主要体现为四个方面:第一,它为人民生产活动提供可再生和不可再生资源;第二,它为人类及其它生命体提供生存场所;第三,它对人类活动排放的污染物具有扩散、贮存、同化的作用,即环境对污染物具有净化作用;第四,它提供景观服务。优美的大自然是旅游胜地,为人类的精神生活和社会福利提供天然的物质资源。可见,环境资源价值除了作为生产资料表现为市场价格外,越来越多地表现为“外部性”的非市场价值。它的特殊性在于:它的价值并不完全取决于人类的经济开采和利用,其存在本身就具有鲜明的经济与非经济功能,这与传统的价值论认为没有劳动参与的自然资源没有价值,没有进入市场交易的自然资源没有实现价值的观点截然不同。环境资源的价值不仅仅是对人类需要和利益的满足,而且也包括对地球上一切生物的需要和利益的满足,以及对地球生物圈系统整体完善、健全的需要和利益的满足。因此,它们的价值

3、是固有的,不依赖于人的判断和评价。自然界具有多样性价值,如经济价值、生存价值、选择价值、消谴价值、科学价值、生命价值、多样性和统一性价值、精神价值、美学价值Pearce,D.Barbier,EandMarkandya.,McNeely,J.A.et.al.,1990,这些价值的存在和相应的价值观的确立,使环境资源成为会计计量和核算的对象成为可能和必要。二、环境会计的主要计量方法为了便于收集资料和相对准确地计量,我们将环境会计的间接核算对象划分为九大类别:即矿产能源资源、土地资源、水资源、森林资源、海洋资源、草地资源、野生动植物资源、再生资源和环境资源(狭义的),在此基础上再来计量和核算环境会计的直接反映和控制的对象环境资源(广义的)的耗减成本、环境资源的损失成本、环境资源的恢复成本和再生成本、环境资源的保护成本、环境资源的替代成本和机会成本,及环境资源的改善收入(绿色收入),这六项价值指标成为环境会计应直接计量和核算的对象。根据现代资源的环境经济学的观点,环境资源的价值由三部分构成:现实使用价值、选择价值和存在价值。(1)现实使用价值包括直接使用价值和间接使用价值。直接使用价值是指环境

4、资源可直接用于生产过程和消费过程的经济价值。其中有的可以在市场上直接获得,如矿产资源价值、木材价值、水资源价值等;有的虽不能直接套用市场价格,但可以通过市场的办法估计直接使用的价值。间接使用价值是指环境资源并非直接用于生产和消费的经济价值,它们没有直接的市场价格,其价值只能间接地表现出来。如湿地的保护,维护生物的多样性等。这种间接的使用价值可以通过“有无法”来间接计量,即设想如果没有这类环境资源,用其它方法达到同等功效所需投入的估计值。(2)选择价值是指人们为了保护或保存某一环境资源,以便将来使用而作出的预先支付。选择价值仍属于使用价值范畴,但它所衡量的是未来的直接或间接使用价值,以确保在未来不确定的情况下某一环境资源的供给。(3)存在价值是指人们对某一环境资源存在而愿意支付的数额,是环境资源以天然方式存在时表现出的价值,这是一种生态价值。存在价值可以通过调查支付意愿或接受意愿来计量周德群等,1998.例如,美国的自然景观区科罗拉多大峡谷,问卷调查的计算得出,保护这一景观的收益,按支付意愿额高达78亿美元。根据这一观点,我们对上述九类环境资源分别进行价值计量和核算。1.矿产能源资源、水

《环境会计的计量方法研究》由会员新**分享,可在线阅读,更多相关《环境会计的计量方法研究》请在金锄头文库上搜索。

医药市场营销学第四章 医药消费者购买行为分析

中学综合教研组工作计划范本(八篇).doc

人版八年级语文上册配套练习册答案解析

公共卫生服务项目整改自查报告

2023公司行政部门个人工作总结(4篇).doc

三年级期末测试

2012年玄武区生物中考复习训练题一-(选择题)(共11页)

福安市防灾减灾项目企划书模板

兴隆店特大桥上跨沈山铁路工程转体连续梁的施工方案

竞聘上岗演讲稿锦集8篇

幼儿园安全应急处置预案

6.1《质量》同步试题

新人教版二年级数学下册第七单元第三课时三位数的大小比较教案

咸宁关于成立飞机零部件公司可行性报告

教你生病阅读答案

2022年小学二年级语文说课稿范文优质汇总

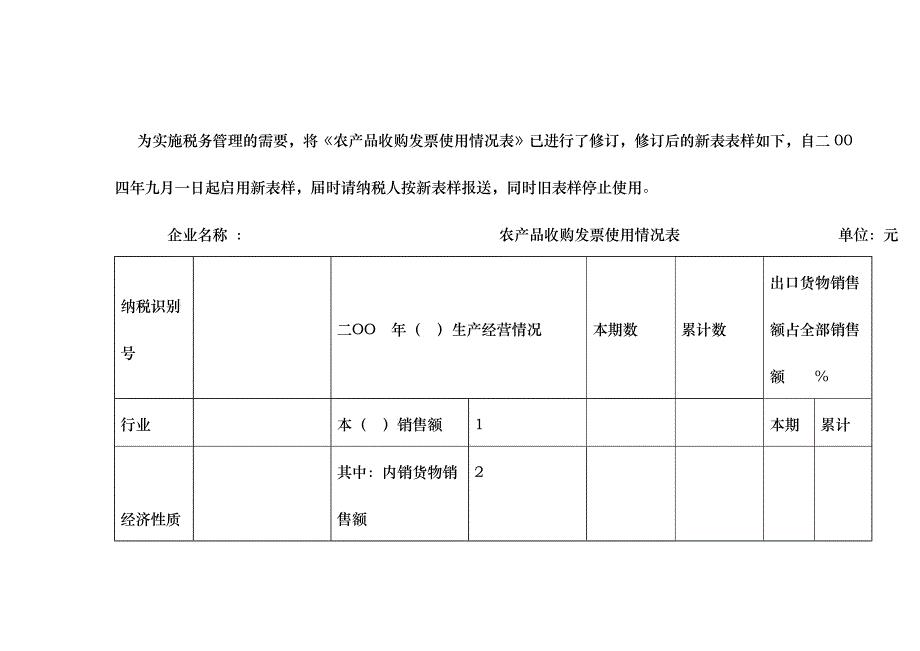

农产品收购发票使用情况表

学校外来人员登记表

绿色贸易壁垒对我国农产品出口的影响分析

河流与湖泊学案一

哲学范文中华传统修身文化哲学渊源研究

哲学范文中华传统修身文化哲学渊源研究

2023-03-06 3页

明珠办公楼框架设计论文计算书

2024-02-24 132页

安徽新屯仓地区土壤地球化学特征及找矿潜力

2023-11-15 3页

基于FTM算法的GPU加速分析

2024-01-16 4页

体育与健康论文如何培养高中生健康的生活方式

2023-02-02 6页

红岗宿舍施工组织设计论文

2023-09-02 58页

再论工伤与雇佣损害赔偿之区别

2023-07-29 13页

农业技术有机农业种植技术发展方法

2023-04-10 3页

基于“利润分配观”的经理人股票期权会计处理

2023-01-08 11页

“营改增”对建筑企业会计核算的影响分析

2023-04-05 6页