预算管理岗位工作手册

24页

1、预算管理岗位工作手册预算管理岗位职责主要包括:月度概算报表的编制、月度预算执行报表的编制。一、 概算报表月度概算报表的编制是基于月度经营计划大纲的基础上编制的下月预算及本月预计的损益报表。1、概算报表报送口径事业部报日电集团为结算口径、产品公司报事业部为出仓口径。2、概算报表报送内容不管是报集团还是事业部内部月度概算报表均包含下月预算及本月预计执行数据,区别在于报集团取结算口径执行数,事业部内部取出仓口径执行数。3、概算报表编制方法月度概算报表的编制其结算口径与出仓口径编制原理一致,区别在于取数口径的不同,出仓口径概算报表直接取事业部内部经营计划大纲数据,结算口径概算报表内销数取内销财务中心提供的内销开票预测数及本月开票结算数。概算报表的编制须同时满足事业部内部经营分析及日电平台的管理需要,编制过程当中产品类别分得越细理论上概算报表越准确,因不同产品其毛利率、内销销售费用率及其他费用率均不同,产品分类越细则对毛利及期间费用率的预算越准确。08年事业部内部产品分类:风扇、吊扇、暖风机、油汀、净化器、加湿器、空调扇、电热产品、换气扇、吸尘器、春花电机、鹰牌吊扇、风扇配件、壁炉;其中:风扇含

2、风扇、鹰牌风扇、金属扇,电热产品含理疗仪、干衣机、电暖炉,风扇配件含风扇电机、精密风扇。08年日电平台环境电器产品分类:风扇、清新机、空调扇(09年新增单列)、取暖器、吸尘器(09年取消转精品事业部);其中:风扇含风扇、吊扇、鹰牌吊扇、风扇配件,清新机含净化器、加湿器、电热产品,取暖器含暖风机、油汀、壁炉,吸尘器含吸尘器、春花电机。概算报表(下月预算)具体编制方法:、 销售数量、销售金额-直接取月度经营计划大纲数据,但吸尘器须剔除春花销售给环境电器部分;、 销售折扣折让-根据内销销售收入的一定比例预提,风扇的预提比例一般为810。(空调扇为12左右,空气清新机为15左右,电暖器为10左右,本部吸尘器为15左右);、 销售成本销售成本的取数可直接根据前期累计出仓毛利率(区分内外销)及期末发出商品毛利率综合考虑得出,基本上视概算人员的经验决定概算报表的准确性;、 期间费用期间费用的取数同销售成本的取数一致,可综合考虑前期累计各产品的费用率水平;、 其他业务收入、支出及营业外收入、支出可参考前期累计发生额。概算报表(本月预计)编制方法:、 本月预计销售数量、销售金额可从内、外销营销系统直接导

3、出整理取得,具体导出方法不祥述;、 本月预计销售成本、期间费用及其他均同下月预算取数方法。4、概算报表的报送概算报表的报送主要指事业部报日电平台,预算系统地址:http:/hypapp:9081/HyperionPlanning/,预算系统新用户首次进入预算系统须进行如下操作:、 在C:WINDOWSSYSTEM32DIRVERSETCHOSTS文件下添加:182.1.20.148 hypapp、保存HOSTS文件后进入Internet Explorer浏览器选中:Internet选项-安全-受信任的站点-站点-添加:保存确定;、点击http:/hypapp:9081/HyperionPlanning/进入预算系统界面、 表单文件夹-Forms-输入表第四版-2、月度预算-责任制预算;、 责任制预算下分两张表:概算利润表、概算利润表(上年绩效审计数),目前概算报表的报送暂只填报概算利润表;、 点击概算利润表,选择月份、产品(分四种),按报表格式填报月度预算和上月预计数(标黄色部分),每填报一种产品完点击保存按钮即可填报下一产品,否则预算系统将不会保存此前操作的内容;、 填报完所有的产品

4、数据并保存后,点击工具-业务规则-buget1-规则-日电MB01月度责任制预算-事业部-启动;、 选择“环境电器本部”、“月份”、“内部版”并启动即可运行业务规则,业务规则运行需要几分钟时间,运行完后即可进行数据输入界面查看累计概算数据是否正确,如发现前面操作错误导致概算报表数据不准确即需重复前面的操作直至概算报表数据准确。、 点击工具-其他位置-日电审批流审批,弹出新界面,在流程新列表中选择“日电08年月度预算审批流”,从其中选中当月的概算审批流程-环境电器事业部编报者-右键点查看-刷新生成新的概算模板并提交概算报表分析说明-确定提交即可。二、 预算执行报表环境电器由于内部结算模式的设计及旺淡季产品决定了环境电器财务核算具有如下特点:、内部交易复杂:环境电器事业部共4个法人主体、12个核算帐套、6个内部责任单位;既有单一法人主体不同帐套之间内部交易,又有单一账套同一商品采用不同核算方式的账务处理,还有不同法人主体之间的关联交易,而且两种内部交易核算的主法还不一样。、期末发出商品大:环境电器07年11月末发出商品余额为20,287万元,大量的发出商品既有产品公司与营销公司间的内部交易

《预算管理岗位工作手册》由会员re****.1分享,可在线阅读,更多相关《预算管理岗位工作手册》请在金锄头文库上搜索。

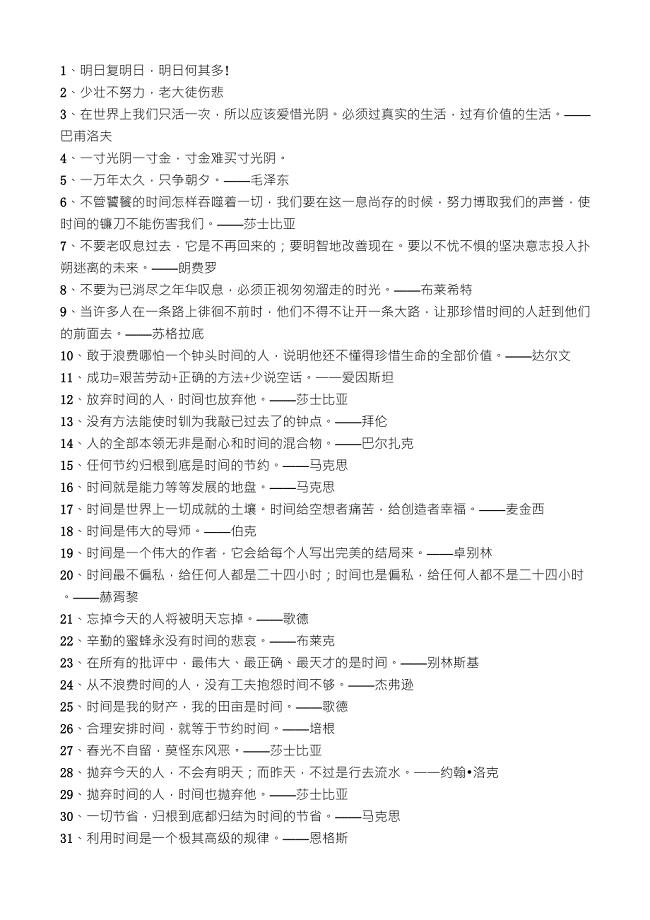

关于珍惜时间的诗句

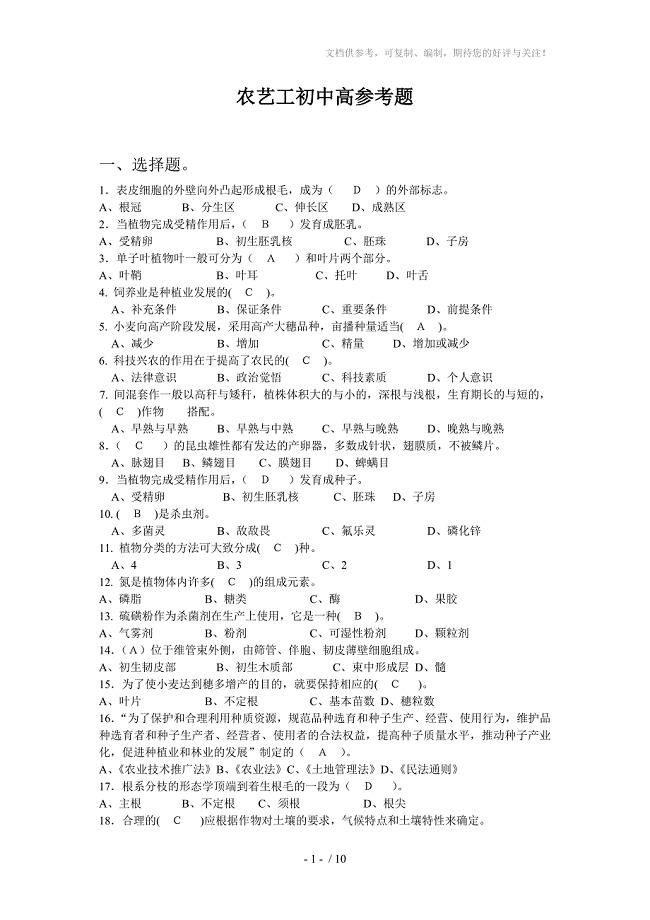

农艺工初中高参考题

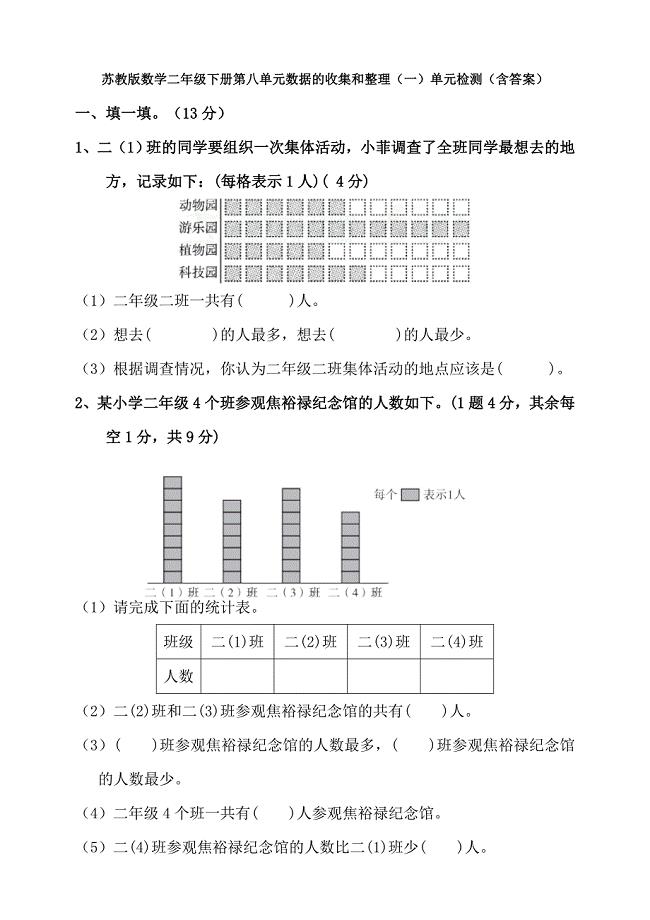

【数学】苏教版数学二年级下册第八单元数据的收集和整理(一)单元检测(含答案)

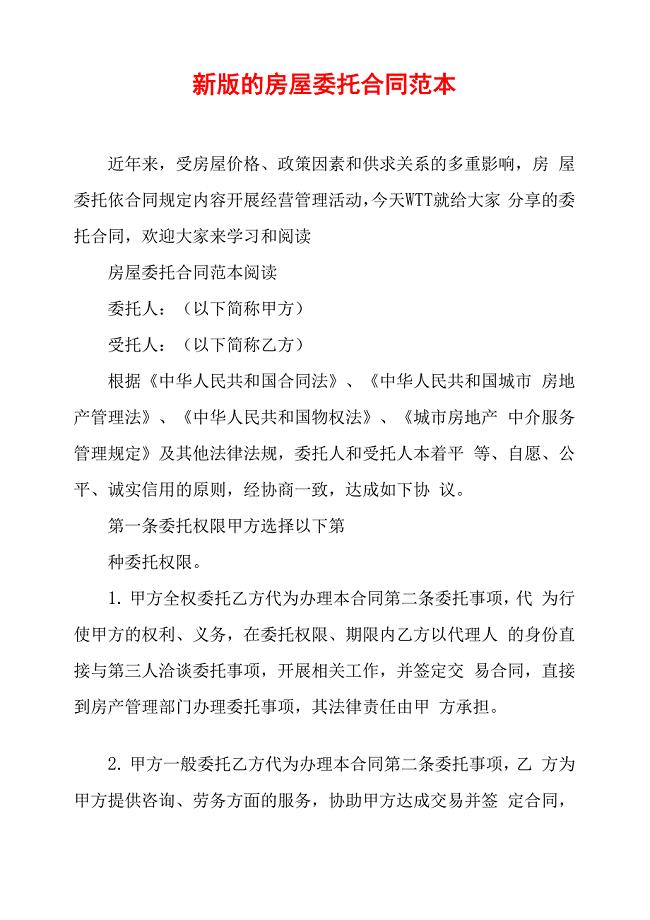

新版的房屋委托合同范本

IT服务管理项目_事件管理流程设计手册708622910

人力管理当以人为本

安全文化手册第七部分:危险源防范及检查安全管理制度

2023网页设计师年终总结样本(3篇).doc

超高压食品灭菌技术

著名反中医人士有谁

2022年07月宁波市鄞州区五乡镇卫生院公开招聘3名编外人员笔试参考题库含答案解析

管道施工组织设计及对策

模板支架承载力复核计算要点

2022年小学换届选举方案范文

呼市远泽教育报名统计表(初三英语)

大沙沟全员教学竞赛总结

建设年产3000万件塑料制品项目建议书写作模板立项备案审批

岩溶路基工艺示范段

化学九年级上学期第二章 物质构成的奥秘2-2 元素-中考前训

班级平安夜活动策划书.doc

2015春季七年级英语下册 Unit 1 Can you play the guitar课文重难点讲解(无答案)(新版)新人教版

2015春季七年级英语下册 Unit 1 Can you play the guitar课文重难点讲解(无答案)(新版)新人教版

2023-02-20 14页

江苏省高中生物第十八讲生物的进化学案苏教版

2022-09-05 5页

苏教版科学四上文档

2022-11-10 31页

语文教师必背篇目

2023-04-24 4页

语文单元测验双向细目表

2023-06-16 2页

五年级单元试卷

2022-10-04 2页

八年级下册英语基础训练答案

2023-07-21 20页

如何把信送给加西亚

2023-06-14 11页

全国防汛抗旱知识大赛试题及答案事业单位

2023-06-17 4页

受力分析与物体的平衡复习讲义

2022-11-10 14页