银行对公业务学习

19页

1、名词解释(17题)1票据贴现指持票人为了资金融通的需要而在票据到期前以贴付一定利息的方式向银行出售票据。一般而言,票据贴现可以分为三种,分别是贴现、转贴现和再贴现。2大额支付交易是指单位、个人在社会经济活动中通过票据、银行卡、汇兑、托收承付、委托收款、网上支付和现金等方式进行的在规定金额以上的人民币或外币给付以及资金清算的交易。3表外业务指没有反映在银行资产负债表中,但会影响银行的营业收人和利润的业务。主要包括贷款承诺、担保(银行承兑汇票、信用证)、衍生金融工具、投资银行业务等.4背书它是一种附属票据行为,是指在票据背面签名或书写文句将票据权利转让给被背书人的行为。背书是转让票据权利的重要方式和手段,而背书连续性对于票据权利人是证明其权利的一个重要因素。5承兑是指商业银行与客户签订承兑协议,并在其申请签发的商业汇票等票据上签注“承兑”字样,表明在汇票到期申请人账户款项不足时由银行向持票人首先兑付。6审计结论指审计机构在审计文件(包括审计报告、审计建议书、审计意见书或审计决定)中提出的应由被审计单位执行的审计建议和审计意见或决定。7内部控制评价指对商业银行内部控制体系建设、实施和运行结果

2、独立开展的调查、测试、分析和评估等系统性活动。包括过程评价和结果评价。8操作风险指由于不完善或有间题的内部操作过程、人员、系统或外部事件而导致的直接或间接损失的风险,这一定义包含了法律风险,但是不包含策略性风险和声誉风险。9声誉风险指由商业银行经营、管理及其他行为或外部事件导致利益相关方对商业银行负面评价的风险。被认为是由于社会评价降低而对行为主体造成危险和损失的可能性。10不良贷款拨备覆盖率指贷款损失准备对不良贷款的比率,主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。不良贷款拨备覆盖率=(一般准备专项准备特种准备)/(次级类贷款可疑类贷款损失类贷款)11审贷分离指贷款调查评估人员负责贷款调查评估,承担调查失误和评估失准的责任;贷款审查人员负责贷款风险的审查,承担审查失误的责任;贷款发放人员负责贷款的检查和清收,承担检查失误、清收不力的责任。12统一授信指银行作为一个整体,按照一定标准和程序,对单一客户统一确定授信额度,并加以集中统一控制的信用风险管理制度。统一授信项下业务品种包括贷款、商业汇票贴现、商业汇票承兑、保函等表内外授信业务。13信贷风险敞口指因债务人违约行为导

3、致的可能承受风险的信贷余额,指实际所承担的风险,一般与特定风险相连。信贷风险敞口是指因债务人违约行为导致的可能承受风险的信贷余额。14集资诈骗罪指以非法占有为目的,违反有关金融法律、法规的规定,使用诈骗方法进行非法集资,扰乱国家正常金融秩序,侵犯公私财产所有权,且数额较大的行为。15诉讼时效:指民事权利受到侵害的权利人在法定的时效期间内不行使权利,当时效期间届满时,人民法院对权利人的权利不再进行保护的制度。在法律规定的诉讼时效期间内,权利人提出请求的,人民法院就强制义务人履行所承担的义务.16存款保险制度是保护存款人的利益、稳定金融体系的事后补救措施。它要求商业银行将其吸收的存款按照一定的保险费率向存款保险机构投保,当商业银行经营破产不能支付存款时,由存款保险机构代为支付法定数额的保险金。17正常类贷款迁徙率正常类贷款迁徙率期初正常类贷款向下迁徙金额/(期初正常类贷款余额一期初正常类贷款期间减少金额)100%期初正常类贷款向下迁徙金额,是指期初正常类贷款中,在报告期末分类为关注类、次级类、可疑类、损失类的贷款余额之和。简答(15题)1简述商业银行贷后检查的主要内容。(1)贷款用途是否符

4、合借款合同约定.(2)生产经营情况:主要产品生产技术、生产能力及原材料、成品市场变化情况等。(3)企业管理情况:了解企业内部组织机构、管理体制、管理人员、管理水平、经营策略及经营方式有无变化;主要管理人员与银行合作态度有无变化,偿还债务的意愿有无变化。(4)财务状况:了解财务报表的真实情况。(5)担保落实:了解保证人代偿能力、抵质押物保管和价值变化情况。2简述商业银行负债业务的主要风险。参考答案要点:(l)操作风险。是指商业银行在办理负债业务时,由于内部程序、人员或系统的不完善、失误从而直接或间接造成损失的风险。(2)流动性风险.是指商业银行虽然有清偿能力,但无法获得充足资金或无法以合理成本获得充足资金以应对资产增长或到期债务支付的风险。(3)市场风险。是指利率或汇率的变动对商业银行负债带来的风险。(4)法律风险。是指在负债业务管理中,未能完全满足或违反法律要求,如业务品种、合同条款存在瑕疵,最终引发法律纠纷,可能造成经济损失的风险。3简述银行贷软损失准备的种类。参考答案要点:(l)一般准备,根据全部贷款余额的一定比例计提的,用于弥补尚未识别的可能性损失的准备。(2)专项准备,根据贷款

《银行对公业务学习》由会员re****.1分享,可在线阅读,更多相关《银行对公业务学习》请在金锄头文库上搜索。

全国3万个楼盘名称汇编doc 71页

精校版山东省华侨中学高一地理寒假作业【4】含答案

水驱气藏的渗流及应用

承揽加工合同样本(8篇).doc

员工个人工作总结例文厨师个人工作总结例文

过氧化氢对孟烷安全技术说明书2015

语文版八年级(上)第三单元复习提要:说说议议

广东省中山一中高一数学下学期第一次段考试题新人教A

2020仁爱版七年级上册期中试卷

感恩的演讲稿范文汇编五篇

论哲学与生命的本质

2023年建筑工程工作实习总结(三篇).doc

旅游管理专业-旅游心理学期末复习资料

团支部工作计划书

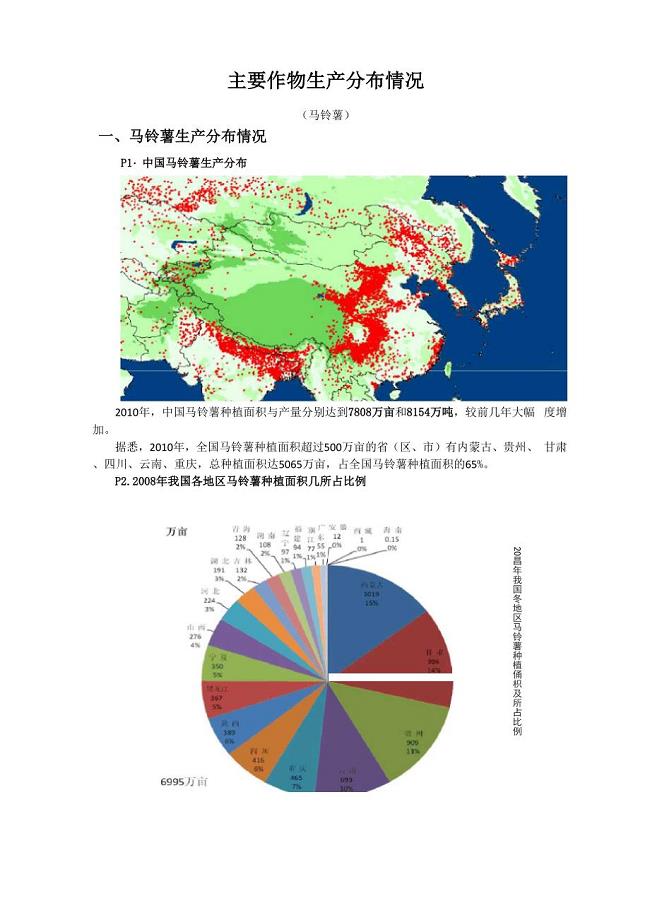

3-马铃薯-主要生产分布区划

某市全科医生培训基地建设项目可研报告

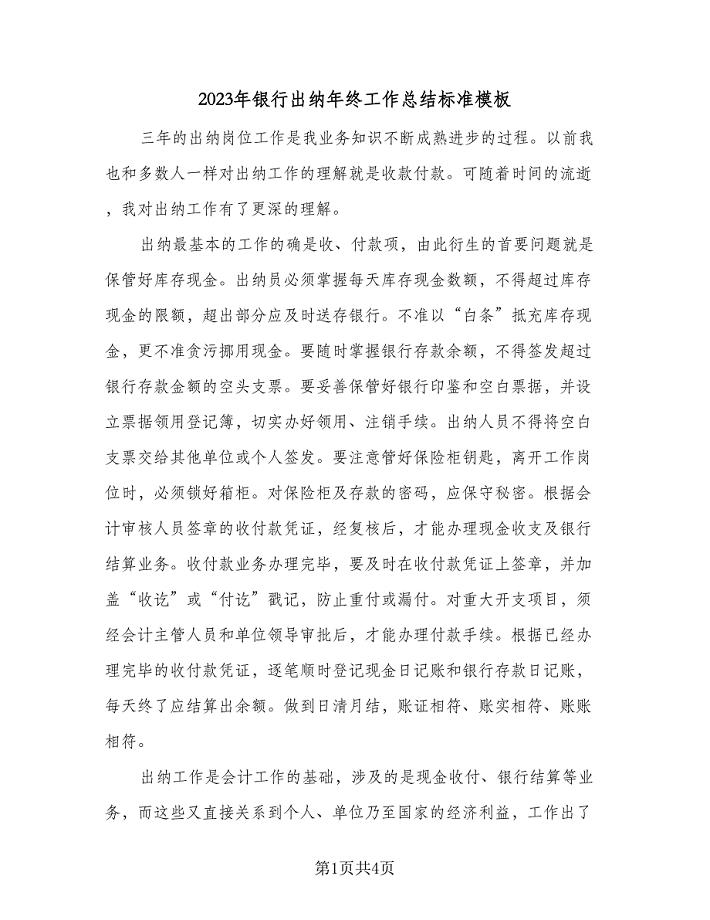

2023年银行出纳年终工作总结标准模板(二篇).doc

礼仪学自考卷

2023年房屋预售合同篇

三年级写事作文300字3篇

东北农业大学21春《结构力学》离线作业一辅导答案72

东北农业大学21春《结构力学》离线作业一辅导答案72

2023-04-21 11页

2023年医疗器械面试技巧

2023-04-18 16页

5.2.3长亭送别学案

2022-10-18 6页

一元一次方程30道题含答案

2023-10-11 6页

土建质量员考试题库及答案

2023-03-10 372页

吉林大学21秋《液压与气压传动》平时作业一参考答案72

2022-09-29 12页

东北大学21春《计算机网络》在线作业二满分答案35

2023-05-18 13页

天津大学21秋《网页设计与制作》平时作业一参考答案24

2023-05-15 13页

南开大学21秋《法理学》平时作业2-001答案参考1

2023-12-01 11页

常用注射剂滴速表

2022-10-27 18页