注册会计师审计考点:评定服务税务服务每日一练(.12.5)

13页

1、 注册会计师审计考点:评定服务税务服务每日一练(2021.12.5) 注册会计师审计考点:评定服务税务服务每日一练 是一篇好的范文,好的范文应该跟大家分享,这里给大家转摘到XX。注册会计师审计考点:评定服务税务服务每日一练注册会计师审计考点:评定服务税务服务每日一练一、多项选择题 每小题都有多个正确答案,请从每小题的备选答案中选出你认为正确的答案,在答题卡对应位置上用2B铅笔填涂对应答案代码。每小题全部答案选择正确的得分;不答、错答、漏答均 不得分。答案写在试题卷上无效。1、甲企业207年10月10日自证券市场购入乙企业发行的股票100万股,共支付价款860万元,其中包含交易费用4万元。购入时,乙企业已宣告但还未发放的现金股利为每股元。甲企业将购入的乙企业股票作为交易性金融资产核实。207年12月2日,甲企业出售该交易性金融资产,收到价款960万元。甲企业207年利润表中因该交易性金融资产应确定的投资收益为 。万元万元万元万元参考答案:B答案解析:应确定的投资收益4+960 8604100 116 万元 。2、甲企业为增值税通常纳税人,适用的增值税税率为17。最全方面的范文参考写作网站

2、甲企业和乙企业就其所欠乙企业购货款450万元进行债务重组。依据协议,甲企业以其产品抵偿债务;甲企业交付产品后双方的债权债务结清。甲企业已将用于抵债的产品发出,并开出增值税专用*。甲企业用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值 计税价格 为350万元。甲企业对该债务重组应确定的债务重组利得为 。A405万元B100万元C1205万元D1 80万元参考答案:A答案解析:甲企业债务重组应确定的重组利得45035035017 万元 。3、下列被投资企业中,应该纳入甲企业合并财务报表合并范围的有 。A.甲企业在汇报年度购入其57股份的境外被投资企业B.甲企业持有其40股份,且受托*管B企业持有其30股份的被投资企业C.甲企业持有其43股份,甲企业的子企业A企业持有其8股份的被投资企业D.甲企业持有其40股份,甲企业的母企业持有其ll股份的被投资企业E.甲企业持有其38股份,且甲企业依据章程有权决定其财务和经营政策的被投资企业参考答案:ABCE4、下列各项中,不应计入管理费用的是 。A.发生的排污费B.发生的矿产资源赔偿费C.管理部门固定资产报废净损失D.发生的

3、业务招待费参考答案:C答案解析:选项C应计入营业外支出。5、下列相关无形资产会计处理的表述中,正确的有 。A.自用的土地使用权应确定为无形资产B.思想汇报专题使用寿命不确定的无形资产应每十二个月进行减值测试C.无形资产均应确定估计使用年限并分期摊销D.内部研发项目研究阶段发生的支出不应确定为无形资产E.用于建造厂房的土地使用权的账面价值应计入所建厂房的建造成本参考答案:ABD答案解析:选项C,使用寿命不确定的无形资产不需要每期摊销;选项E,用于建造厂房的土地使用权的账面价值不需要转入所建造厂房的建造成本。6、下列各项资产减值准备中,在对应资产的持有期间内能够转回的是 。A.固定资产减值准备B.持有至到期投资减值准备C.商誉减值准备D.长久股权投资减值准备参考答案:B试题点评:考查资产减值损失确实认和计量。7、下列被投资企业中,应该纳入甲企业合并财务报表合并范围的有 。A.甲企业在汇报年度购入其57股份的境外被投资企业B.甲企业持有其40股份,且受托*管B企业持有其30股份的被投资企业C.甲企业持有其43股份,甲企业的子企业A企业持有其8股份的被投资企业D.甲企业持有其40股份,甲企业的

4、母企业持有其ll股份的被投资企业E.甲企业持有其38股份,且甲企业依据章程有权决定其财务和经营政策的被投资企业参考答案:ABCE8、范文写作甲企业为增值税通常纳税人,适用的增值税税率为17。甲企业和乙企业就其所欠乙企业购货款450万元进行债务重组。依据协议,甲企业以其产品抵偿债务;甲企业交付产品后双方的债权债务结清。甲企业已将用于抵债的产品发出,并开出增值税专用*。甲企业用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值 计税价格 为350万元。甲企业对该债务重组应确定的债务重组利得为 。A405万元B100万元C1205万元D1 80万元参考答案:A答案解析:甲企业债务重组应确定的重组利得45035035017 万元 。9、下列各项资产减值准备中,在对应资产的持有期间内能够转回的是 。A.固定资产减值准备B.持有至到期投资减值准备C.商誉减值准备D.长久股权投资减值准备参考答案:B试题点评:考查资产减值损失确实认和计量。10、甲企业外币业务采取业务发生时的汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为l欧元=

《注册会计师审计考点:评定服务税务服务每日一练(.12.5)》由会员s9****2分享,可在线阅读,更多相关《注册会计师审计考点:评定服务税务服务每日一练(.12.5)》请在金锄头文库上搜索。

一年级数学上册教学反思

小故事大道理读后感

电子商务进农村综合示范工作实施方案资料(DOC 20页)

个人年末总结心得实(4篇).doc

2023学生学期个人总结范本(2篇).doc

我与学校共成长演讲稿

2023年江苏省连云港市东海县牛山街道湖畔社区工作人员考试模拟试题及答案

再见7月你好8月心情语录120句

2022年实验室应急预案

校外实习申请书

(新课改)2022高考英语一轮复习 Unit 3 The Million Pound Bank Note学案(含解析)新人教版必修3

1990年北京医科大学硕士研究生入学考试生物化学试题

电路实验指导书

中国市场化改革的困境与出路

试用期个人工作总结参考范本(3篇).doc

有关教师述职报告3篇

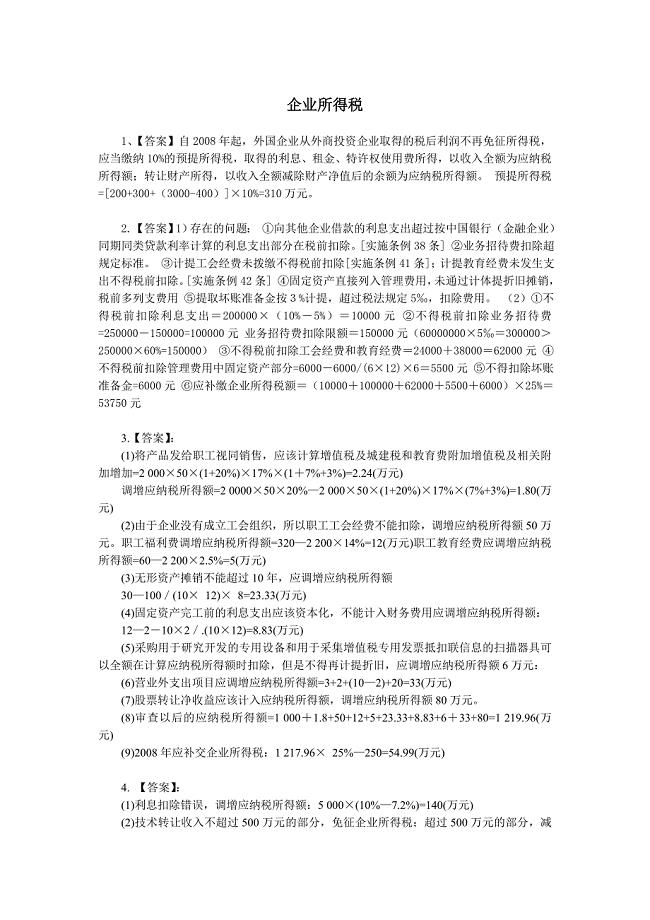

《企业所得税答案》word版

教育统计工作管理制度范文(三篇)

秋季九年级班主任工作计划样本(2篇).doc

工程外墙文化石施工组织设计

广东省肇庆市第四中学高中语文五四征文稿 砚语素材

广东省肇庆市第四中学高中语文五四征文稿 砚语素材

2023-07-08 2页

墨尔本两天一晚农场体验(感受地道的澳洲生活)

2024-01-10 7页

2021年中班音乐教案范文集合九篇

2023-02-10 5页

去新单位自我介绍

2023-02-21 10页

区委政法委2019年上半年工作情况

2023-07-05 4页

医院网站策划书精选多篇

2022-11-23 12页

竞选学生班干部演讲稿汇编15篇

2023-10-18 22页

小小班下学期班级工作总结

2022-09-28 2页

2018小升初作文指导:多向生活觅材料

2022-11-27 2页

北京博物馆一览表

2022-09-08 17页