信用社银行中小企业及微小企业惠企通贷款业务管理办法

26页

1、信用社(银行)中小企业及微小企业“惠企通”贷款业务管理办法第一章 总 则第一条 为进一步规范中小企业及微小企业信贷业务行为, 提高信贷经营管理水平,全面提升全省农村信用社开展中小企 业及微小企业金融业务的市场竞争能力和盈利能力,根据中 华人民共和国商业银行法、省农村信用社信贷管理制度、省 农村信用社贷款业务操作规程、农村信用社小企业信用贷款 和联保贷款指引等法律法规和相关信贷管理制度,特制定本 办法。第二条 本办法所称“惠企通”业务,是指农村信用社(包括 全省农村信用社系统具体经营贷款业务的营业网点,下同)向 服务区域内符合贷款条件的中小企业及微小企业发放贷款的一 种新型业务品种。“惠企通”业务,由借款企业提供足额有效的抵 (质)押担保,并由借款企业业主或全体股东承担连带保证责 任,或以信用贷款的方式给借款人发放的贷款。“惠企通”业务可 不进行评级和授信。第三条 “惠企通”业务的适用范围,包括贷款、承兑、贴现 保证等表内、表外信贷业务。第四条 “惠企通”业务设定的抵押物,必须符合省农村信用 社抵押贷款的有关规定,包括但不限于:(一)以企业业主个人、家庭、其他第三方拥有完全产权 的不动产

2、做抵押的,该不动产应产权归属明确,且不属于处分 权人及其所抚养家属生活所必需的居住房屋,已使用年限一般 应在 10 年以内,剩余使用年限必须超过贷款期限。(二)以企业拥有完全处分权的不动产做抵押的,该不动 产的已使用年限一般应在5年以内,剩余使用年限必须超过贷 款期限。(三)担保法所确定的其他抵押物。第五条 “惠企通”业务设定的质押物,必须符合省农村信用 社质押贷款的有关规定,包括但不限于:(一)国债和农村信用社认可的合法银行存款凭单;(二)农村信用社认可的国有商业银行和全国股份制商业 银行承兑的银行承兑汇票;(三)农村信用社认可的其他特定财产和权利质押。第六条 为有针对性地加强“惠企通”业务的风险控制,在设 定有效抵(质)押担保的同时,企业业主或全体股东必须承担 连带保证责任。第二章 贷款对象、用途、期限、利率和限额第七条 贷款对象经工商行政管理部门依法登记具有独立法人资格的中小企 业及微小企业,包括个体工商户和个人独资企业、个人合伙企业等自然人承担无限责任的企业在内。第八条 贷款用途 “惠企通”贷款主要用于中小企业及微小企业正常生产经营 资金周转及设备、厂房等投资。信贷资金不得以任

3、何形式流入 证券市场、期货市场和用于股本权益性投资。第九条 贷款期限期限一般不超过 1 年,最长不超过 3 年。第十条 贷款利率 “惠企通”贷款利率,按照人民银行的有关利率政策规定执 行,可适当上浮。在科学计量信用、市场、操作风险的前提下, 对不同行业、不同担保方式、不同借款人的中小企业及微小企 业贷款实行不同的风险定价。具体由各行社自行确定。第十一条 贷款限额 单户贷款金额最高不超过人民币 500万元。第三章 贷款条件第十二条 “惠企通”业务的借款人必须同时满足以下基本条 件:(一)经工商行政管理部门核准登记,且年检合格;(二)有必要的组织机构、经营管理制度和财务管理制度;(三)有固定住所和经营场所,合法经营,产品有市场、 有效益;(四)持有人民银行核发的贷款证、卡,且年检合格;(五)信誉良好,具备履行合同、偿还债务的能力,无不 良信用记录;(六)能遵守国家金融法规政策及农村信用社的有关规定;(七)在我省农村信用社开立基本结算账户或一般结算账 户。第十三条 贷款条件(一)有充足的还款来源和良好的还款意愿;(二)能够提供符合本办法规定的抵(质)押担保或信用贷款条件;三)由企业业主或全体

4、股东承担连带保证责任; 四)农村信用社要求的其它条件。第十四条 贷款抵(质)押率根据抵(质)押物性质、贷款金额、抵(质)押人等因素,确定抵(质)押贷款率和折扣率。其中,抵押贷款率应不高于 70,质押贷款率应不高于 90。抵(质)押贷款率二贷款本息金额/抵(质)押物价值确认 抵(质)押物价值确认二抵(质)押物评估价值X(1-折 扣率)第四章 中小企业及微小企业认定第十五条 根据国家有关中小企业及微小企业划分的具体规定和要求,结合我省农村信用社的实际情况,“惠企通”业务的 贷款对象主要包括:除国家重点建设项目、大型基础设施项目、 跨国公司、集团客户、金融类客户外,符合贷款条件并经工商 行政管理部门依法登记的法人企业。第十六条 农村信用社受理中小企业及微小企业“惠企通”业 务后,对借款企业的标准进行认定,按信贷权限进行调查、审 查、审批。第十七条 中小企业及微小企业由于经营规模扩大需要调 整,且连续两年超过中小企业及微小企业规定标准的,由经办 信贷人员填制中小企业及微小企业认定调整表,交信贷管理部 门审批认定后,调出中小企业及微小企业名录。第十八条 大型企业由于生产经营恶化,规模缩小而符合中

《信用社银行中小企业及微小企业惠企通贷款业务管理办法》由会员pu****.1分享,可在线阅读,更多相关《信用社银行中小企业及微小企业惠企通贷款业务管理办法》请在金锄头文库上搜索。

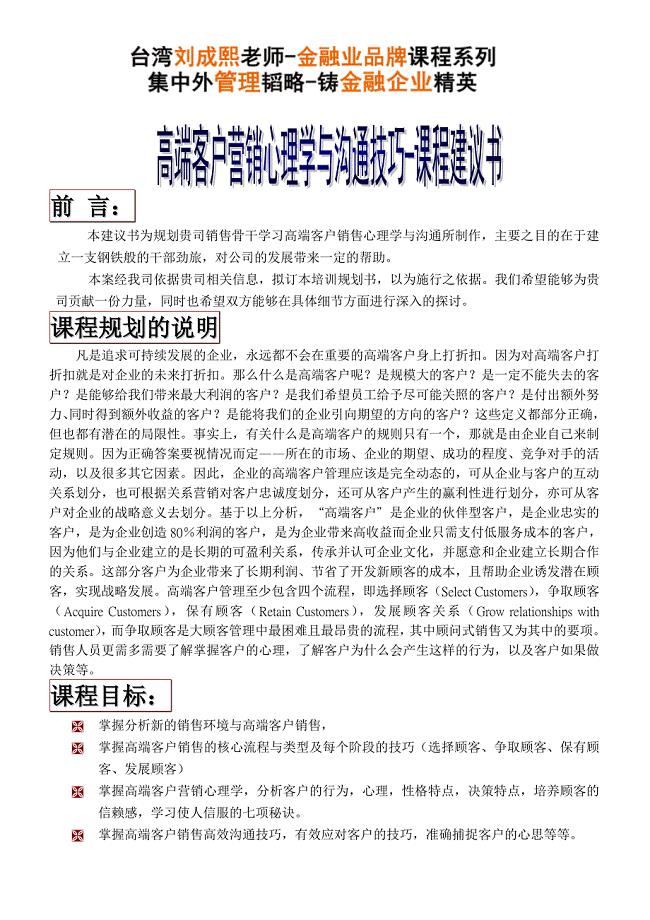

银行高端客户营销心理学与沟通技巧刘成熙老师

第三章第五节核外电子排布的初步知识

24、《最后一分钟》导学案

水泥固化土

2022年医院药房工作制度

碳化硅超细微粉项目建议书写作模板用于立项备案申报

病原体特异性M型免疫球蛋白定性检测试剂注册技术审查指导原则

C语言中职期末试卷

2022公务员半年工作总结4篇

健康管理课程教学大纲

山东省滨州市无棣县常家学校九年级政治上学期第一次学情检测试题无答案鲁教版

化妆品项目策划书

人生的选择800字演讲稿范本

体育组校本研修个人绩效评估基础报告模板

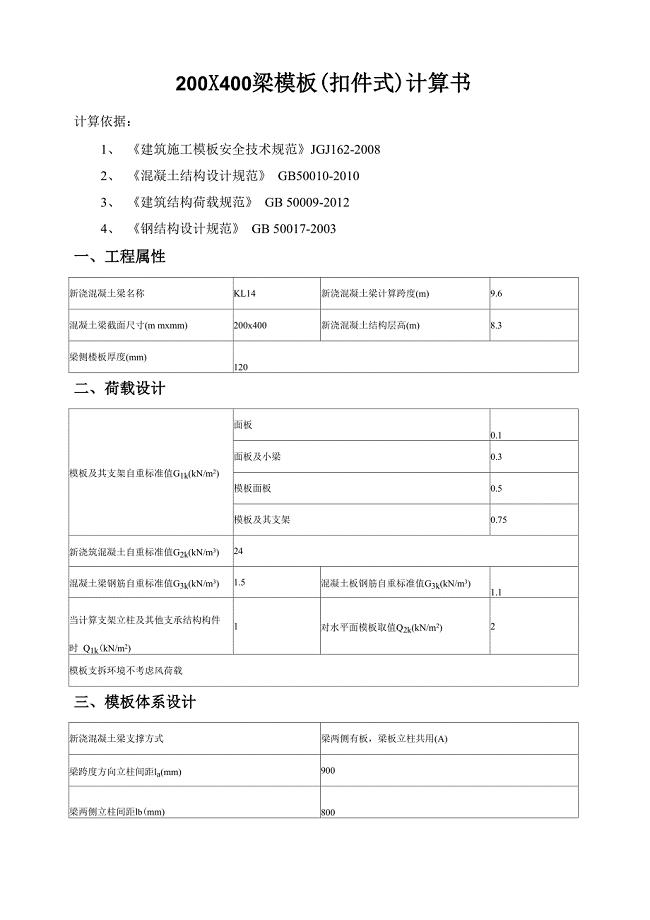

200&amp#215;400梁模板计算书

幼儿园大班音乐课教案《老鼠给猫送礼》

怎样对待刚入园的孩子

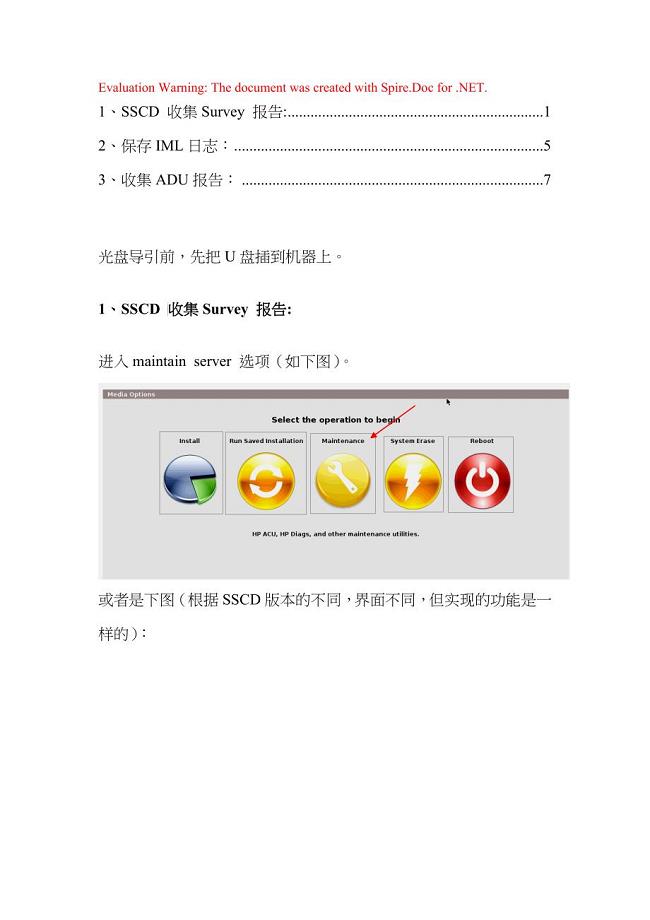

YES SmartStart CD 收集硬件报告和日志用于诊断硬件(Survey IML ADU

江苏省丹徒区世业实验学校八年级语文上册第三单元12甜甜的泥土教学案无答案苏教版

建设项目职业卫生“三同时”管理制度

“国际化”背景下的通识课程改革方法探究

“国际化”背景下的通识课程改革方法探究

2023-04-10 2页

岩石物理学

2023-08-30 7页

胶粉聚苯颗粒粘结保温浆料贴砌聚苯板涂料饰面外保温施工方案

2023-12-08 16页

人员培训记录表

2022-09-07 3页

动漫会展策划

2023-02-05 9页

200&amp#215;400梁模板计算书

2023-06-17 9页

医药公司药品各操作规程

2023-12-23 25页

反渗透膜元件的离线清洗

2023-03-19 8页

2021优秀幼师求职信

2022-09-11 3页

计算机微机维修关键工程师理论知识中级试题A卷答案

2024-01-21 11页