XXXX年天津房地产市场年中报告

49页

1、2013年天津房地产市场年中报告(2013.07)目 录总结和展望3一、经营性用地供应分析8二、商品房开发投资及新开工面积分析15三、商品房批准预售面积分析18四、商品房销售规模分析23五、商品房市场供需关系分析29六、商品房住宅销售价格分析32七、居住类物业销售状况排序分析34(一)普通住宅和公寓项目销售排序34(二)别墅类物业项目销售排序36八、房地产产品发展特征分析39九、房地产市场板块格局分析41十、开发企业竞争态势分析44十一、城市建设及经济发展动态47第 1 页 共 49 页总结和展望(一)回顾2012年宏观经济层面,央行采取宽松化的货币政策,从12年上半年数量方面的调整,仅下调存准率,至6月起时隔不足一月的两次降息,通过利率的调整明确了稳投资、保增长的决心,房地产行业获得喘息之机。虽然信贷宽松释放出的流动性没有明确表示流向房地产行业,但对开发企业来讲,融资环境的宽松,信贷成本的降低仍能减轻其资金压力,加之地方政府政策微调以求托市,整体市场环境趋好。新建商品房市场,从年初开局的小心试水,到第二季度大规模的以价换量,逐步稳健的销售成绩,使楼市渐入佳境,6月相对宽松的货币政策进

2、一步削弱了楼市下行预期,刚性需求的密集出手构筑了楼市的金刚底,至年底市场上行预期趋强,热销区域的成交均价全面涨幅,促使全市成交量价在年末冲高峰值。土地市场,上半年,住宅市场的累积库存沉淀了大量资金,开发企业回款不畅,对土地储备的积极性大不如前。直至下半年,土地市场呈现复苏之势,临近年底,国土部门为完成年初的土地供给计划,年末集中推地,而中心城区的优质地块更是引来资金充裕的大型房企竞相角逐,溢价地块在年末频现。(二)2013年形势小结1、宏观调控政策动态 两会前夕,国务院新国五条出台,调控加码。自12年年末起,一线城市房地产市场一路高歌,成交量价高位运行,倒逼出“国五条”政策的出台。从天津细则来看,增加保障性住房、普通商品住房及用地供应,严格执行限购、限贷政策,明确房价调控目标以城镇居民人均可支配收入增幅为准,这些部分较上一轮调控并无新意;本次“国五条”的细化主要体现在提高二手房交易税费从而抑制投机投资性购房,天津细则明确二手房交易个税提升至20%计征,对“过5年且唯一住房”免征,但新政何时实施尚无明确说法。同时,颇受关注的二套房首付提高及信贷收紧、房产税等问题在天津细则中并未明确指出。

3、 4月地方细则落地,各地执行不力。北京严格执行二手房20%个税的征收,单身限购、限价及二套房贷款首付比例上浮至七成等举措都相当严厉,但二三线城市“国五条”细则的执行力度偏小,最为严厉的二手房交易征税20%的条款被架空,调控威力未能如期释放。 5月房产税试点欲扩围,针对增量房屋。“限购”作为调控利器仍将持续,虽然行政手段短期内不会退出,但调控方向着力在推进房产税改革试点,通过税收调节市场。就目前重庆和上海试点的市场表现来看,房产税由于征收额较小,对于抑制房价的作用相对有限,本次试点的推进针对增量住房,更多的影响在于调整需求结构。 6月宏观经济层面 流动性紧张重创股市 市场信心受到冲击6月召开的国务院常务会议中,政府表示“支持居民家庭首套自住购房”,政策层面对于天津市场格局相对利好。但宏观经济层面,6月出现的银行间市场流动性紧张,重创了股市,同时也波及了楼市,信贷收紧直接牵制了楼市成交量的涨幅。虽然本次资金紧张只是在于结构性和季节性原因,但更多的影响表现在对市场信心的冲击及恐慌。2、2013年1-6月天津商品房市场表现 需求端13年开局延续了12年年底的旺销之势,传统的销售淡季亦有不俗表现

4、。国五条的出台成为了需求释放的分水岭,虽然调控的加码意在震慑楼市、稳定预期,但市场在3月出现短暂的恐慌性购房,成交量陡然增至历史新高。此后,随着政策利空逐渐被消化,市场需求逐渐理性回归,成交量出现微幅回落,6月金融市场的“钱荒”对楼市造成一定的冲击,成交量微幅下行的势头未能扭转,但月度成交表现仍处于相对高位,楼市处于企稳调整的状态。 供应端 远期供应:2013年上半年天津新增经营性建设用地114宗,经营性建设用地新增供应面积为609万平米,同比上涨24%;新增供地的规划建筑面积为946万平米,同比上涨5%。虽然没有形成大规模的供应高峰,但随着商品房市场成交持续攀升,资金充裕的大型房企补仓需求旺盛。受地价与房价的联动效应影响,各区域的优质居住类地块得到各大房企竞相角逐,多幅地块高溢价成交。2013年1-5月商品房累计开发投资额569亿元,同比上涨28%,住宅累计投资额375亿元,同比上涨26%。13年年初银行整体信贷放量走高,融资渠道逐步拓宽,加之房地产行业的强势回暖,房地产开发投资升温。供应端的两项前期指标均出现正向增长,远期商品房市场供应端相对充裕。中期供应:13年1-5月商品房/商

《XXXX年天津房地产市场年中报告》由会员pu****.1分享,可在线阅读,更多相关《XXXX年天津房地产市场年中报告》请在金锄头文库上搜索。

2023年单位内部协议书

幼儿园教师个人专业发展计划(6篇).doc

监控系统收费标准初稿

上海民办XX中学九年级第一学期双周测

百分数的意义21

2022年04月黑河市爱辉区乡镇卫生院招聘2人笔试参考题库(答案解析)

陡坡管道工程

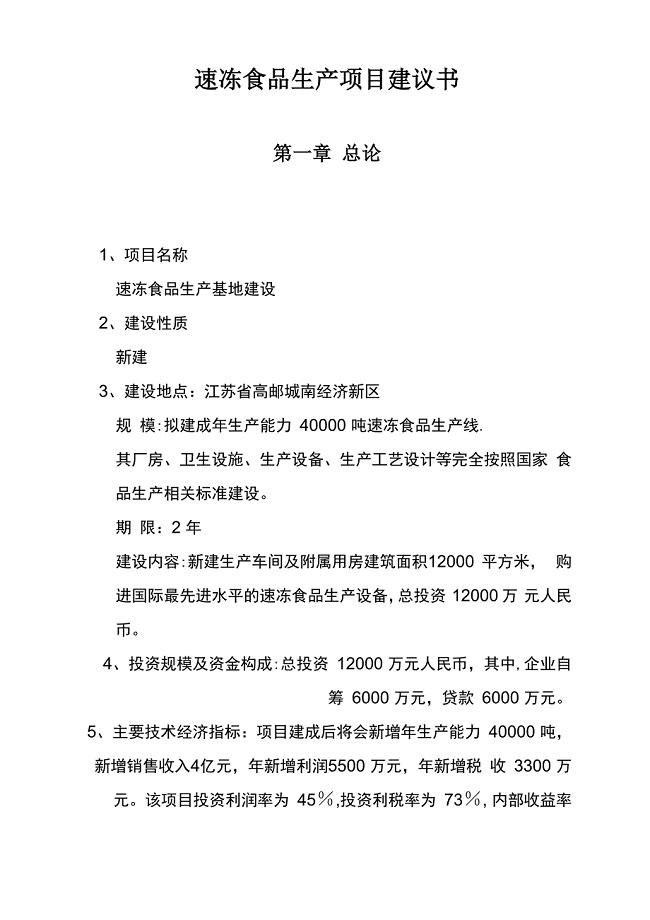

速冻食品生产基地建设项目建议书

幼儿园中班教案《田鼠阿佛》

2023年项目经理工作计划参考范文(3篇).doc

6.2频率的稳定性二教学设计

岩矿鉴定原理及方法

中考数学复习指南试题

珍惜粮食演讲稿范文通用6篇

外贸企业创办实训

2023年一个人的朝圣读后感(集锦15篇)

大眼睛羚羊教案

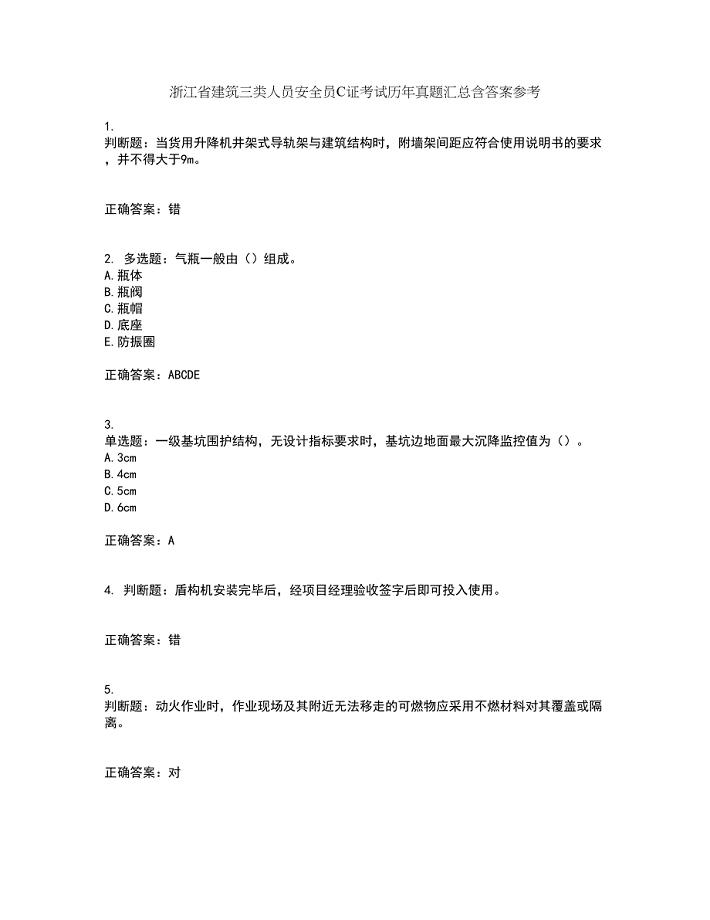

浙江省建筑三类人员安全员C证考试历年真题汇总含答案参考61

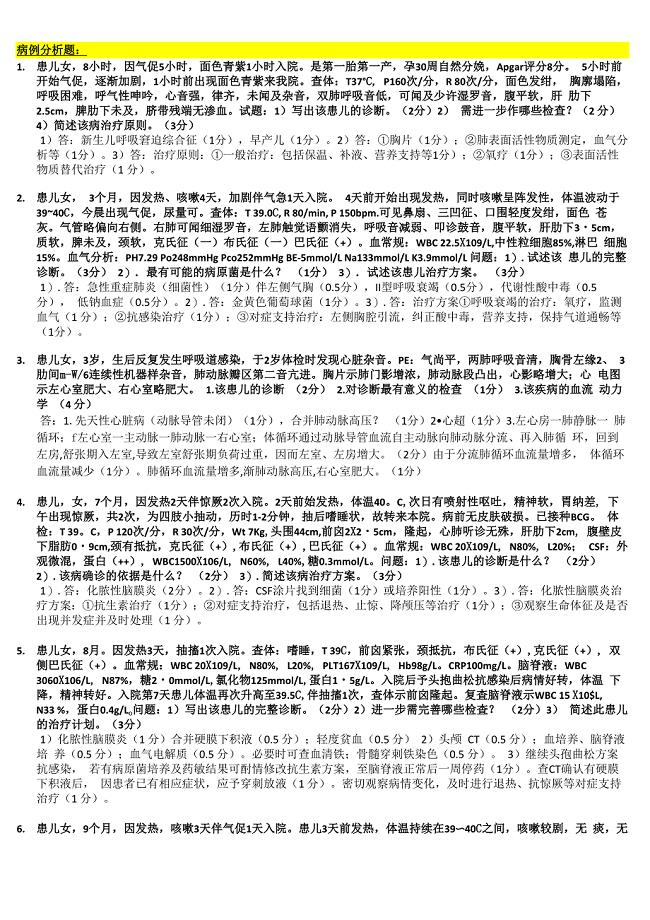

儿科学病例分析题

解读《消失的子弹》电影配乐的叙事功能

中国电子废弃物回收处理市场评析

中国电子废弃物回收处理市场评析

2022-12-24 70页

建筑工地安全文明标语及禁令条

2023-09-29 6页

某餐饮娱乐有限公司营运员工手册

2024-03-02 34页

鹤壁市太行通用振动机械有限公司内部员工管理制度

2022-09-21 9页

工业厂房屋面渗漏的成因及防治措施

2023-04-15 10页

专用横排表格

2023-11-25 9页

XXXX年神木县远齐煤炭公司制度汇编

2023-10-26 48页

世邦魏理仕通盈首都花园巴黎城物业管理方案

2023-06-05 4页

教你如何鉴别假冒卷烟

2022-10-11 10页

第七章小区域控制测量

2023-09-15 3页