中级会计会计实务真题2012年

12页

1、中级会计会计实务真题 2012 年( 总分: 100.00 ,做题时间: 180 分钟 )一、单项选择题(本类题共 15 小题,每小题 1分,共 15 分。每小题备选答案中,只有一个 符合题意的正确答案。请将选定的答案,按答题卡要求,用 2B 铅笔款答题卡中题号 1 至 15 信息点。多选、错选、不选均不得分) ( 总题数: 15,分数: 15.00)1. 下列各项中属于非货币性资产的是( )。A. 外埠存款B. 持有的银行承兑汇票C. 拟长期持有的股票投资D. 准备持有至到期的债券投资 【解析】非货币性资产,是指货币性资产以外的资产,该类资产在将来为企业带来的经济利益不固定或不 可确定,包括存货 (如原材料、库存商品等 ) 、长期股权投资、投资性房地产、固定资产、在建工程、无形 资产等。 C 选项属于长期股权投资,本题 C选项正确。2.2011 年 7 月 1 日,甲公司将一项按照成本模式进行后续计量的投资性房地产转换为固定资产。该资产在 转换前的账面原价为 4000 万元,已计提折旧 200 万元,已计提减值准备 100 万元,转换日的公允价值为 3850 万元,假定不考虑其他因素

2、,转换日甲公司应借记“固定资产”科目的金额为( )万元。A. 3700B. 3800C. 3850D. 4000 【解析】企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换 日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备” 等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提 的折旧或摊销,借记“投资性房地产累计折旧( 摊销) ”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值 准备”科目。分录为: 借:固定资产 4000 (原投资性房地产账面余额)投资性房地产累计折旧(摊销) 200 投资性房地产减值准备 100 贷:投资性房地产 4000 累计折旧 200 固 定资产减值准备 1003. 房地产开发企业用于在建商品房的土地使用权,在资产负债表中应列示的项目为( )。A. 存货 B. 固定资产C. 无形资产D. 投资性房地产 【解析】企业取得的土地使用权,应区分又下情况处理:( 1

3、)通常应当按照取得时所支付的价款及相关税费确认为无形资产; ( 2)但属于投资性房地产的土地使用权, 应当按照投资性房地产进行会计处理; (3) 房地产开发企业,房地产开发企业用于在建商品房的土地使用权则应做为企业的存货核算。因此 A 选项正 确。4.2011 年11月15日,甲公司与乙公司签订了一份不可撤销的商品购销合同,约定甲公司于2012年 1月15日按每件 2万元向乙公司销售 W产品 100件。2011年12月 31日,甲公司库存该产品 100件,每件实际 成本和市场价格分别为 1.8 万元和 1.86 万元。甲公司预计向乙公司销售该批产品将发生相关税费10 万元。假定不考虑其他因素,甲公司该批产品在 2011年 12月 31日资产负债表中应列示的金额为()万元。A. 176B. 180 C. 186D. 190【解析】 2011年 12月 31日 W产品的成本为 1.8 100=180(万元) ,W产品的可变现净值为 2100 -10=190 (万元)。 W产品的可变现净值高于成本,根据存货期末按成本与可变现净值孰低计量的原则,W产品在资产负债表中列示的金额应为 180 万元

4、,即 B 选项正确。5.甲公司以 M设备换入乙公司 N设备,另向乙公司支付补价 5 万元,该项交易具有商业实质。交换日, M 设备账面原价为 66 万元,已计提折旧 9 万元,已计提减值准备 8 万元,公允价值无法合理确定; N设备公 允价值为 72 万元。假定不考虑其他因素,该项交换对甲公司当期损益的影响金额为( )万元。A. 0B. 6C. 11D. 18 【解析】本题中的非货币性资产交换业务具有商业实质,且换入资产公允价值能够可靠计量,因此本题应 按公允价值为基础进行计量,甲公司会计处理如下: 借:固定资产清理 49 累计折旧 9 固定资 产减值准备 8 贷:固定资产 M设备 66 借:固定资产 N 设备 72 贷:固定资产清理 67 银 行存款 5 借:固定资产清理 18 贷:营业外收入 186.2011 年 5 月 20日,甲公司以银行存款 200万元(其中包含乙公司已宣告但尚未发放的现金股利 5 万元) 从二级市场购入乙公司 100 万股普通股股票,另支付相关交易费用1 万元,甲公司将其划分为交易性金融资产。 2011年 12月 31日,该股票投资的公允价值为 210万元。

《中级会计会计实务真题2012年》由会员hs****ma分享,可在线阅读,更多相关《中级会计会计实务真题2012年》请在金锄头文库上搜索。

2022年大学生学生会个人工作计划书

最新高中同步测试卷苏教化学必修1:高中同步测试卷四 Word版含答案

描写书的魅力的日记作文

内蒙古数控机床技术服务项目可行性研究报告

中级综合能力试题

欧姆定律和安全用电教学设计

标准居间工程合同书

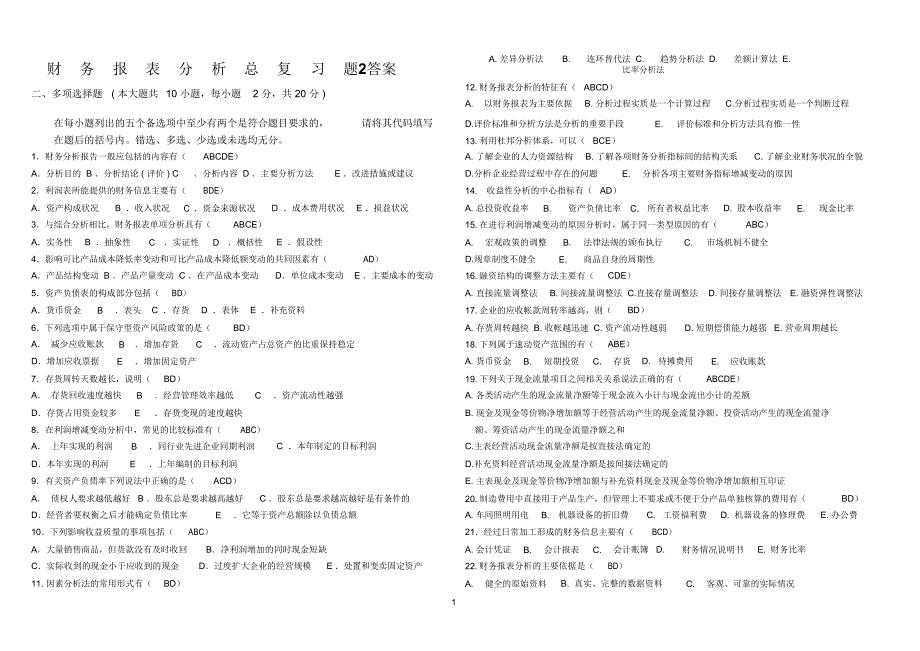

财务报表分析总等复习2答案

大学生支教社会实践报告15篇

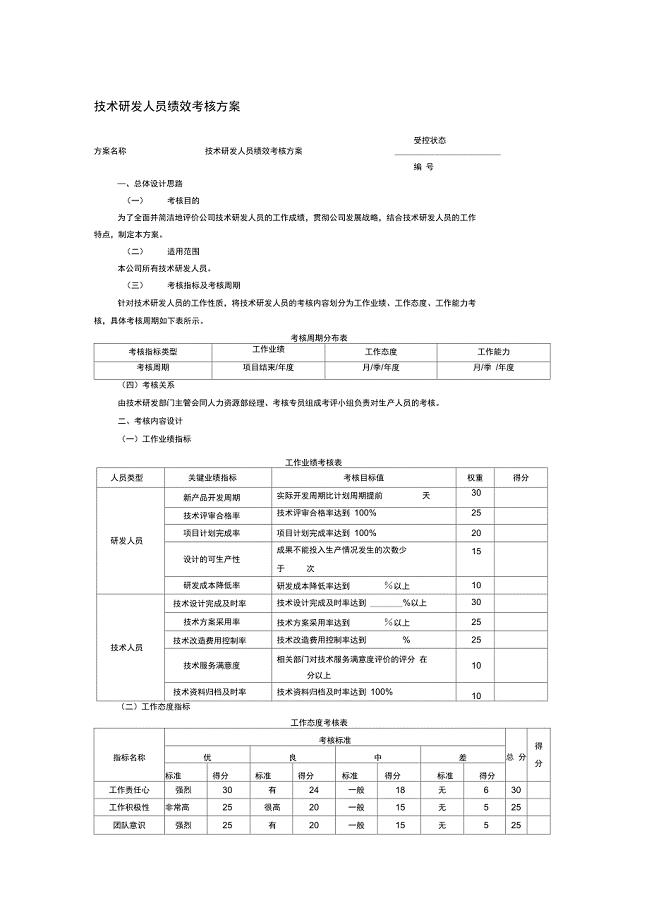

技术研发人员绩效考核方案(优.选)

医疗废物管理培训内容

高考英语作文范文(书信格式)

新版高考数学一轮复习学案训练课件: 第7章 立体几何初步 第1节 简单几何体的结构、三视图和直观图学案 文 北师大版

公装CAD施工图绘制

创新创业协会总章程

宿舍管理工作总结五篇

竞品分析报告模板

电大国际物流管理形成性考核册作业及答案

2023年04月浙江台州湾新区招考聘用6人笔试参考题库+答案解析

小学四年级数学上册脱式计算练习题

2023年年幼儿园感恩节活动策划范本五篇

2023年年幼儿园感恩节活动策划范本五篇

2023-03-31 14页

教师节工作总结归纳

2022-08-02 6页

高速公路房建工程施工组织设计

2022-12-01 18页

五一劳模演讲稿

2022-07-26 2页

2023年新实习劳动合同范本新,菁华1篇

2024-02-27 5页

教师读书随笔爱是彼此的驯养——读小王子有感

2022-10-08 16页

防水材料购销合同

2023-11-25 7页

小学六年级心理健康教育教案xiug

2023-01-18 17页

采购管理表格厂商调查表

2023-11-03 3页

个人购房委托书

2023-01-15 4页