利率互换介绍

12页

1、利率互换介绍1. 概念(Concep t)利率互换(也称为利率掉期,interest rate swap)是利率衍生产品中的一 种,交易双方分别按照固定或浮动利率、以相同或不同的货币、按照一定的支付 频率、按照一定的名义本金、在约定的期限内交换一系列利息流。利率互换可以被利率风险对冲者用来匹配资产与负债(收益与成本)间的利 率特征,管理利率风险;也可以被投机者用来从利率变化中获利。正因为如此, 利率互换已经成为衍生品交易中的主要品种之一。2. 类型(Types)如下表所示,利率互换主要有5种,包括固定对固定(不同货币)、固定对 浮动(相同或不同货币)、浮动对浮动(相同或不同货币)。相同货币的固定对固 定的利率互换,因为利息流都是确定性的,也就没有进行互换的必要。相同货币不同货币固定利率浮动利率指数固定利率浮动利率指数固定利率VVV浮动利率指数VV2. 1同种货币、固定利率对浮动利率(Fixed-for-floating rate swap, same currency) 同种货币、固定利率对浮动利率的互换也被称为普通香草互换( plain vanilla swap)。合约甲方按照固定利

2、率X以货币A支付利息,合约乙方按照浮 动利率指数Y也以货币A支付利息,名义本金为N,期限为T年。例如,甲方按照固定利率5.32%以美元按月支付利息,乙方按照美元1个月 伦敦同业拆借利率(USD IM Libor)以美元按月支付利息,名义本金为100万美 元,期限为3年。甲方(支付)乙方(支付)乙方(基础投资)利率5.32%USD 1M Libor收益率USD 1M Libor + 25 bps货币美元美元货币美元支付频率每月每月支付频率每月名义本金100万美兀100万美兀本金100万美兀期限3年3年期限3年资金成本4.5%锁定收益107bps固定利率对浮动利率、同种货币的互换可以用来将不确定的浮动收益或成本 转化为确定的收益或成本。例如,在上述例子中,乙方有一笔本金为100万美元、收益率为美元1个月 伦敦同业拆借利率+25个基点(USD 1M Libor + 25 bps)、按月支付、期限为3 年的投资。为锁定投资收益,乙方通过与甲方进行利率互换,将浮动收益部分(USD 1M Libor)卖出,从而将投资收益锁定在5.32%。如果乙方的资金成本为固定的 4.5%,那么乙方的净投资收益将

3、被锁定在107个基点(5.32%-4.5%+25bps),从 此不再受利率变动影响。2.2同种货币、浮动利率对浮动利率、不同浮动利率指数(Floating-for-floating rate swap, same currency, different index合约甲方按照浮动利率指数X以货币A支付浮动利息流,合约乙方按照浮动 利率指数Y也以货币A支付浮动利息流,名义本金为N,期限为T年。例如,甲方按照日元1个月伦敦银行同业拆借利率+5个基点(JPY1M Libor + 5bps)以日元按月支付利息,乙方按照日元1个月东京银行同业拆借利率(JPY 1M Tiboor)以日元按月支付利息,名义本金为10亿日元,期限为3年。甲方(支付)乙方(支付)乙方(基础投资)利率JPY 1M Libor+ 5bpsJPY 1M Tiboor收益率JPY 1M Tibor + 30bps货币日元日元货币日元支付频率每月每月支付频率每月名义本金10亿日元10亿日元本金10亿日元期限3年3年期限3年资金成本JPY 1M Libor锁定收益35bps浮动利率对浮动利率的互换可以将资金的成本与收益挂钩到同一利

4、率指数 上,从而隔离不同利率指数之间利差变动的风险。例如,在上述例子中,日元1个月伦敦同业拆借利率比日元1个月东京同业 拆借利率低10个基点(JPY 1M Tibor二JPY 1M Libor + 10bps)。乙方按照日元 1个月伦敦同业拆借利率(JPY 1M Libor)借入日元进行投资,投资收益为日元 1个月东京同业拆借利率+30个基点(JPY 1M Tibor + 30bps)。如果Libor与 Tibor的利差保持不变,乙方的净投资收益率将保持在40个基点。为消除Libor 与Tibor之间利差变动的风险,乙方通过与甲方进行利率互换,将浮动收益部分 (JPY 1M Tibor)卖出,收取JPY 1M Libor + 5bps,从而将投资收益锁定在35bps, 消除了 Libor和Tibor之间利差变动的风险。5bps的损失代表了市场对两个指 数间利差变动方向的预期、以及做市场的价差受益。2.3不同货币、固定利率对浮动利率(Fixed-for-floating rate swap, different currencies)合约甲方按照固定利率X以货币A支付利息,名义本金为N;

《利率互换介绍》由会员ni****g分享,可在线阅读,更多相关《利率互换介绍》请在金锄头文库上搜索。

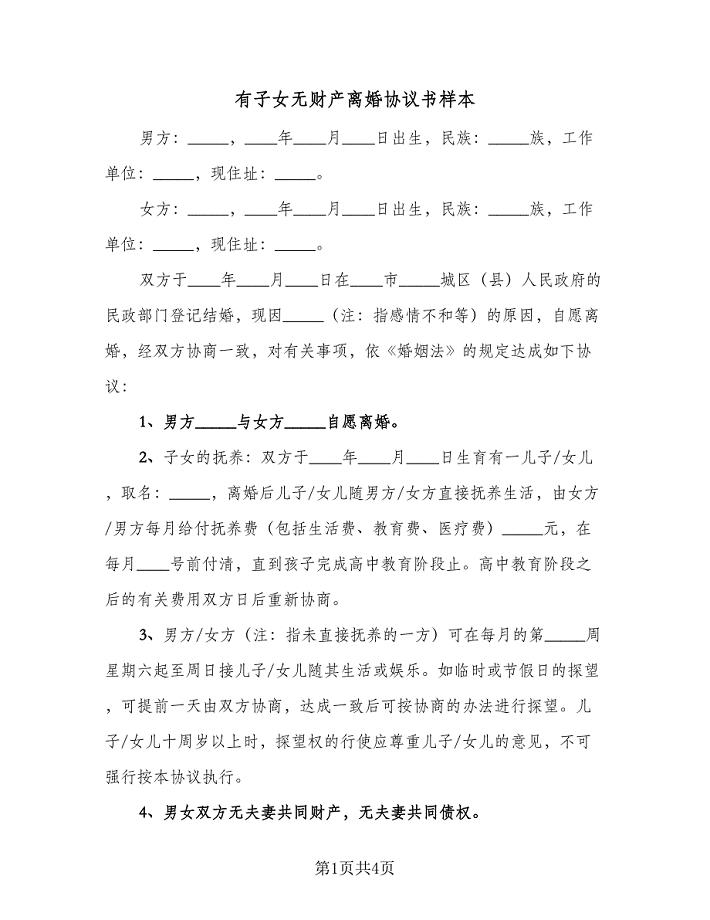

有子女无财产离婚协议书样本(2篇).doc

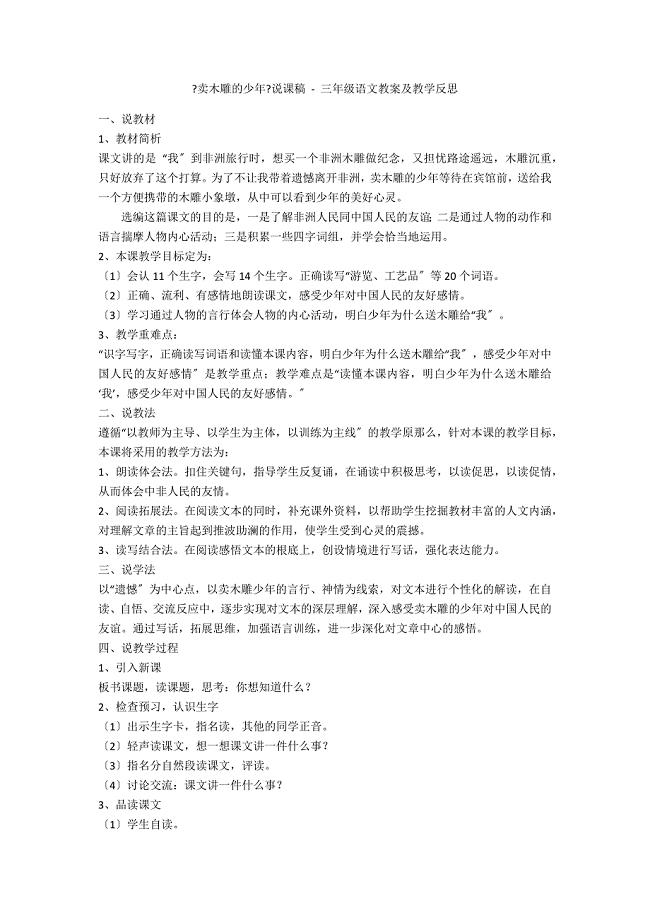

《卖木雕的少年》说课稿 - 三年级语文教案及教学反思

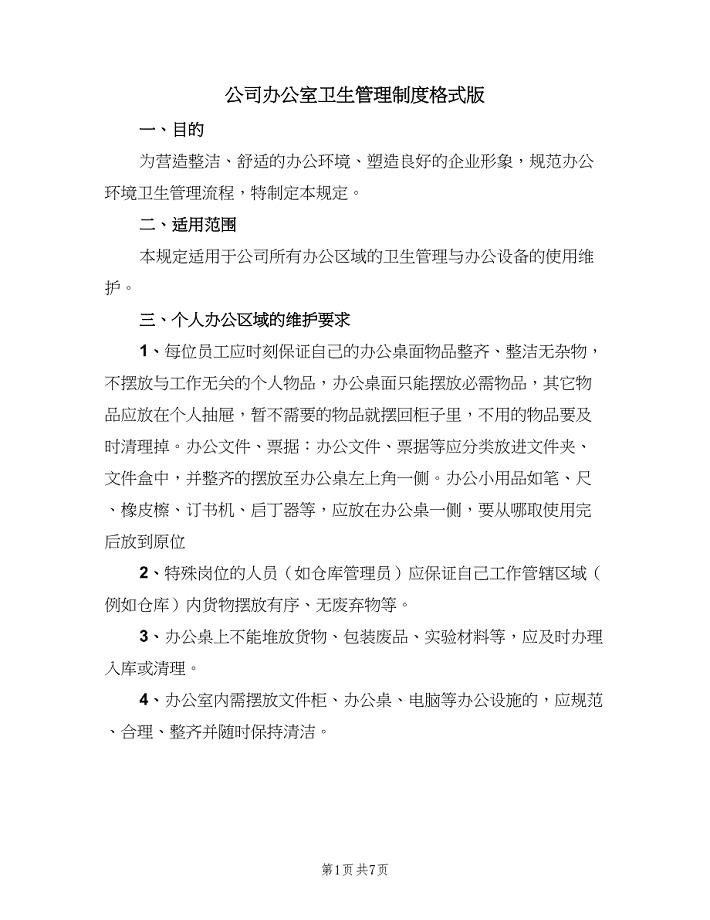

公司办公室卫生管理制度格式版(二篇).doc

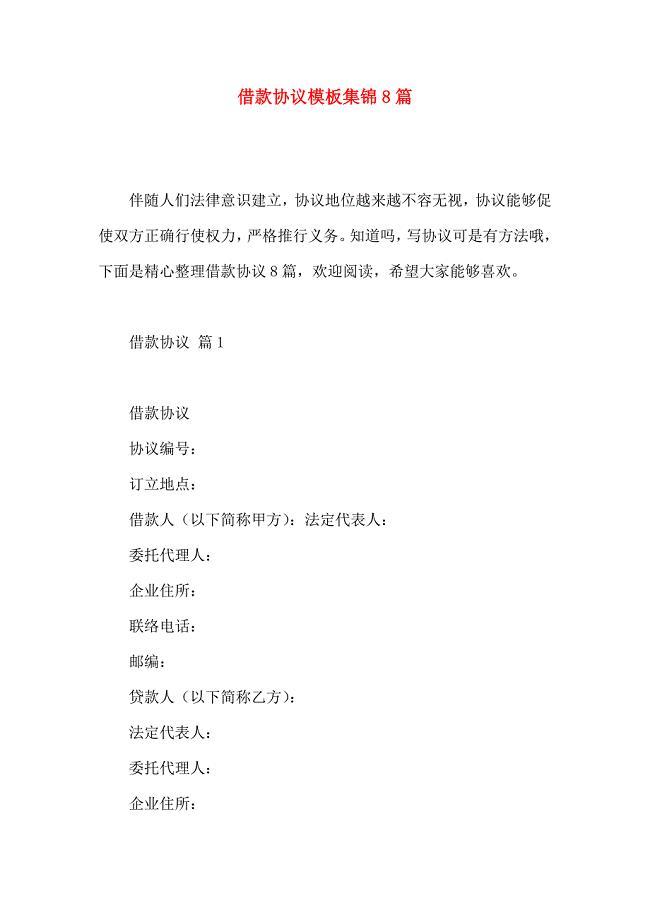

借款合同模板集锦8篇

市场部日常规章制度及业务运作流程

规范b文件b运行流程

东北大学21秋《现代材料测试技术》综合测试题库答案参考41

我的老师初三作文集合8篇

【管理精品】玻璃工安全规程

教科版科学三上《空气占据空间吗》教案说课

【最新版2010年】卫生部病历书写基本规范

试用期工作鉴定总结(2篇).doc

会展项目管理

以评促改小学语文3班—庞丽容—学生作文

赴外省工地观摩学习汇报总结.doc

高州市关于成立传统产业改造提升公司策划书【模板范文】

新课标人教版初中数学九年级上册第二十一章《21.3二次根式的加减》精品练习

扣好人生第一粒扣子议论文范文最新.doc

厦门会展业现状及对策研究

八年级数学上册6.3一次函数的图象练习题无答案北师大版试题

宝宝便便常识

宝宝便便常识

2023-11-01 7页

弱电综合施工专题方案

2022-11-23 5页

毕业设计答辩

2023-05-13 5页

美丽的黄昏

2023-12-12 3页

分体热泵空调机组

2023-01-21 21页

财务管理复习重点

2023-09-08 9页

双曲拱桥的构造

2022-10-31 3页

真正了解华为:华为物流资料

2023-07-22 14页

水磨石地面翻新处理方案

2022-07-29 4页

非谓语和谓语练习

2023-03-12 7页