注会税法营改增练习题

15页

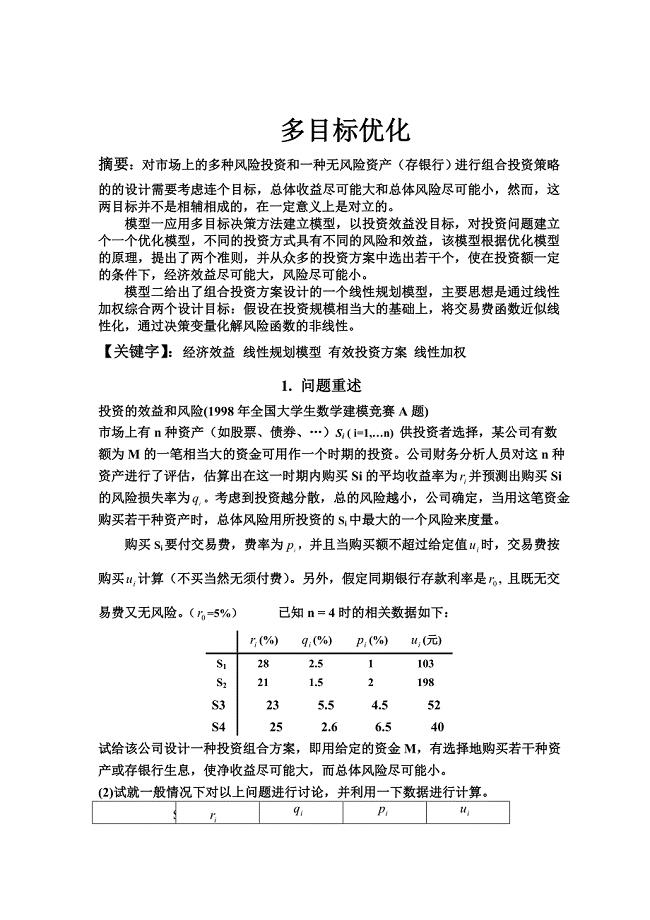

1、 注会税法营改增练习题 1.在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的,为增值税的纳税义务人。 A、单位和个人 B、社团组织和单位 C、企业和单位 D、社团组织和个人 2. 下列各项中,属增值税纳税人的是。 A、旅游业 B、建筑业 C、商业 D、邮电通信业 3. 纳税人采用以旧换新方式销售金银首饰,可按计算增值税和消费税。 A、当前市场价格 B、旧首饰折价 C、差价 D、实际收取新首饰的不含增值税的全部价款 4. 对不属于消费税应税范围商品发生的视同销售行为征收增值税而无销售额者,税务机关可以进行核定,在纳税人无当月和近期同类货物的平均销售价格时,应按组成计税价格计算,其成本利润率为。 A、8%B、10% C、17% D、20% 5. 增值税的零税率是指。 A、纳税人外购货物不含税 B、纳税人本环节应纳税额为零 C、纳税人以后环节税额为零D、纳税人生产销售货物流转税负为零 6. 从事货物的生产、批发或零售的企业、企业性单位及个体经营者混合销售行为,应当征收。 A、营业税 B、增值税 C、分别征收增值税和营业税 D、根据收入比 7. 现行政策规定,一般纳税人销售

2、下列货物按13%征收增值税的有。 A、中成药 B、汽车 C、食用盐 D、水果罐头 8. 现行增值税暂行条例及其实施细则中所称“中华人民共和国境内”是指销售货物的在我国境内。 A、起运地 B、最终销售地 C、货物支付地 D、企业所在地 9. 下列行为,不应征收增值税的有。 A、软件企业售后按期向客户收取技术服务费、培训费 B、贵金属的期货交易 C、银行销售金银业务 D、将自产的货物分配给职工作福利 10. 下列纳税义务发生时间不正确的是。 A、采取赊销方式销售货物的,为货物发出的当天; B、采取预收货款方式销售货物,为货物发出的当天; C、采取分期收款方式销售货物的,为按合同约定的收款日期的当天; D、采取直接收款方式销售货物的,为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天 11. 下列行为属于视同销售货物,应征收增值税的有。 A、某商店为厂家代销服装 B、批发部将外购的部分饮料用于个人消费 C、某企业将外购的水泥用于基建工程 D、某企业将外购的床单用于职工福利 12. 下列行为中,属于混合销售行为的是。 A、某空调厂销售空调同时也负责安装 B、某酒店既提供旅馆服务又设立

3、商店销售货物 C、某建筑装饰材料商店既从事建筑装饰材料的销售,又对外承揽安装工程 D、某商店既销售农产品,又销售日常生活用品 13. 某一般纳税人因水灾冲走库存电冰箱50台,帐面售价10万元,进销差价为20%,则其不得抵扣的进项税额为万元。 A、1. B、1.3 C、2.0 D、0.8 14. 下列销货行为中,可以按销售差额确认销售额的是。 A、折让销售并开在同一发票上 B、以旧换新销售 C、还本销售 D、以物易物销售 15. 某商场实行还本销售家具,家具现售价16,500元,5年后还本,该商场增值税的计税销售额是。 A、16,500 B、16,500/ C、1,650 D、不征税 16. 某商场采取以旧换新方式销售电视机,每台含税售价3,000元,本月售出电视机150台,共收回150台旧电视,每台旧电视折价200元,该业务应纳增值税为元。 A、61,025.B、65,384.C、73,500 D、76,500 17. 增值税小规模纳税人为生产产品而外购的原材料所含增值税。 A、按17%抵扣进项税额 B、按13%抵扣进项税额 C、按6%抵扣进项税额 D、不允许抵扣进项税额 18. 进口

4、货物增值税的组成计税价格是。 A、关税完税价格关税 B、货物到岸价格关税消费税 C、成本 D、关税完税价格关税消费税 19.某酒厂为增值税一般纳税人,2010年5月销售白酒80万元,收取包装物押金5.85万元,包装物使用期限为6个月。2007年5月应申报的销项税额为万元。 A、14B、14.5 C、12.D、13.6 20. 某个体五金商店直接从五金厂购进各种五金零配件用于销售。2007年12月购进各种零配件价值50,000元,五金厂开具的增值税专用发票上注明的税额是8,500元。该商店采用销售额和应纳税额合并定价方法,当月销售额为70,000元,该商店当月应纳增值税税额元。 A、2,692.31 B、4,200 C、11,050 D、3,350 21. 在境内提供增值税应税服务,是指在境内。 A应税服务提供方 B应税服务接受方 C应税服务提供方或者接受方 D应税服务提供方和接受方 22. 纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的 A由主管税务机关核定应税服务的销售额 B从高适用税率 C从高适用征收率 D按照组成计税方法计算

《注会税法营改增练习题》由会员hs****ma分享,可在线阅读,更多相关《注会税法营改增练习题》请在金锄头文库上搜索。

捐款感谢信精选范文5篇

年产30万件日用骨质瓷及艺术陶瓷生产线项目可行性研究报告写作模板-立项备案

金色的草地案例

发那科弧焊机器人

2022年环境保护工作总结

2022年村在全市驻村工作经验交流会典型材料

2021年转正自我鉴定模板汇总五篇

老年健康服务行业发展潜力与投资前景规划研究报告xx

企业迎新春活动方案(八篇).doc

数学建模投资的风险和效益

湖北移动通信技术研发项目投资计划书范文

有关销售类的实习报告4篇

职工个人月度总结(2篇).doc

2022年初一后进生成绩评语

化妆品代理销售协议书电子版(三篇).doc

常见的几种机械传动方式

液压冲击破碎机操作工安全操作规程

道路工程施工机械表

初中军训心得体会合集十篇

教师的年终工作总结(2篇).doc

美国本科文书准备方法

美国本科文书准备方法

2022-10-23 2页

老师写给学生的毕业感言

2022-08-23 14页

医美皮肤中心接待流程及规范标准

2024-02-04 3页

行政管理毕业应聘简历范文

2022-10-06 7页

北京龙庆峡导游词

2023-03-13 23页

生活部年终总结

2023-06-12 15页

人教版思想品德七年级下册知识点总结

2022-08-27 8页

精馏塔课程设计

2023-11-02 15页

我们一起走过记叙文

2023-11-27 8页

经营状况范文

2022-09-20 4页