注册会计师《会计》资格证书考核(全考点)试题附答案参考55

31页

1、注册会计师会计资格证书考核(全考点)试题附答案参考1. 单选题:甲公司2015年发生下列业务:(1)支付购买股票价款1000万元,甲公司划分为交易性金融资产;(2)支付购买股票价款2000万元,甲公司划分为可供出售金融资产;(3)支付购买债券价款3100万元,甲公司划分为持有至到期投资,面值为3000万元;(4)支付价款4010万元(其中包含已宣告但尚未发放的现金股利10万元),取得乙公司30%表决权资本,甲公司后续计量采用权益法核算;(5)支付价款10000万元,取得对丙公司100%表决权资本,形成同一控制下吸收合并,原丙公司持有现金4000万元;(6)支付价款20000万元,取得对丁公司100%表决权资本,形成非同一控制下吸收合并,原丁公司持有现金21000万元;(7)支付价款30000万元,取得戊公司80%表决权资本,形成非同一控制下控股合并,甲公司后续计量采用成本法核算。下列现金流量表项目填列金额的说法中,不正确的是()。A.投资支付的现金为10100万元B.取得子公司及其他营业单位支付的现金净额为36000万元C.收到其他与投资活动有关的现金为1000万元D.支付其他与投资活

2、动有关的现金为0正确答案:D2. 单选题:华天公司205年、206年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,两只股票市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从207年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。A.60B.40.5C.45D.54正确答案:C3. 单选题:甲公司和乙公司均为增值税一般纳税人,2017年10月1日,甲公司与乙公司签订购销合同。合同规定;乙公司购人甲公司10件A产品,每件销售价格为300万元,增值税税额为510万元。甲公司已于当日收到乙公司货款并开具增值税专用发票。该产品已于当日发出,每件销售成本为160万元,未计提跌价准备。同时,双方还签订了补充协议,补充协议规定甲公司于2018年3月31日按每台360万元价格购回全部该产品。则甲

3、公司2017年12月31日因该事项确认的其他应付款金额为()万元。A.3000B.3100C.3300D.3600正确答案:C4. 单选题:甲公司为工业企业,除特殊说明外,对无形资产均采用直线法摊销且预计净残值均为0。2015年发生下列有关经济业务:(1)2015年1月甲公司以出让方式取得一宗土地使用权,支付价款为5000万元,预计使用年限为50年,准备建造办公楼,建成后交付行政管理部门使用。当月投入准备建造办公楼工程。至2015年12月末仍处于建造中,已经发生建造成本2000万元(包括建造期间满足资本化条件的土地使用权摊销)。(2)2015年3月甲公司以竞价方式取得一项专利权,支付价款为1000万元,当月投入生产A产品,采用产量法进行摊销,预计可生产A产品1000万吨,2015年生产A产品50万吨,按照产量法计提摊销。至年末A产品全部未对外出售。(3)2015年4月乙公司向甲公司转让B产品的商标使用权,约定甲公司每年年末按销售的B产品销量每吨支付使用费5万元,使用期5年,预计可销售B产品为600万吨。2015年销售B产品100万吨并支付商标使用费500万元。下列关于甲公司2015年年

4、末财务报表的列报的表述,不正确的是()。A.资产负债表中无形资产的列报金额为5850万元B.资产负债表中在建工程的列报金额为2000万元C.利润表中管理费用的列报金额为100万元D.利润表中销售费用的列报金额为500万元正确答案:C5. 多选题:下列项目中,属于借款费用应予资本化的资产范围的有()。A.经过相当长时间的购建达到预定可使用状态的投资性房地产B.需要18个月的生产活动才能达到销售状态的存货C.经营性租赁租人的生产设备D.经过2年的建造可达到预定可使用状态的生产设备?正确答案:ABD6. 多选题:下列项目中,属于借款费用应予资本化的资产范围的有()。A.经过相当长时间的购建达到预定可使用状态的投资性房地产B.需要18个月的生产活动才能达到可销售状态的存货C.经过2年的研发达到预定用途的无形资产D.经过3个月的建造即可达到预定可使用状态的生产设备正确答案:ABC7. 单选题:甲公司对外币业务采用即期汇率的近似汇率折算,假定业务发生当月1日的市场汇率为即期汇率的近似汇率,按月计算汇兑损益。2012年1月1日,该公司从中国银行贷款400万美元用于厂房扩建,年利率为6%,每季末计提利

《注册会计师《会计》资格证书考核(全考点)试题附答案参考55》由会员re****.1分享,可在线阅读,更多相关《注册会计师《会计》资格证书考核(全考点)试题附答案参考55》请在金锄头文库上搜索。

南沿线项目初判

顶岗实习自我总结模板(4篇).doc

XX加油站临时用电施工组织设计

一3班小学一年级班主任工作计划班级基本情况

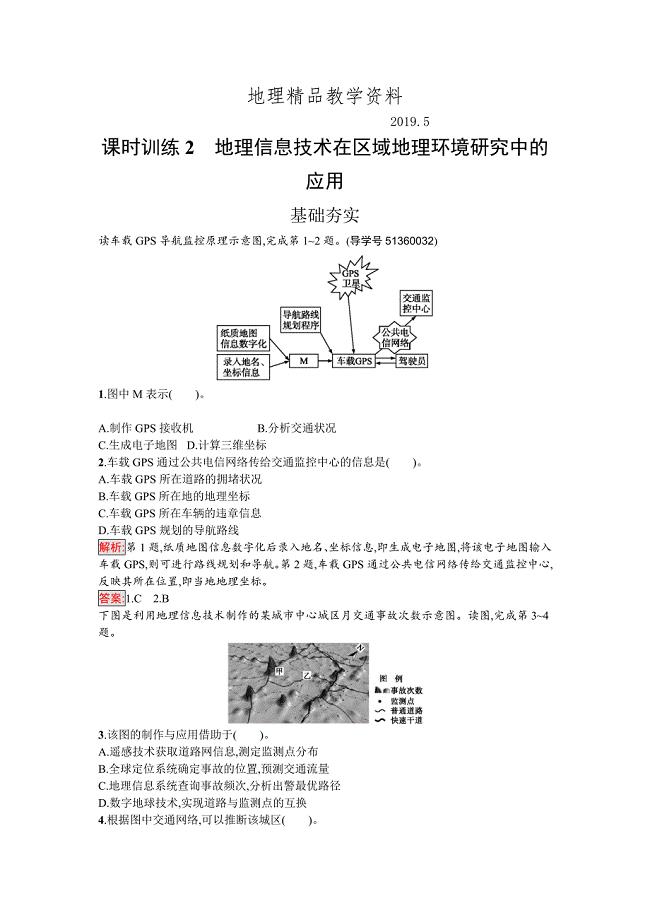

精品高中地理必修三人教版课时训练2地理信息技术在区域地理环境研究中的应用 Word版含解析

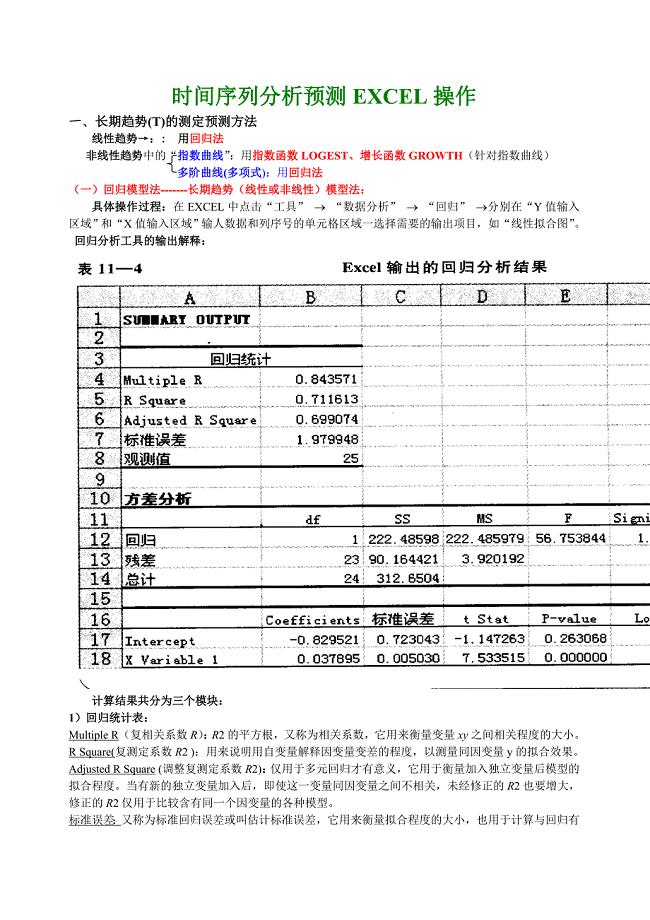

Excel时间序列预测操作

后宅社区服务中心双向转诊工作总结五篇

2023年酒店实习证明(3篇)

精品资料(2021-2022年收藏)豪宅管理纲要091005补充版

农村小学教务工作计划样本(3篇).doc

天思经理人操作手册

低浓度二氧化硫烟气治理的重大突破_1

安全生产例会制度标准样本(五篇)

银行员工转正申请书(通用3篇)

最新最时尚餐饮业众筹方案

福建师范大学21春《学前教育评价》离线作业1辅导答案92

做人民满意的教师演讲稿三篇

人教版小学体育与健康一年级《立定跳远》说课稿

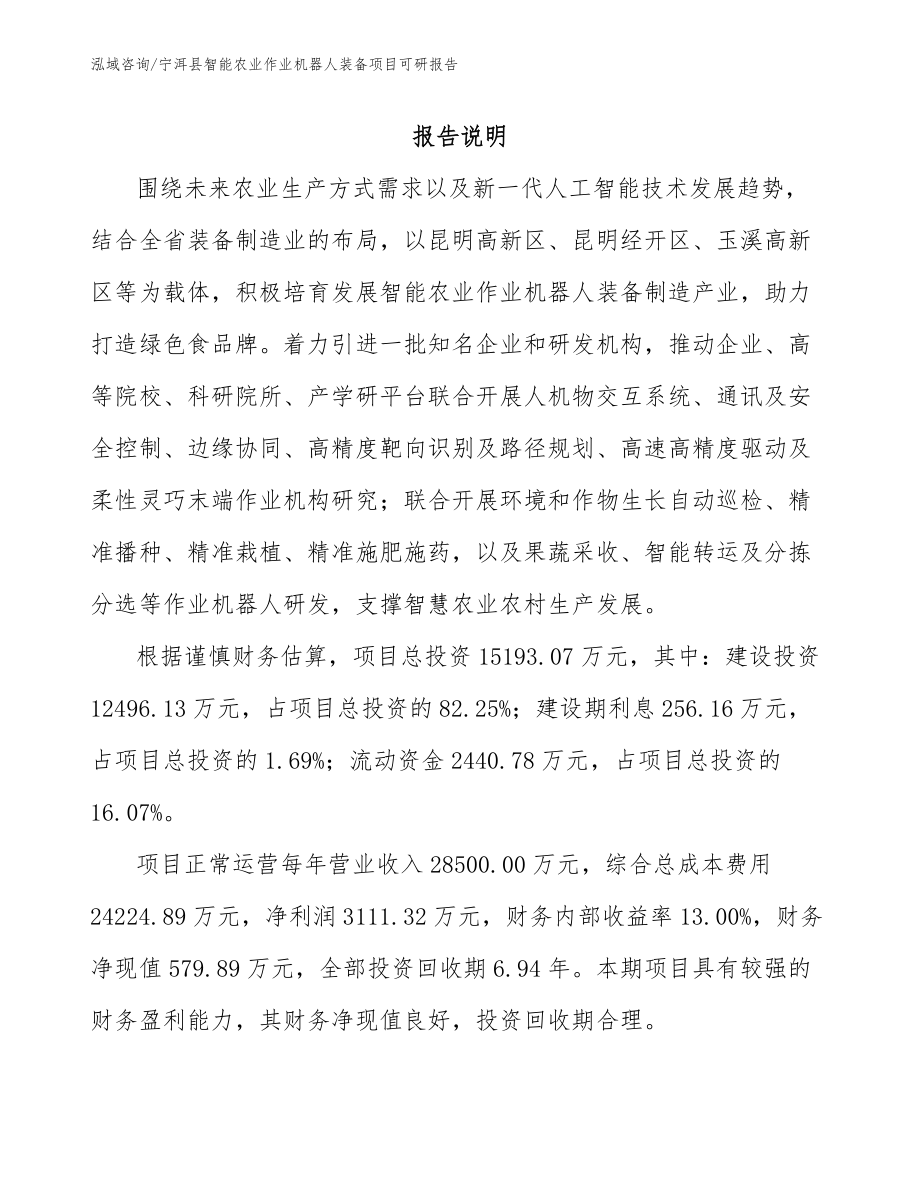

宁洱县智能农业作业机器人装备项目可研报告

现代测量学试题及答案

东北大学21秋《安全检测及仪表》在线作业一答案参考92

东北大学21秋《安全检测及仪表》在线作业一答案参考92

2023-01-30 13页

浙江省瑞安市上海新纪元高级中学2021-2020学年高一英语下学期期初考试试题(7-10班)

2023-03-30 12页

高分子物理学习题-第一章-答案

2023-11-29 11页

公路试验检测材料部分试题

2024-01-31 41页

电力电缆作业安全生产考前(难点+易错点剖析)押密卷答案参考21

2023-06-13 17页

2022版山东省建筑施工企业项目负责人安全员B证考前冲刺密押卷含答案38

2023-09-26 21页

人教版七年级英语知识点总结及习题

2023-05-25 12页

秘书证工作实务历年试题

2022-08-25 9页

福建师范大学21春《学前教育评价》离线作业1辅导答案92

2023-07-26 11页

电子科技大学21秋《数控技术》平时作业2-001答案参考51

2023-05-23 10页