社保地税合并后的重大影响

5页

1、社保地税合并后的重大影响合并前:合并后 :(一)对企业的影响简单的说,如果职工的平均工资超过社保最低缴费基数(一般情况下都会超过的),如果调整社保基数,最直接的影响就是增加企业社保费用,增加企业成本负担,减少企业利润。国家税务总局国家税务总局地税系统同级政府同级政府国税系统省级举例说明:以山东省2017年最低缴费基数3178元为例,如果按此标准,企 业缴纳社保费用约为880元/月,职工个人缴纳社保费用约为327元/ 月,如果某企业职工上年月平均工资为5000元,则该职工月缴纳社保 费用=880-3178x5000 = 1385元,企业每年为该职工多负担社保费用二 (1385 - 880 ) x12 = 6060元;如果该职工上年月平均工资为10000 元,则该职工月缴纳社保费用=880-3178x10000 = 2769元,企业每年 为该职工多负担社保费用=(2769 - 880 )x 12 = 22668元。通过上述计 算来看,对高工资待遇的企业来说,社保费用的增加还是比较明显的。(二)对个人的影响接上例,如果按最低缴费基数计算,职工个人缴纳社保费用约为 327元/月,年缴费为392

2、4元;如果某职工上年月平均工资为5000元, 贝u年缴费二327-3178x5000x12 = 6174元,年缴费增加6174 - 3924 = 2250元,即年到手工资减少2250元(不考虑个税的影响)。从当前看,个人可支配工资减少,但是从长期来看,对个人是个利 好,因为缴费基数的增加,个人社保账户余额也会增加,退休时发的退 休金也会增加,尤其是国家每年都会涨退休工资,目前已经十四连涨了, 因为账户余额多,涨的也多。因此,提高缴费基数,对个人来说现在少 拿,将来多拿。(三)对人力资源的影响1、人力资源配置的方式将从传统工业社会的紧密雇佣、人身依附、随机配置,走向更符合互联时代的松散服务、时间自由、互联配置。2、劳动力交换价格将从货币化的对价待遇,逐步探索数字货币+综合福利+股权期权”的员工成本模式。3、用工模式将从单一的劳动合同用工,发展为适应企业不同阶段、经营环境、员工需 求的全日制+非全日制+劳务用工+派遣+外包+共享用工的多元化用工模式。新政国税合并的优势和影响还是较为深远的:优势:1、税务部门征收社保,金三系统自动扣减社保及个税2、法律层次上升,企业欠交的情况将大幅减少3、管

《社保地税合并后的重大影响》由会员大米分享,可在线阅读,更多相关《社保地税合并后的重大影响》请在金锄头文库上搜索。

中班音乐活动教案《玩具恰恰恰》

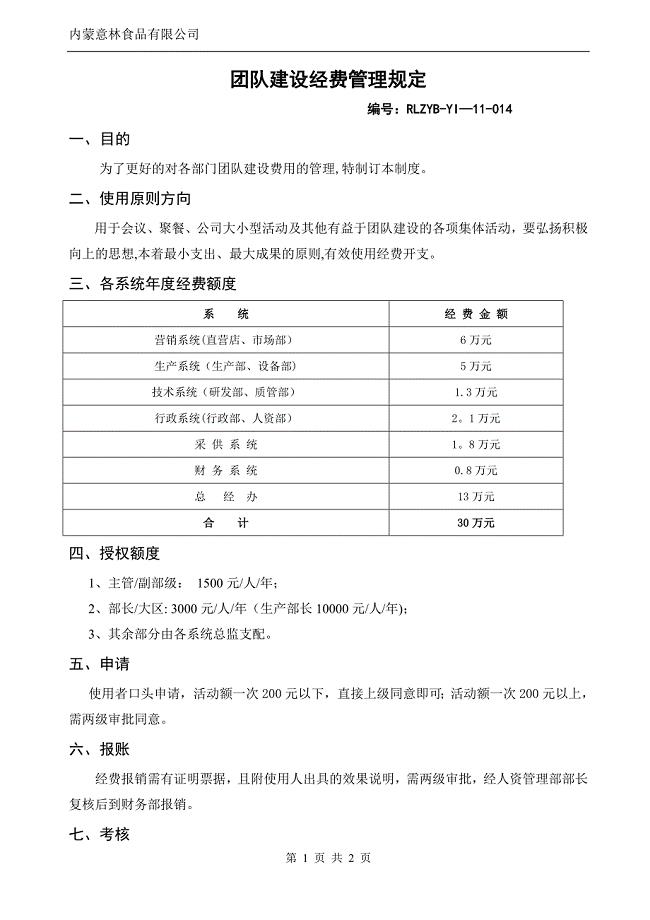

团队建设经费管理规定

附件4:实践反思模板 (2)

反应釜釜体的设计

基坑围护工程施工组织设计

我是一名幼儿教师演讲稿3篇(幼儿园演讲稿《我是一名幼儿园教师》)

大学英语B模拟三

2021年幼儿园大班教育教学总结(通用3篇)

管道设计手册

丙烯酸(甲基丙烯酸)羟烷基脂建设项项目商业计划书写作模板

高三上学期学生手册评语

《小英雄雨来》读后感提纲

营销人员保密协议范文(3篇).doc

人教版一年级下册数学期末试卷 Microsoft Word 文档

2023年员工工作过程上自我鉴定范文材料精选五篇

媒体合作协议

彩钢板屋面除锈及防水工程施工方案

学校行政管理职责

2023销售个人工作计划标准范文(八篇).doc

生产装置泄漏应急预案

中职大赛必备超强51单片机知识

中职大赛必备超强51单片机知识

2024-02-15 30页

隧道监控量测

2024-01-10 6页

catia软件介绍及入门

2023-08-31 17页

变速器传动机构布置方案

2023-01-21 10页

停电应急预案(多篇)

2023-04-13 16页

反渗透浓水浓缩处理技术方案(30页)

2023-01-29 31页

母婴健康素养—基本知识与技能测评

2023-03-11 3页

青岛科技大学

2023-07-14 2页

《月亮上的足迹》自读

2023-03-06 4页

分子筛催化剂

2022-11-03 8页