汽车行业产业链分析之一:汽车制造行业

18页

1、汽车行业产业链分析之一:汽车制造行业2016年8月第一章汽车行业市场分析、汽车行业发展规模从行业规模来看,我国汽车制造企业数量占全国工业比重逐年上升,截至2016年6月,我国汽车制造行业企业数量达到13868家,同比增长4.96%,占全部工业比重为3.72%;与企业数量相比,汽车制造行业资产规模占全国工业总比重略大, 2016年6月为6万亿元,同比增长11.35%,占全部工业比重6.03%。从行业发展规 模变化趋势来看,近年来,我国汽车制造行业呈现较快发展趋势。图表1 : 2012年-2016年6月中国汽车制造行业规模分析单位:亿元、家、%时间企业数量资产总计企业数量占全部工业比重同比增长资产总计占全部工业比重同比增长2012 年105693.1739447.745.3012.722013 年115993.299.7546788.285.5018.612014 年124073.436.9752144.405.6411.452015 年134313.598.2557882.105.7911.002016 年 1-6 月138683.724.9659975.606.0311.35数据来源:

2、国家统计局、汽车行业产销情况根据国家统计局公布的数据,2015年中国汽车制造行业1.34万家规模以上企 业主营业务收入稳步增长,实现主营业务收入 7.02万亿元,同比增长5.22%,利润 总额6071亿元,同比增长1.34%,汽车制造行业盈利能力创历史新高。2013年汽车产销首次突破两千万辆大关,并逐年上升,2015年达到2460万辆,创全球历史新高,连续5年蝉联全球第一。近几年来汽车销量变化如下图。图表2 : 2010年-2016年6月汽车销量及同比增长变化情况单位:万辆,%销量增长率资料来源:中国汽车工业协会三、汽车行业应收账款变化情况2016年1-6月,汽车制造业重点企业的应收账款为9631.8亿元,应收账款增幅上升,应收账款同比增长率达到16.51%,比年初增加资金占用556.5亿元,应收账款资金占用率为28.17%,导致财务费用比去年同期暴增。6月末,汽车制造业重 点企业产成品库存资金为 2526.3亿元,同比下降2.79%,比年初增加资金占用105.2 亿元;应收账款占流动资产的比重为28.17%、产成品库存资金占流动资产的比重为7.39%,合计占流动资产的比重为 35.5

3、6%,比年初上升0.75个百分点。图表3 : 2012-2016年6月全国汽车制造行业资金占用情况单位:亿元、%报告期产成品产成品同比增 长产成品资金占 用率应收账款应收账款同比 增长应收账款资金 占用率2012 年1713.027.49%,5172.7722.61%2013 年1980.8615.64%7.27%,7028.4035.87%25.80%2014 年2335.7017.91%7.87%,7396.305.23%)24.92%2015 年2421.103.66%7.33%,9075.3022.70%27.48%2016 年 1-6 月2526.30-2.79%7.39%,9631.8016.51%28.17%资料来源:国家统计局四、汽车整车进出口情况(1)2015年全年汽车出口情况2015年,汽车整车共出口 75.55万辆,同比下降20.25%,降幅比上年扩大20.17 个百分点;出口金额124.37亿美元,同比下降9.92%,结束上年增长。出口单价1.65 万美元,高于上年0.19万美元。(2)2015年汽车出口主要国家2015年,汽车整车出口量排名前十位目的国分别是:

4、伊朗、越南、委内瑞拉、 智利、埃及、哥伦比亚、阿尔及利亚、秘鲁、沙特阿拉伯和孟加拉国,分别出口 10.84 万辆、7.23万辆、3.96万辆、3.95万辆、3.86万辆、3.13万辆、3.10万辆、2.67 万辆、2.45万辆和2.42万辆。(3)2015年汽车进口情况2015年,受上年库存压力以及国内需求下降的影响,汽车整车进口同比呈明显 下降,共进口 110.19万辆,同比下降22.73%;进口金额450.88亿美元,同比下降 25.98%。(4)2015年汽车进口主要国家2015年,汽车进口量位居前十位国家依次是:日本、美国、德国、英国、韩国、 墨西哥、斯洛伐克、匈牙利、葡萄牙和法国,分别进口26.31万辆、26.06万辆、21.88万辆、9.68万辆、5.52万辆、5.07万辆、2.70万辆、1.93万辆、1.70万辆 和1.54万辆,我国从上述十国共进口汽车 102.39万辆,占汽车进口总量的92.92%。第二章汽车行业竞争格局分析一、替代品有效性汽车行业作为专业化程度非常高的行业之一,没有哪种新的产品可以进行替代, 唯一替代的可能性发生在经济比较落后的中小型城市,有很多人使

《汽车行业产业链分析之一:汽车制造行业》由会员M****1分享,可在线阅读,更多相关《汽车行业产业链分析之一:汽车制造行业》请在金锄头文库上搜索。

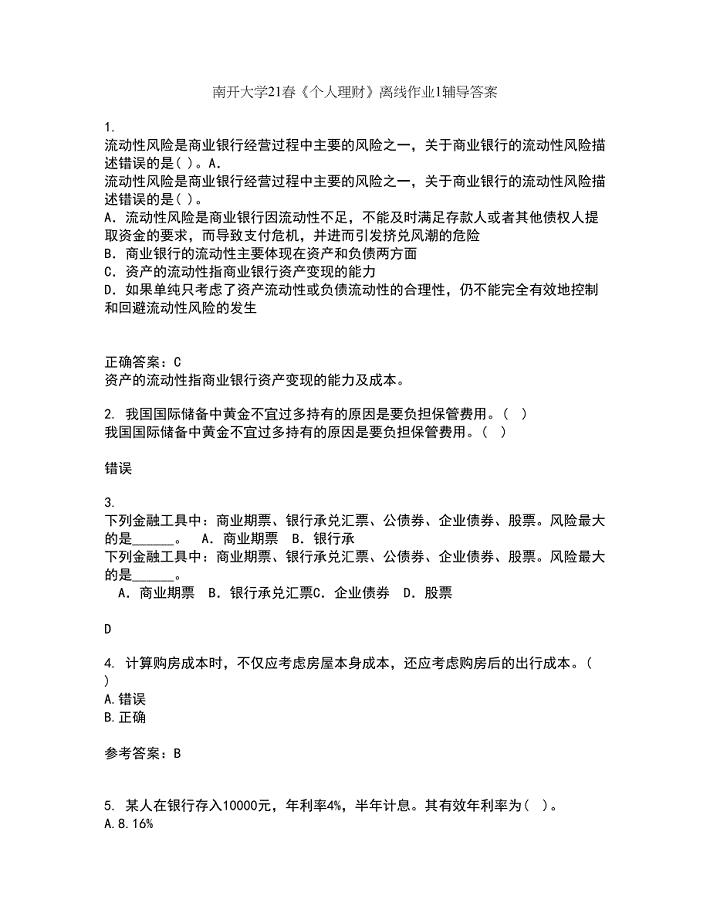

南开大学21春《个人理财》离线作业1辅导答案59

关于重阳节活动方案锦集9篇

在校大学生实习协议书

融资借款合同精编版(6篇).doc

2022年关于护士辞职报告范文集锦5篇

国际贸易实务之出口报价核算与发盘操作

企业生产乳制品许可条件审查细则(2020版)

航空职业教育装备公司企业经营决策【参考】

写给老师道歉信集合九篇

晋城分散染料项目投资计划书_参考模板

达州关于成立半导体材料销售公司可行性报告【模板参考】

初中英语被动语态专项练习(DOC 25页)

初中学生上课玩手机检讨书

北师大版三年级下册英语单词拼写专项积累练习

用人单位职业病危害现状评价技术导则

华中师范大学21春《德育论》离线作业1辅导答案75

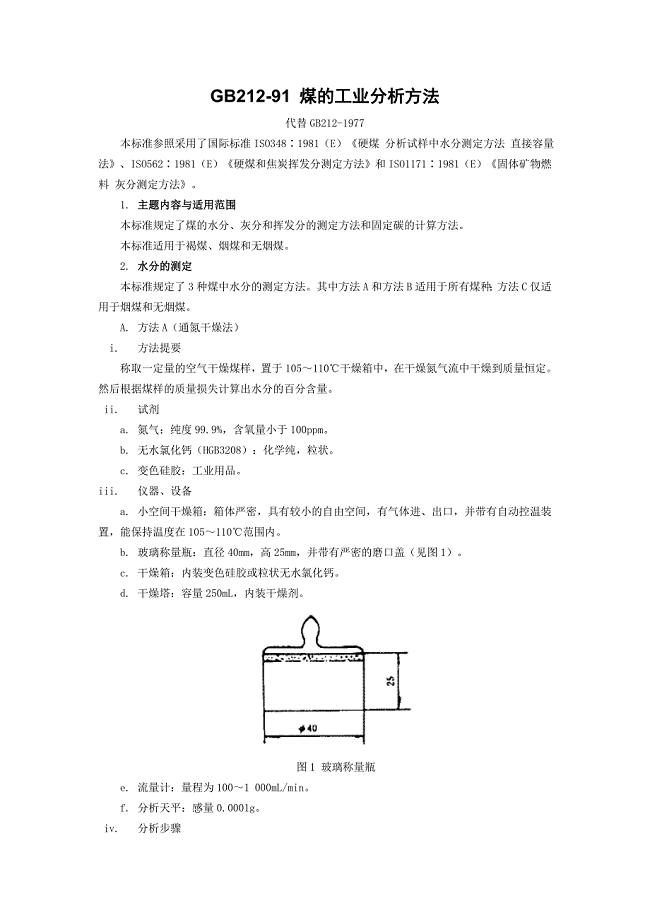

GB212-91煤的工业分析方法

中班下区域活动

2022广西柳州市柳东新区(柳州国家级高新区)管理委员会公开招聘编外工勤人员公开招聘1人模拟卷(第88期)

新开办幼儿园学期工作总结

政教处范文小学“诵经典、唱红歌”活动方案

政教处范文小学“诵经典、唱红歌”活动方案

2023-11-13 2页

社区护士个人工作总结模版

2024-02-01 7页

学生会办公室述职报告

2023-09-09 5页

幼稚园安全工作计划(春季)

2023-05-31 6页

大班音乐教案:《拔根芦柴花》

2024-01-16 43页

北师大版六年级语文第一学期期末试卷

2023-04-26 8页

平面设计之10大印刷知道

2022-12-17 4页

用人单位职业病危害现状评价技术导则

2023-03-11 26页

数学高效课堂教学模式

2023-03-26 11页

最新公路工程合同管理

2022-08-05 4页