非税收入征管改制改革研究

3页

1、非税收入征管改制改革研究前言非税收入的运作模式基本上采取“单位开票、银行代收、财政统管、政府统筹”的方式,以非税收入管理处(局)为主、其它科(局、股)室为为辅,分类操作、归口管理。缴入财政的各项非税收入除纳入财政预算管理外,全部纳入财政专户管理。但非税收入的具体操作中,笔者认为部分地方还未严格遵循有关法律法规和规章制度,财政部门对非税资金的总体概貌和规模不清、管理意识不强、监督力度欠缺,表现在:一、征收力度不大,应收尽收不到位。1、缺乏过硬的征收手段,征收成本大,效果差。如:墙体材料专项基金和散装水泥专项资金,因执收主体自已征收效果甚微,只能采取委托代征方式,按征收数超额累进支付代征手续费,代征手续费一般要超过国家规定标准。2、行政干预大,随意减免。执收单位未按规定程序越权减免基(资)金收入,有的由领导出面批条子,随意减免或缓交,导致应收不收或少收。再加上各地政府为招商引资,确保重点项目而颁布的一系列规费减免的非税优惠政策,收入流失较大。3、征管部门不重视、不跟踪问效,导致非税收入流失。部分征管部门对改制、转制和国有股本投资等国资企业无偿占有专营权、经营权及其他无形资产,擅自处置国有资

2、产、降低国有股权比例、不同股同利分红等现象不及时关注、跟踪问效,致使国有资产和国有资源收益流失较大,有的甚至还将国有资产经营收益任意处置,谋取小集体利益。二、票据使用不规范。1、混用票据。少数单位对收费(基金)票据和内部往来结算收据的使用规定的政策界限分不清楚,收费不开具规定的收费(基金)收据,而是用内部往来结算收据和地税部门的服务性统一结算收据收费,人为混用、串用票据。2、自印票据。个别单位收费不按规定使用财政部门统一印制的票据,而是自印票据或从市场上买来的收款收据收费。3、票据填列不全。经抽查,相当部分票据未列明收费项目、代码、性质、标准等基本要素。三、统计工作未建全,非税收入核算过于笼统。1、未建立非税收入统计报告制度。财政部门对种类繁杂、管理分散的非税收入统计工作还未启动,没有形成专门的统计报告反映非税总体征管情况,对非税收入的总体概貌不清。2、对非税收入核算不具体,欠科学。目前开发的非税收入管理核算模块,对非税收入的核算没有分清具体的收入性质、管理方式及收费明细项目,从数据库中无法识别某个单项收费的入库及管理情况,整个非税收入核算体系比较笼统、粗放。四、资金管理分散,方式未定

《非税收入征管改制改革研究》由会员m****分享,可在线阅读,更多相关《非税收入征管改制改革研究》请在金锄头文库上搜索。

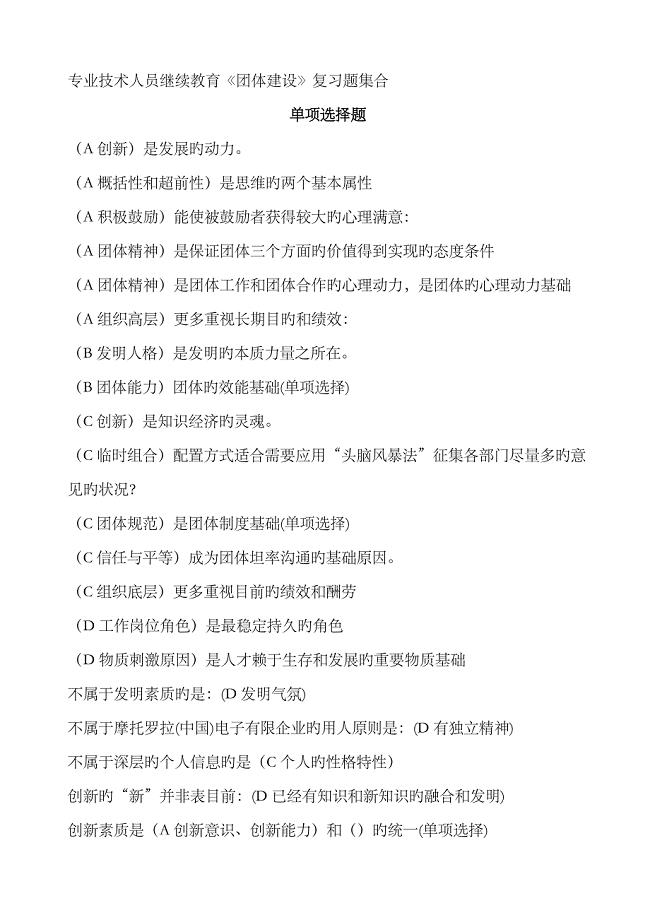

2023年专业技术人员继续教育团队建设复习题合集

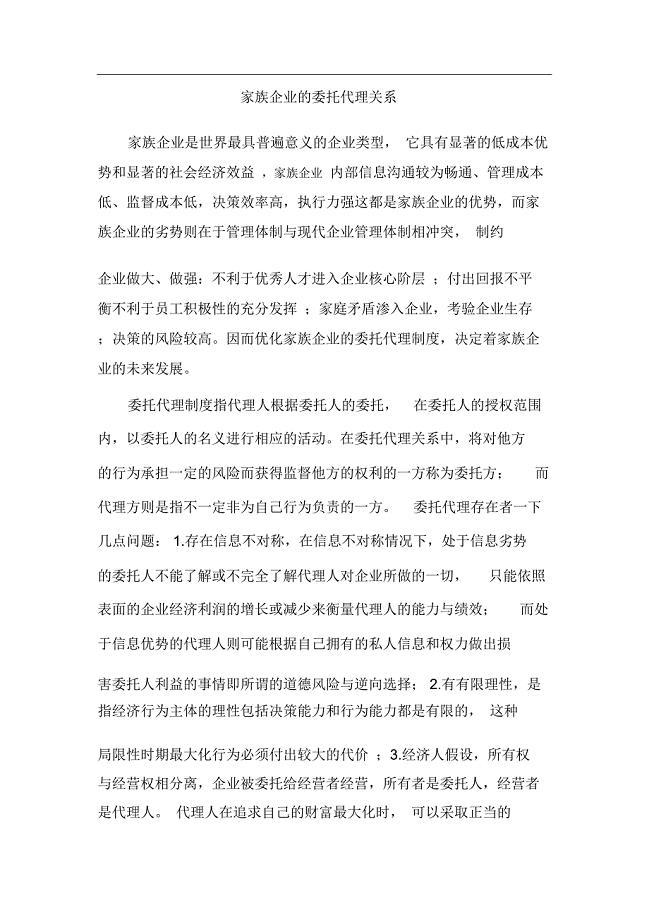

MBA家族企业的委托代理关系

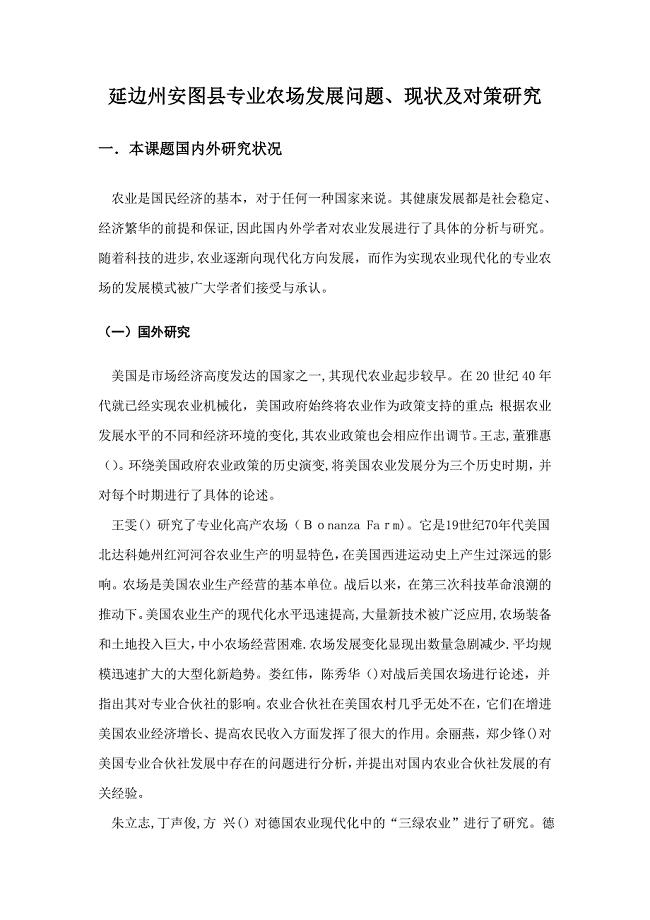

课题申请Microsoft Word 文档 (2)

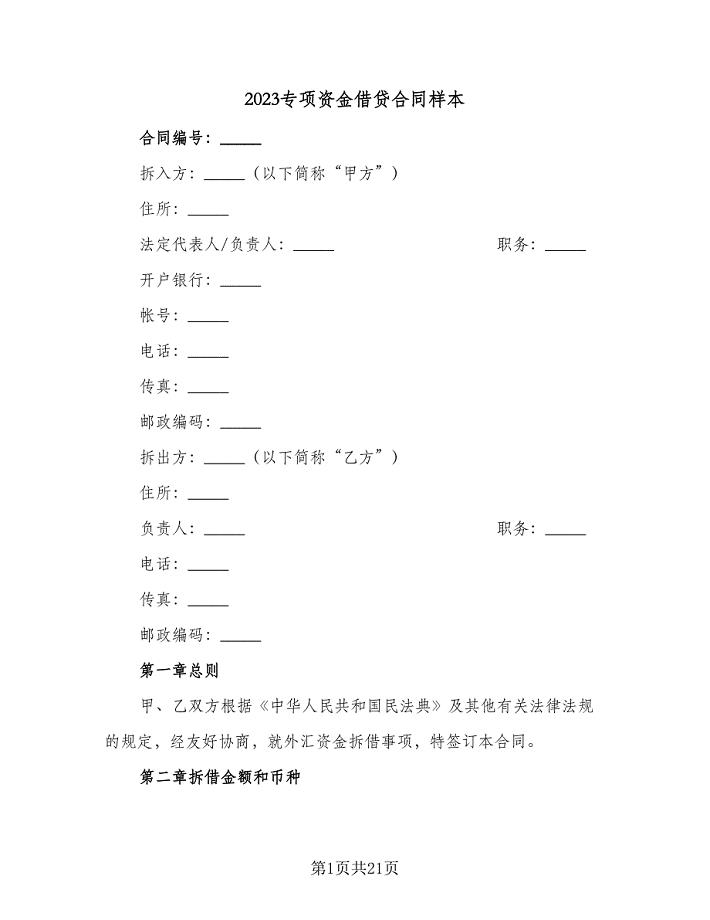

2023专项资金借贷合同样本(6篇).doc

祖国统一的历史大潮

最新《关于大学生经典阅读情况调查与分析及其发展方向探讨》

教学部薪酬考核体系

体育学科个人工作总结

优秀教学设计化学能与电能

人教版新初一下册数学试卷全集

路基B组填料施工技术交底

南阳超级电容销售项目申请报告

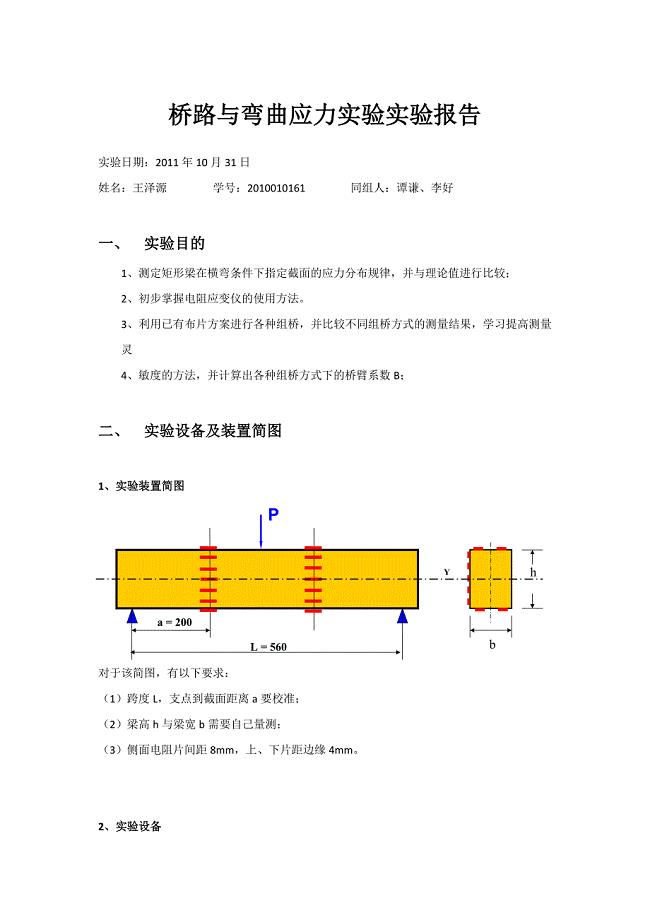

桥路与弯曲应力实验实验报告

小学语文新课标学习心得体会(1)

《水浒传》知识竞赛题目及答案

机器设备作业分析表

审计办工作总结(2篇)

通信事业技术员工先进事迹材料

新型智能物联网不绣钢壳体项目建议书写作模板立项审批

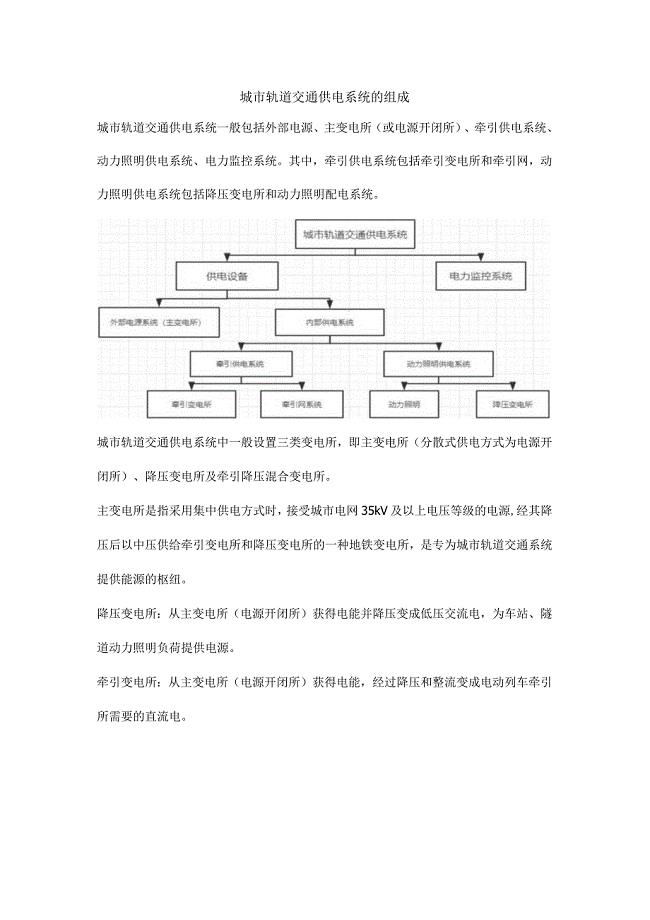

城市轨道交通供电系统的组成

综合护理对长期卧床老年患者

综合护理对长期卧床老年患者

2023-01-10 4页

体验式教学在幼儿英语教学法课堂中的应用

2023-03-09 4页

2021年感恩母亲节征文大赛活动方案

2023-01-24 1页

中小企业绩效考核的现状调查和问题分析

2024-01-04 12页

2021年中班级部工作计划范文

2024-01-17 2页

妇产科护理中不安全因素分析与对策

2023-06-21 12页

66岁生日贺词

2023-02-08 2页

在高中英语课堂教学中怎样发挥学生的主体作用2500字

2022-11-22 2页

论企业内部审计作用的发挥

2023-07-27 21页

一种心率检测装置的设计

2022-09-15 21页