交易性金融资产习题

4页

1、【例1】购入股票作为交易性金融资产,甲公司有关交易性金融资产交易情况如下: 2007年12月5日购入股票100万元,发生相关手续费、税金0.2万元,作为交易性金融资产: 2007年末,该股票收盘价为108万元: 2008年1月15日处置,收到110万元 【例2】购入债券作为交易性金融资产 2007年1月1日,甲企业从二级市场支付价款1020000元(含已到付息期但尚未领取的利息20000元)购入某公司发行的债券,另发生交易费用20000元。该债券面值1000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下: (1)2007年1月5日,收到该债券2006年下半年利息20000元; (2)2007年6月30日,该债券的公允价值为1150000元(不含利息); (3)2007年7月5日,收到该债券半年利息; (4)2007年12月31日,该债券的公允价值为1100000元(不含利息); (5)2008年1月5日,收到该债券2007年下半年利息; (6)2008年3月31日,甲企业将该债券出售,取得价款1180000元(含1季度利息100

2、00元)。假定不考虑其他因素。 甲企业的账务处理如下: (1)2007年1月1日,购入债券 (2)2007年1月5日,收到该债券2006年下半年利息 (3)2007年6月30日,确认债券公允价值变动和投资收益(上半年利息收入) (4)2007年7月5日,收到该债券半年利息 (5)2007年12月31日,确认债券公允价值变动和投资收益(下半年利息收入) (6)2008年1月5日,收到该债券2007年下半年利息 (7)2008年3月31日,将该债券予以出售 【单选题】某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830 万元,其中包括已宣告但尚未发放的现金股利126万元。另外,支付相关交易费用4万元。该项交易性金融资产的入账价值为( )万元。A. 2700【单选题】A公司于2010年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。【单选题】A公司于2010年11月5日从证券市场上购入B公司发行在外的股票200万

3、股作为交易性金融资产,每股支付价款5元,另支付相关费用20万元,2010年12月31日,这部分股票的公允价值为1050万元,A公司2010年12月31日应确认的公允价值变动损益为( )万元。【单选题】甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为( )万元。(2009年)A.25 B.40C.65 【多选题】交易性金融资产科目借方登记的内容有 ()。交易性金融资产:历年真题解析交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。【例题判断题】(2009年考题)企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。()【例题单选题】(2007年考题)某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2 830万

《交易性金融资产习题》由会员博****1分享,可在线阅读,更多相关《交易性金融资产习题》请在金锄头文库上搜索。

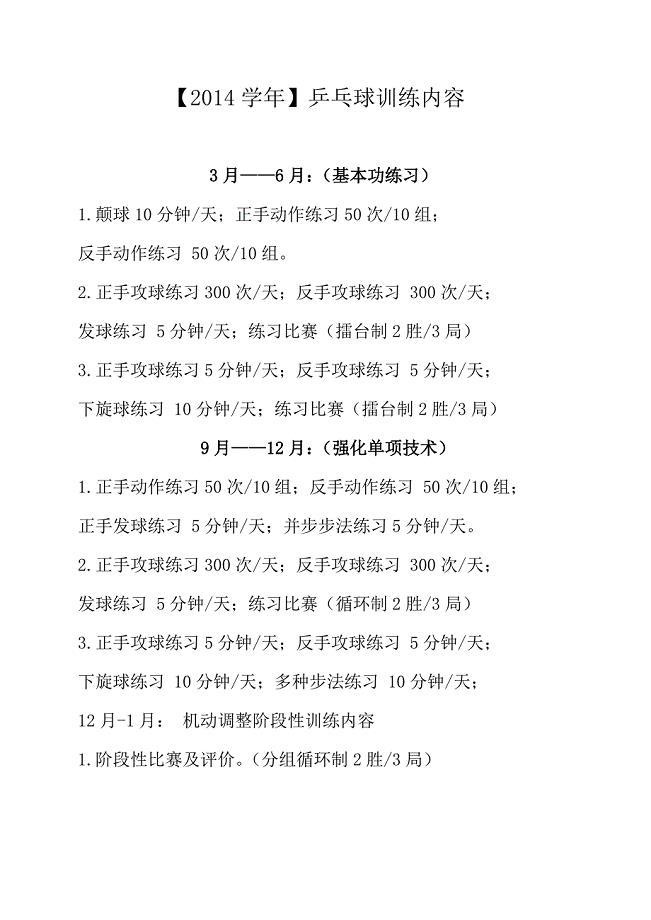

2014乒乓球训练计划内容

聘用合同范文集锦八篇

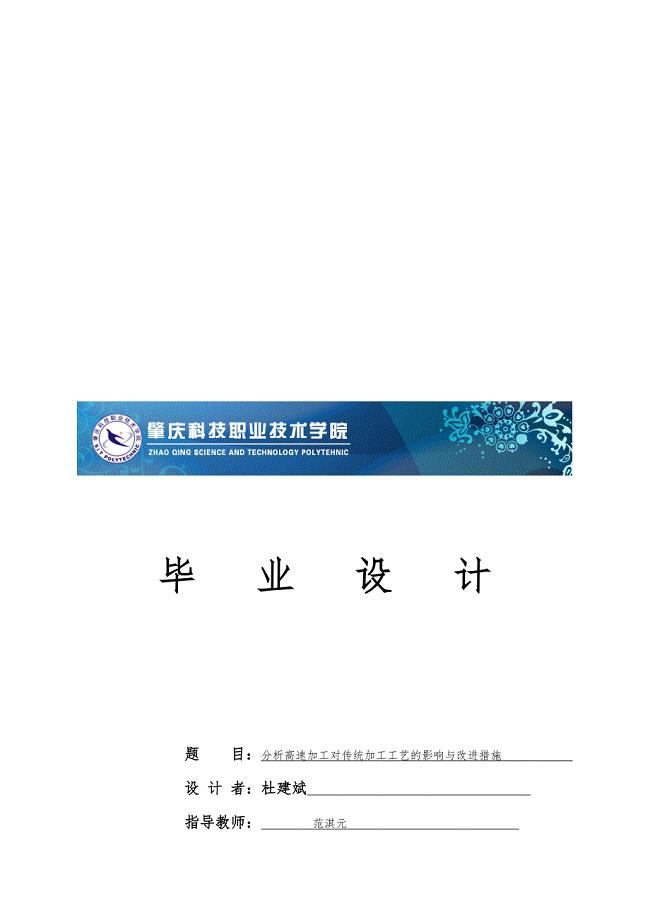

分析高速加工对传统加工工艺的影响与改进措施方案

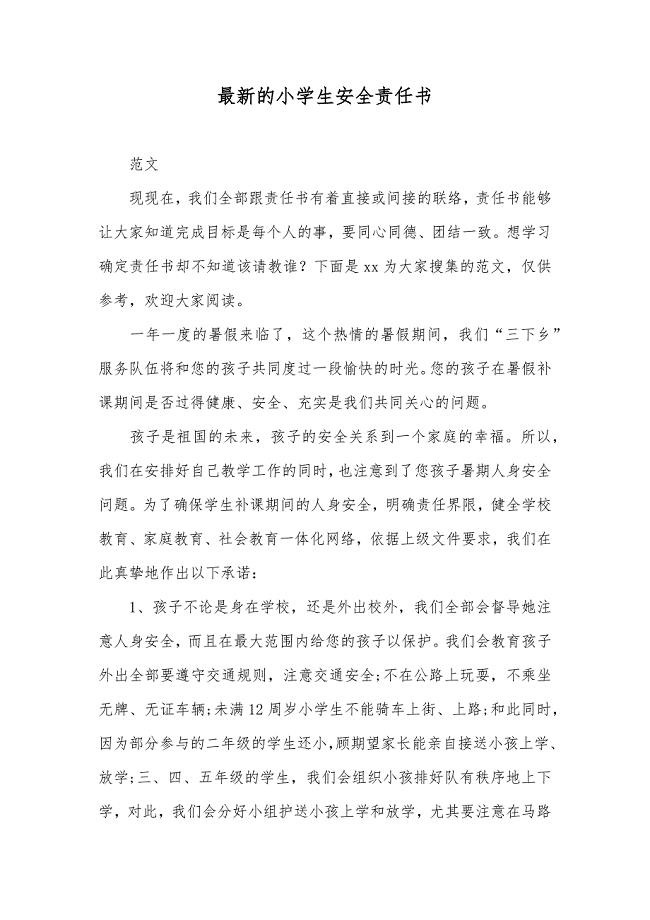

最新的小学生安全责任书

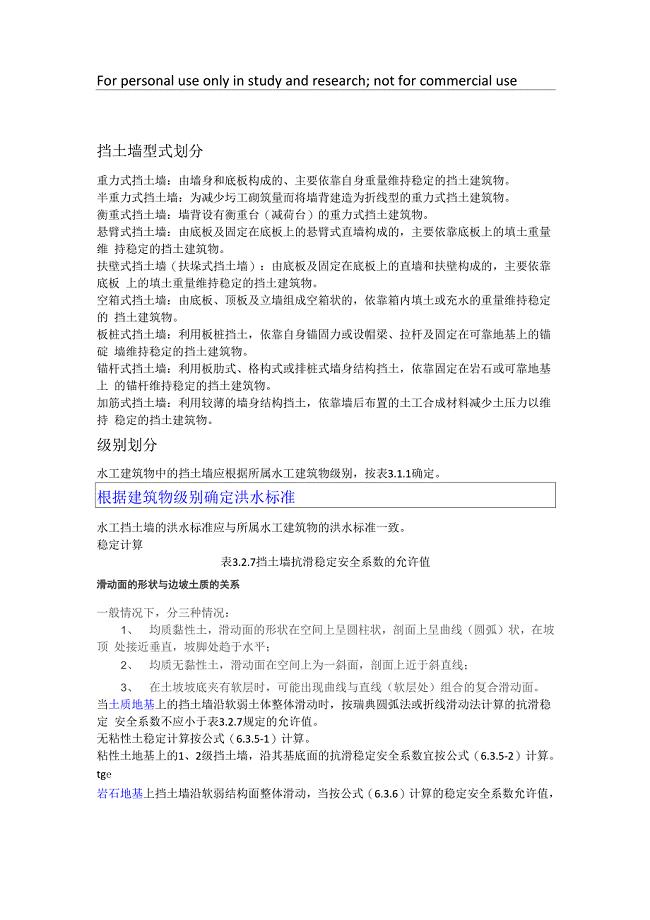

挡土墙稳定计算

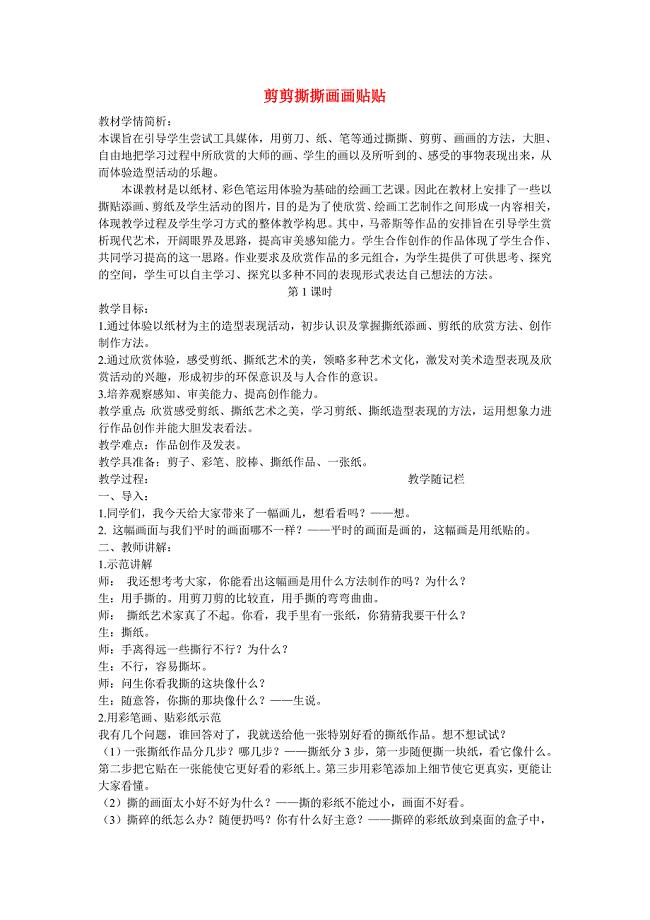

一年级美术上册 剪剪撕撕画画贴贴3教案 人美版

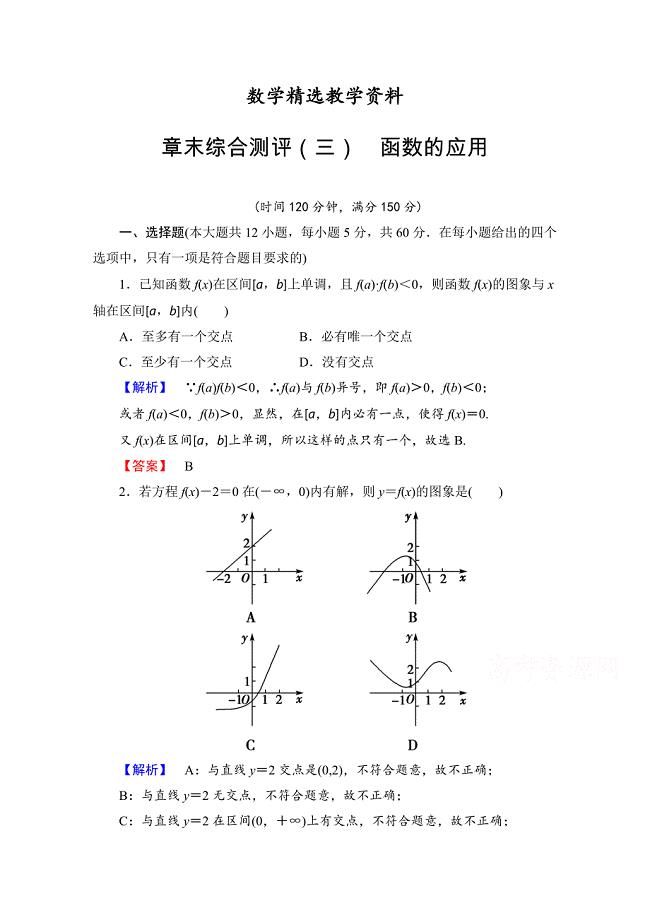

【精选】高中数学人教A版必修一 章末综合测评3 Word版含答案

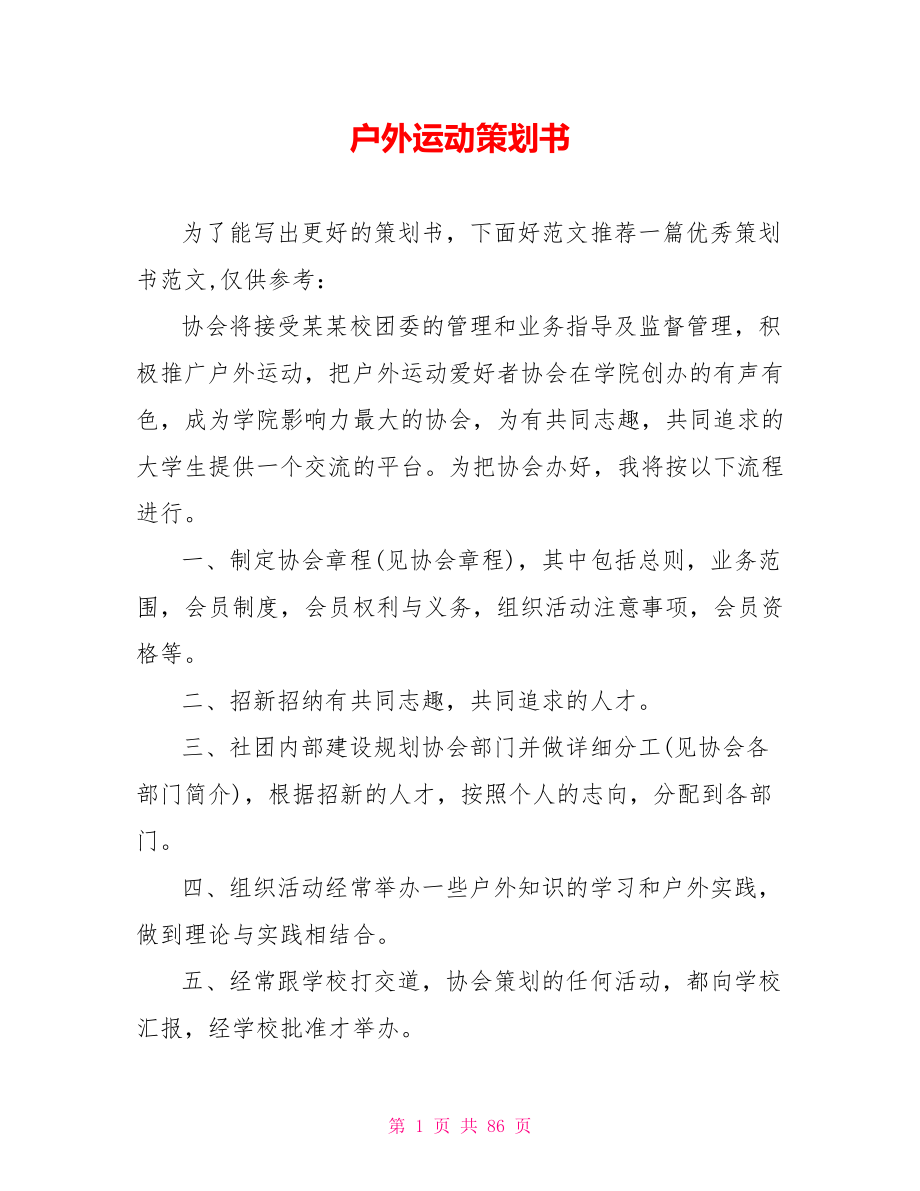

户外运动策划书.doc

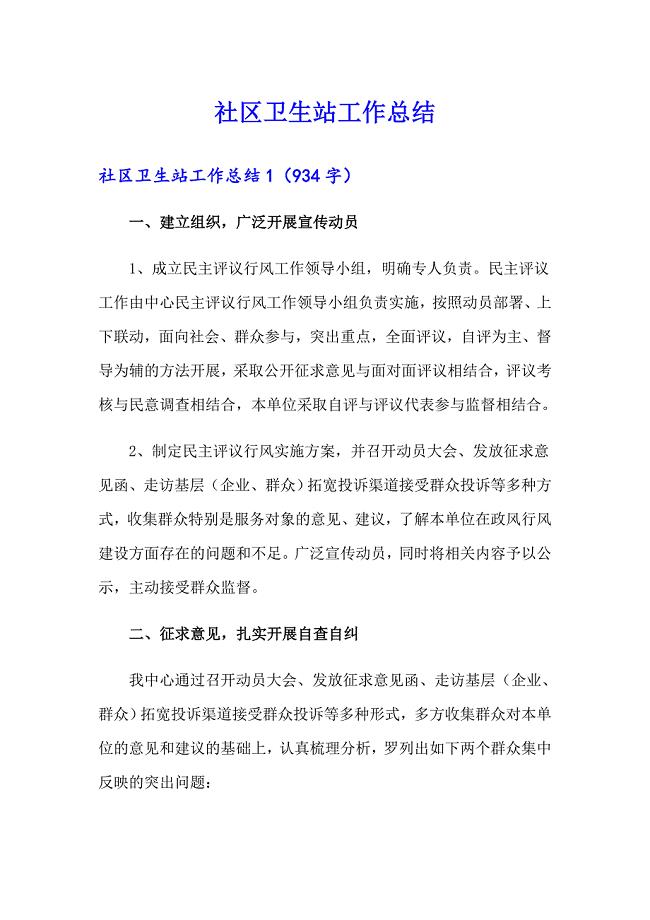

社区卫生站工作总结

幼儿园大班体育教案设计:超级小勇士

行政助理年度工作总结

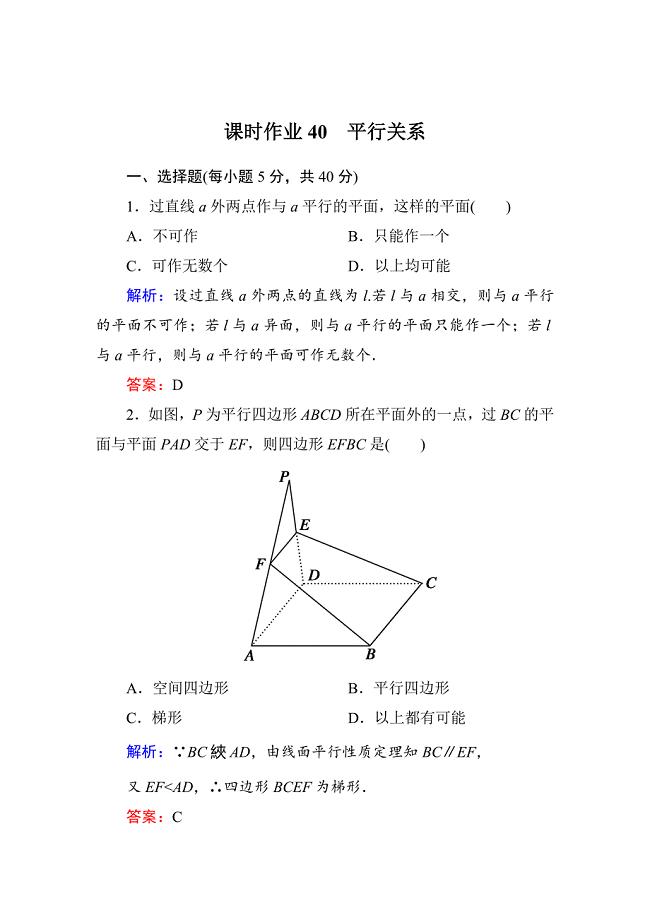

新版【北师大版】高三数学一轮课时作业【40】含答案

烟花爆竹储存作业安全生产考前难点剖析冲刺卷含答案97

的活动总结11111

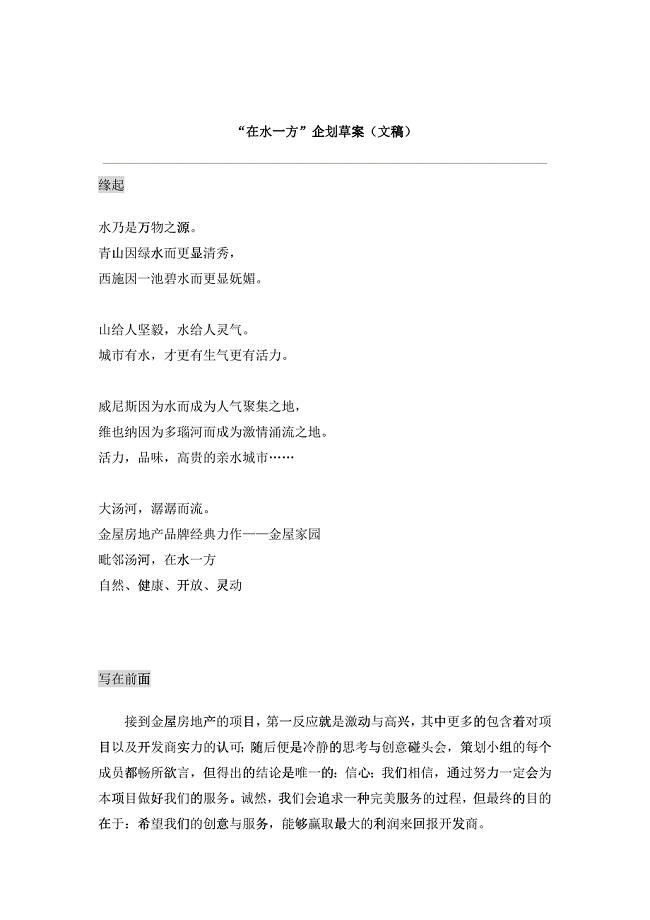

“在水一方”企划方案

初二物理教案

2022年描写武汉热干面作文

传承中华文化共筑精神家园征文:《小学生爱国教育读本》读后感

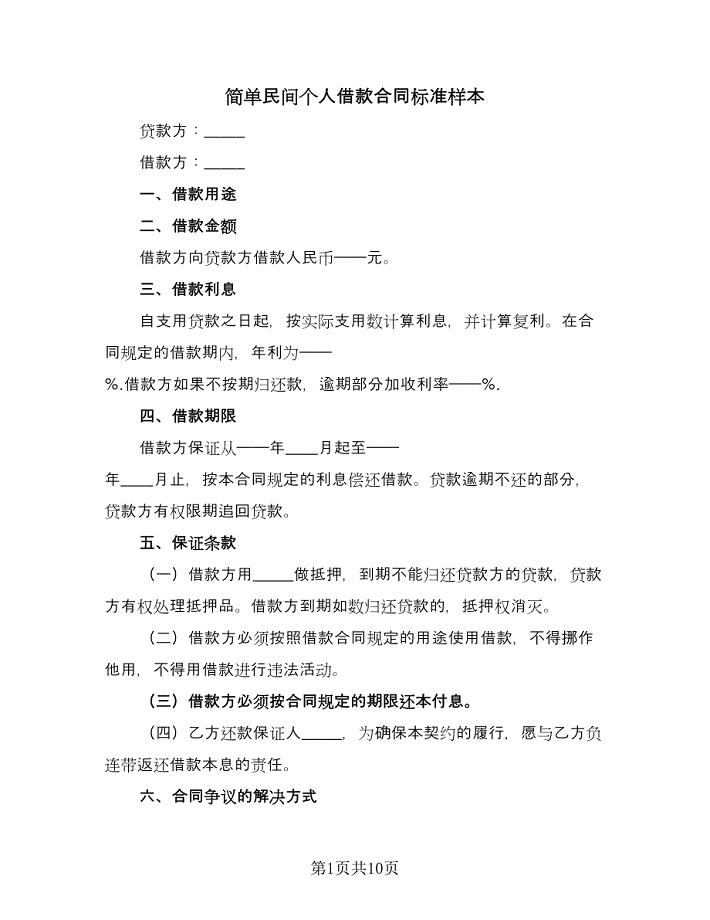

简单民间个人借款合同标准样本(4篇).doc

实习报告前言大全【8篇】

2023年天津市津南区葛沽镇曾庄村社区工作人员考试模拟题及答案

2023年天津市津南区葛沽镇曾庄村社区工作人员考试模拟题及答案

2022-10-29 23页

关于幼儿园训练幼儿教学总结4篇

2023-03-05 12页

2015保险代理人资格考试试题附答案

2022-11-14 27页

2022年10月护理学基础知识肝硬化腹水病人护理_^网历年参考题库答案解析

2023-07-25 75页

2023年河北省邯郸市魏县车往镇大仓口村社区工作人员考试模拟题含答案

2023-08-14 21页

大连理工大学21春《内部控制与风险管理》在线作业一满分答案56

2023-10-14 15页

中国医科大学21秋《医学科研方法学》在线作业二满分答案41

2023-08-27 18页

东北大学22春《矿山机械》离线作业二及答案参考61

2023-06-09 14页

2023年尉氏县第三人民医院紧缺医学专业人才招聘考试历年高频考点试题含答案解析

2022-10-16 57页

七年级语文下册第一单元1从百草园到三味书屋同步练习新版新人教版

2023-11-30 6页