弹性预算和固定预算

8页

1、固定预算与弹性预算一、固定预算法与弹性预算法编制预算的方法按其业务量基础的数量特征不同,可分为固定预算法和弹性预算法。1.固定预算法固定预算法又称静态预算法,是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。固定预算法的缺点表现在两个方面:一是适应性差。二是可比性差。2.弹性预算法弹性预算法又称动态预算法,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。弹性预算法所采用的业务量范围,一般来说,可定在正常生产能力的70%110%之间,或以历史上最高业务量和最低业务量为其上下限。弹性预算法有两个显著特点:(1)弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;(2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量

2、的预算成本,以便于预算执行的评价和考核。含义适用范围优缺点1.过于呆板。不论预算期内业务量水平实际可能发生哪些变动,都只按事先确定的某一业一般适用于固定预算,又称静态预算,是根据预务量水平作为编制预算的基础。固定费用或者数算期内正常的、可实现的某一固定业务量2.可比性差。当实际业务量额比较稳定的项水平作为基础来编制的预算。与编制预算所依据的业务量发目生较大差异时,有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性。弹性预算是在按照成本习性分类的基础上,根据本量利之间的依存关系,考虑到计划期间业务量可能发生的变动,编制出一套适应多种业务量的费用预算,以便分别反映在各该业务量的情况下所应支出的费用水平。适用于与预算执行单位业务量有关的成本1.预算范围宽2.可比性强(费用)、利润等预算项目。【注】编制弹性预算所依据的业务量可能是生产量、销售量、机器工时、材料消耗量和直接人工工时等。二、弹性预算弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,是固定预算的对称。是指以预算期间可能发生的多种业务量水平为基础,分别确定与之相应的费用数额

3、而编制的、能适应多种业务量水平的费用预算。以便分别反映在各业务量的情况下所应开支(或取得)的费用(或利润)水平。用弹性预算的方法来编制成本预算时,其关键在于把所有的成本划分为变动成本与固定成本两大部分。变动成本主要根据单位业务量来控制,固定成本则按总额控制。成本的弹性预算方式如下:成本的弹性预算=固定成本预算数+(单位变动成本预算数预计业务量)1.编制弹性预算的步骤如下:选择和确定各种经营活动的计量单位消耗量、人工小时、机器工时等。预测和确定可能达到的各种经营活动业务量。在确定经济活动业务量时,要与各业务部门共同协调,一般可按正常经营活动水平的70120之间范围确定,也可按过去历史资料中的最低业务量和最高业务量为上下限,然后再在其中划分若干等级,这样编出的弹性预算较为实用。根据成本性态和业务量之间的依存关系,将企业生产成本划分为变动和固定两个类别,并逐项确定各项费用与业务量之间的关系。计算各种业务量水平下的预测数据,并用一定的方式表示,形成某一项的弹性预算。例如:某企业生产丙产品,预计单位变动成本500元,其中直接材料成本310元,直接人工成本60元,单位变动制造成本40元,预计固定制

4、造费用总额116000元。根据上述资料,按弹性预算法可编制不同业务量水平下的成本预算,此例的业务量适用范围为800台至1100台之间,如生产量在这一业务量范围内,固定成本相对不变,而变动成本与业务量成比例变动。表中1000台生产量水平为正常活动能力水平。根据业务量百分数编制各级水平的预算,以此形成弹性成本预算表。2.弹性成本预算法的主要特点能提供一系列生产经营业务量的预算数据,它是为一系列业务量水平而编制的,因此,当某一预算项目的实际业务量达到任何水平时(必须在选择的业务量范围之内)都有其适用的一套控制标准。由于预算是按各项成本的性态分别列示的,因而可以方便地计算出在任何实际业务量水平下的预测成本,从而为管理人员在事前据以严格控制费用开支提供方便,也有利于在事后细致分析各项费用节约或超支的原因,并及时解决问题。3.弹性预算的优点弹性预算的优点在于:一方面能够适应不同经营活动情况的变化,扩大了预算的范围,更好地发挥预算的控制作用,避免了在实际情况发生变化时,对预算作频繁的修改;另一方面能够使预算对实际执行情况的评价与考核,建立在更加客观可比的基础上。4.弹性预算的适用性这种方法适用于各项

《弹性预算和固定预算》由会员cl****1分享,可在线阅读,更多相关《弹性预算和固定预算》请在金锄头文库上搜索。

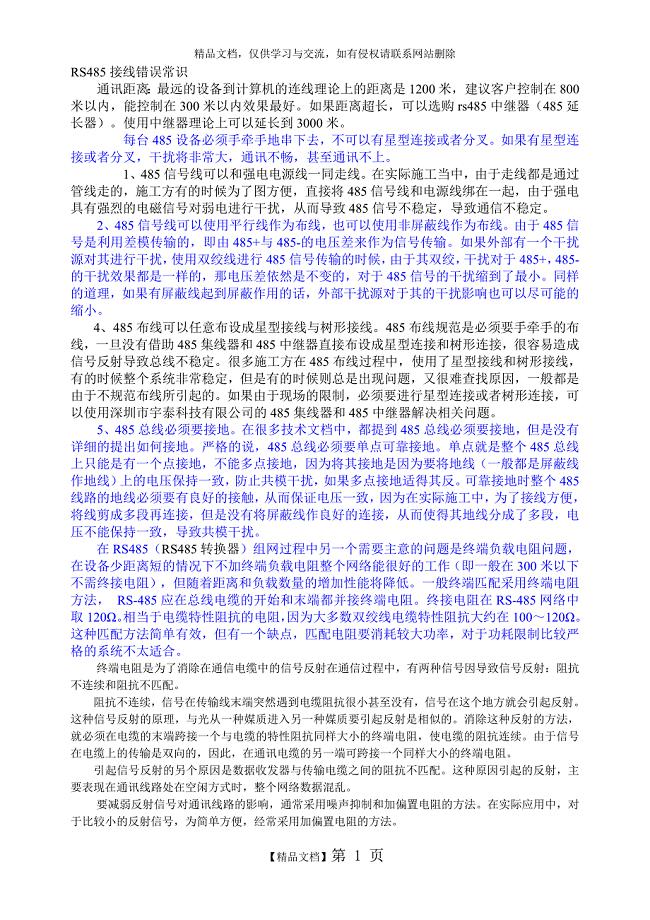

RS485接线错误常识

使人心安的晚安祝福 美梦连连

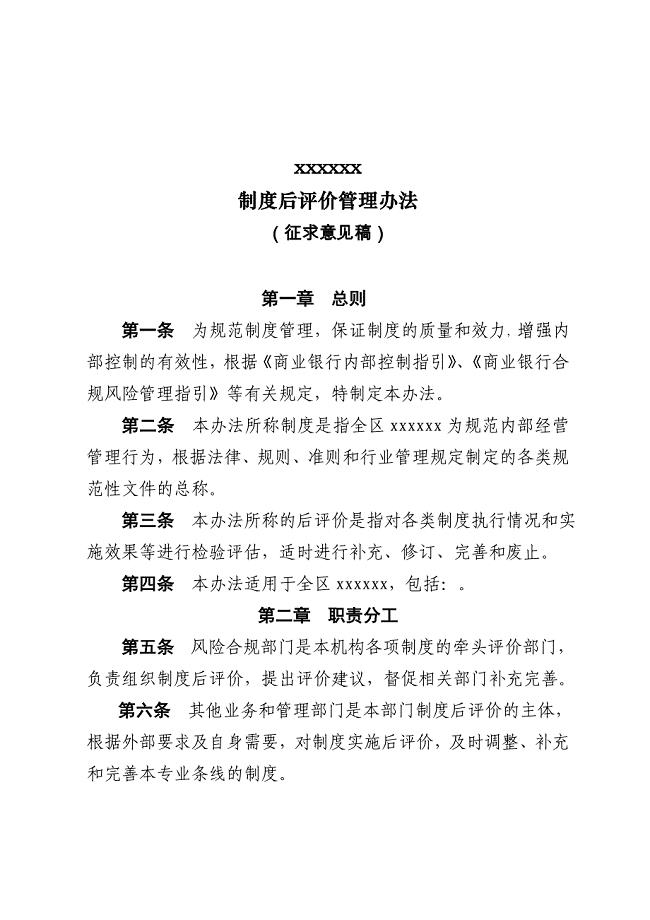

制度后评价管理办法

大连理工大学22春《水工建筑物》补考试题库答案参考87

海南三亚中港度假酒店可行性研究报告

2022年11月2022河南安阳市第二实验中学招聘1人笔试参考题库含答案解析版

中介公司链家新员工职前七天学习指南

安全文明施工管理方案

小班健康:轻轻的跳慢慢地跑

2022年高考生物一轮复习 第7单元 生物的变异、育种和进化 第22讲 染色体变异与育种学案(含解析)(必修2)

工程造价师求职信范本

八年级上学期生物教学总结(2篇).doc

团体游戏:神奇的大脑

颁奖仪式流程策划 (1)

关于植树节演讲稿模板合集五篇

代理协议范文

关于神舟九号成功发射的心得体会

银行员工的述职报告范文十篇

《口语交际一·习作一(A、B案)》教学设计一

幼儿园大班科学教案《有趣的动物尾巴》

初中作文序列化教学设计

初中作文序列化教学设计

2022-11-25 2页

四年级语文教案-《记金华的双龙洞》教学设计2

2023-12-05 5页

冀教版三年级科学教学计划(第一学期)

2023-03-25 3页

教学设计与教学反思

2023-12-24 9页

三年级下册数学广角-搭配》教学设计

2023-06-20 3页

小学六年级数学教学工作计划-LSQ

2023-05-06 6页

五年级双语汉语上学期考试卷

2023-06-09 3页

《十年后的礼物》教学设计

2023-09-24 4页

人教版八年级物理下册 7.3 重力 同步练习 有答案

2023-10-29 6页

芽芽3班第十八周周计划

2023-09-19 2页