做账实操-交易性金融资产入账金额计算方法

3页

会计实操文库做账实操-交易性金融资产入账金额计算方法企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(成本),按发生的交易费用,借记投资收益科目,对于价款中包含已宣告但尚未发放的现金股利或利息,借记应收股利或应收利息按实际支付的金额,贷记银行存款等科目.交易型金融资产持有期间以公允价值计量且其变动计入当期损益的金融资产,后续计量应当按照公允价值计量,且其变动计入当期损益.在持有期间取得的利息或现金股利,应当确认为投资收益.交易性金融资产的主要账务处理:取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益.会计处理为,借记交易性金融资产-成本应收股利/利息,贷记银行存款,借或贷投资收益科目持有期间,收到买价中包含的股利/利息借:银行存款 ,贷:应收股利/利息;确认持有期间享有的股利/利息,借记应收股利/利息,贷记 投资收益,同时,借记银行存款,贷记应收股利/利息.票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入.资产负债表日如果交易性金融资产的公允价值大于账面余额,借记交易性金融资产-公允价值变动,贷记公允价值变动损益;如果资产负债表日公允价值小于账面余额,则做相反分录出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,借记银行存款,贷记交易性金融资产-成本交易性金融资产 -公允价值变动投资收益;同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记公允价值变动损益,贷记或借记投资收益.本科目期末借方余额,反映企业期末持有的交易性金融资产的公允价值.交易性金融资产入账金额怎么计算?交易性金融资产是用于以交易为目的,短期内挣取价差的核算.企业初始确认交易性金融资产时,应当按照公允价值计量.对于以公允价值计量且其变动计入当期损益的金融资产,相关交易费用应当直接计入当期损益.- 3 -

《做账实操-交易性金融资产入账金额计算方法》由会员会****库分享,可在线阅读,更多相关《做账实操-交易性金融资产入账金额计算方法》请在金锄头文库上搜索。

《打赢疫情防控阻击战》章节测试题及答案

《发现唐诗宋词》章节测试题及答案

《形势与政策(2021年秋)》章节测试题及答案

《现代市场营销素质与能力提升》章节测试题及答案

物流运输行业会计账务处理

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

跨境电商物流费的账务处理

出口货物发运流程及账务处理

女性精神在现代社会中的挑战章节测试题及答案

《抽象艺术学》章节测试题及答案

(示例样本)用人单位残疾人职工登记表

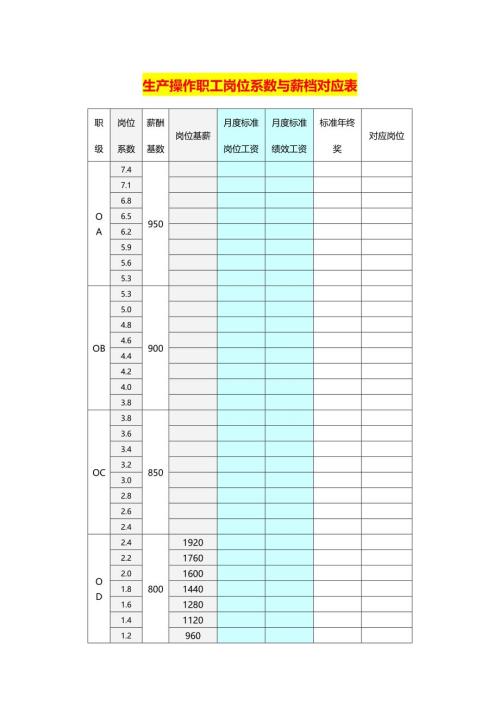

生产操作职工岗位系数与薪档对应表

《创新创业基础》 章节测试题及答案

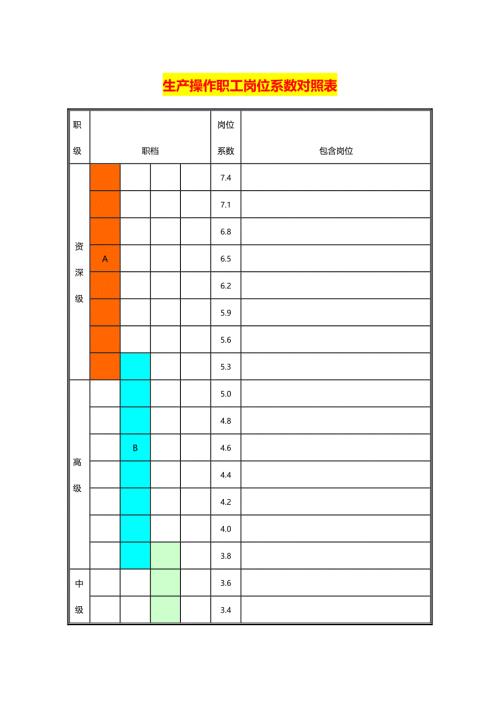

生产操作职工岗位系数对照表

工匠精神章节测试题及答案

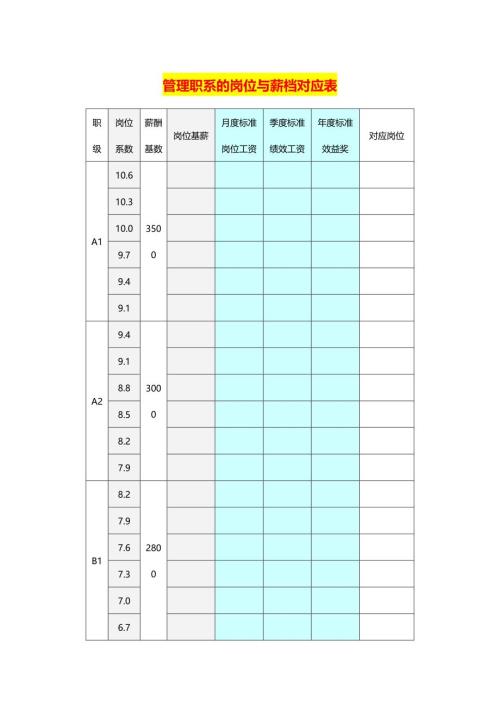

管理职系的岗位与薪档对应表

公司职工岗位划分表

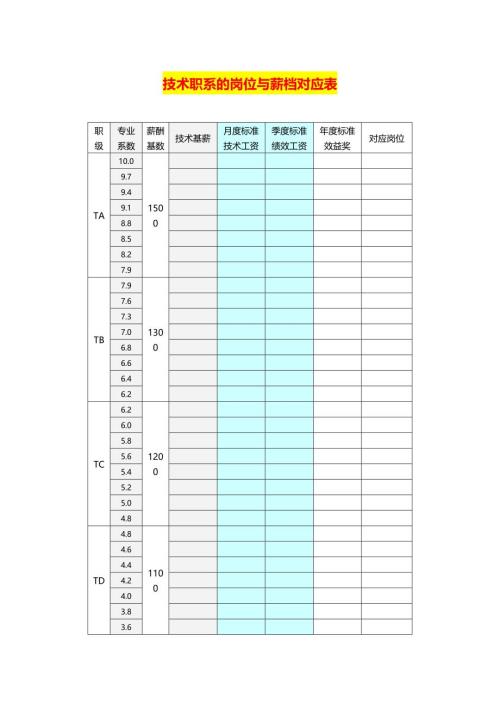

技术职系的岗位与薪档对应表

《幸福与心理学》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

《打赢疫情防控阻击战》章节测试题及答案

2024-04-29 16页

《发现唐诗宋词》章节测试题及答案

2024-04-29 44页

《形势与政策(2021年秋)》章节测试题及答案

2024-04-29 33页

《现代市场营销素质与能力提升》章节测试题及答案

2024-04-29 42页

物流运输行业会计账务处理

2024-04-29 19页

《大学生心理健康教育(河南经贸职业学院版)》 章节测试题及答案

2024-04-29 38页

《像经济学家那样思考:信息、激励与政策》章节测试题及答案

2024-04-29 47页

跨境电商物流费的账务处理

2024-04-29 4页

出口货物发运流程及账务处理

2024-04-29 6页

女性精神在现代社会中的挑战章节测试题及答案

2024-04-29 38页