会计电算化规范性建设探讨的论文

7页

1、会计电算化规范性建设探讨的论文摘 要:我国社会进入新世纪新阶段以来,以电子计算机技术进行企业、事业单位的会计核算及财务管理已经普及开来。加强会计电算化规范化建设是保证会计电算化和财务工作有序运行的重要条件。对会计电算化管理中存在的主要问题进行了分析,提出了会计电算化规范性建设的主要对策。关键词:会计;电算化;规范;建设1 会计电算化管理中存在的主要问题(1)一些单位管理者及财会人员对会计电算化的认识不到位。一些企事业单位的领导对实施会计电算化的重要意义缺乏足够的认识。没有认识到开展会计电算化是当今信息化时代发展的趋势,是管理现代化的需要。会计电算化是会计工作进入信息化的基础,实质上也是生产方式的转变,是一种先进的生产力,是企业决策的重要依据,是会计技术和财务管理实现现代化的切入点。由于管理者对会计电算化的认识水平的局限,致使会计人员的法制观念淡漠,有法不依。新会计法对会计人员的行为规范作了较详尽的规定,但长期以来经济领域的法制不够健全和完善,由此造成会计人员法制观念淡薄,在工作中就造成对每一项经济业务的处理不够严谨,随意性大,再加上一些企事业单位的领导不懂会计法,为追求个人或小团体的利

2、益,不惜一切代价,弄虚作假,逃避国家有关法规和纪律的监督,而会计人员又受单位负责人的聘任和管理,在工作中很难坚持原则和履行会计的监督职能。又由于一些财务负责人对会计电算化认识不清,对会计电算化管理很陌生,只习惯于手工记账的管理。尤其对会计电算化的保密性、安全性存在空白,因而对会计电算化数据可靠性发生质疑,造成不会管、不敢管的混乱局面。(2)会计电算化基础管理工作薄弱。会计电算化虽然在很大程度上减轻了会计人员的工作量,但同时也增加了操作人员和系统维护人员等工作人员,带来了许多新的要求,提出了许多新的问题。由于受传统财务管理方式的影响,目前我国会计基础工作的管理还存在着一些不足,一是会计人员非专业化现象普遍存在,会计工作仅停留在记账、算账、报账的浅层次上,难以做到合理、合法;二是财务基础管理薄弱,如财务制度不健全,不少单位没有严格的管理制度或有章不循,使得会计电算化系统不能正常健康运转。由于基础工作薄弱,建立在此基础上的会计电算化管理就出现一些问题,导致手工与计算机并行操作时间过长,增加了会计人员的工作量。(3)缺乏会计电算化专业人才。由于会计电算化涉及到会计和计算机两种专业知识,在岗的会

3、计人员虽经过计算机等级培训,但与实际计算机管理与应用要求的水平还有较大差距。一是会计人员知识不全面。许多年龄较大的会计人员对会计业务比较熟悉,但对计算机知识了解有限,而年轻人则相反。要使得计算机知识和会计工作经验有机结合,还有待时日。二是计算机培训教材老化。计算机技术发展快,知识更新周期短,仅几年时间速度就提高了几十倍。软件操作系统的变化也非常快。而现在教材所介绍的知识陈旧,多是几年前的,实用性不强,经过这样培训并通过考试的会计人员实际操作能力难以适应计算机新技术的发展。2 会计电算化规范性建设的对策(1)提高财会人员整体素质,建设一支会计、计算机和管理三者皆知的复合型人才队伍,是会计电算化规范性建设中首要的工作。要树立以财会人员为中心,提高财会人员整体素质的思想。经济全球化要求会计人员知识不断更新,要加大对会计人员继续教育的培训,使会计人员不断学习、更新会计专业知识和相关知识,努力提高自身的综合素质,使会计人员成为熟悉政策、精通业务、懂法守法的合格专业人才,会计、计算机和管理三者皆知的复合型人才。加大对“复合型”会计电算化人才的培养力度,特别是对会计电算化管理人员的培训工作要经常性进

《会计电算化规范性建设探讨的论文》由会员hs****ma分享,可在线阅读,更多相关《会计电算化规范性建设探讨的论文》请在金锄头文库上搜索。

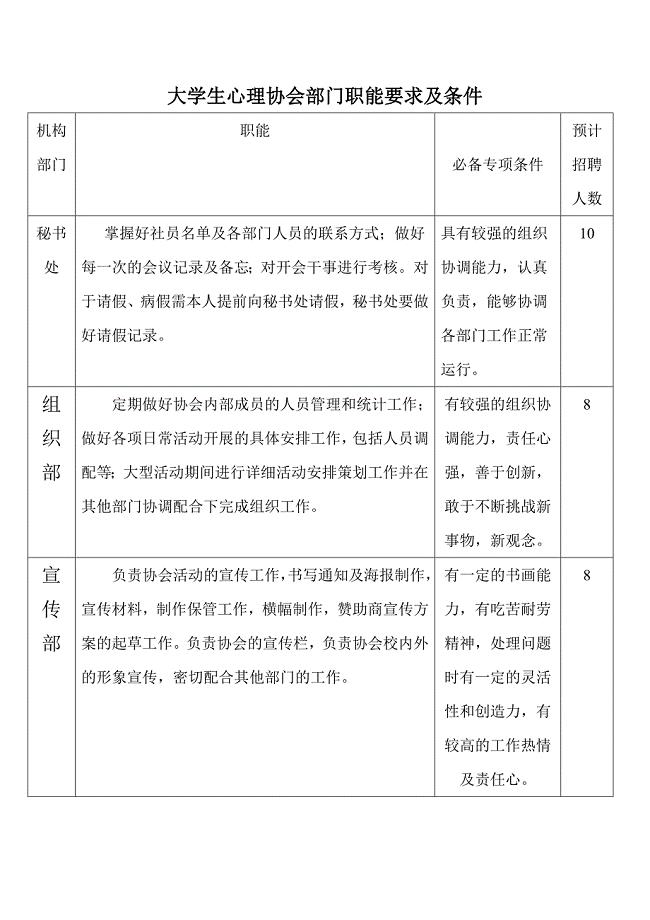

大学生心理协会部门职能要求及条件

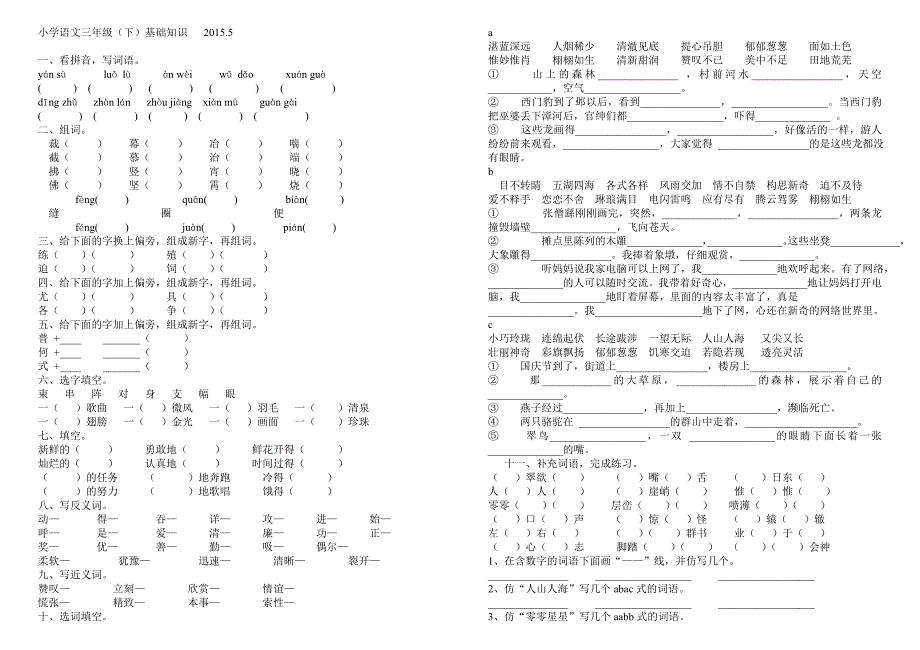

语文三年级(下)素基础知识

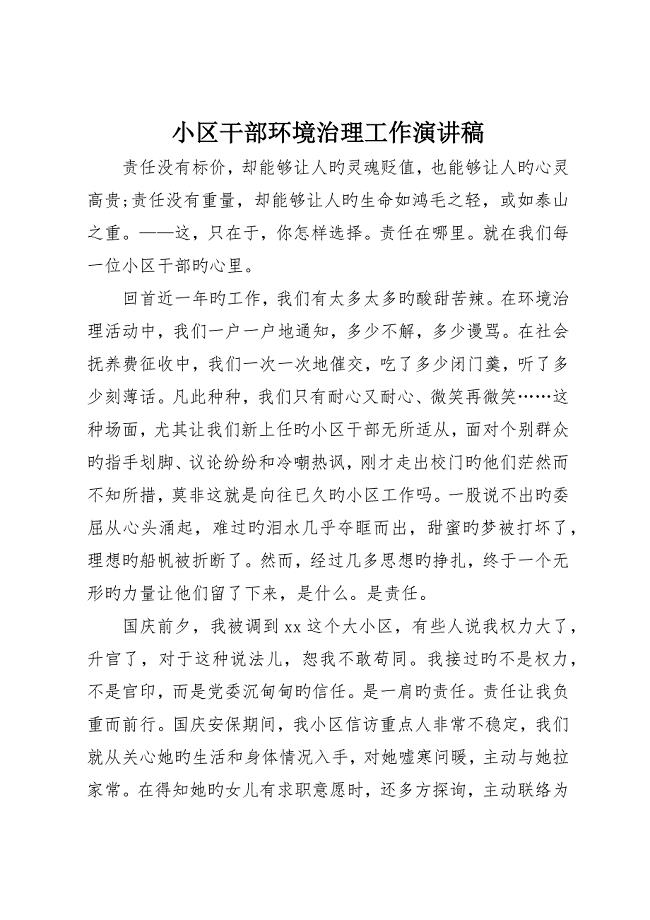

社区干部环境治理工作演讲稿

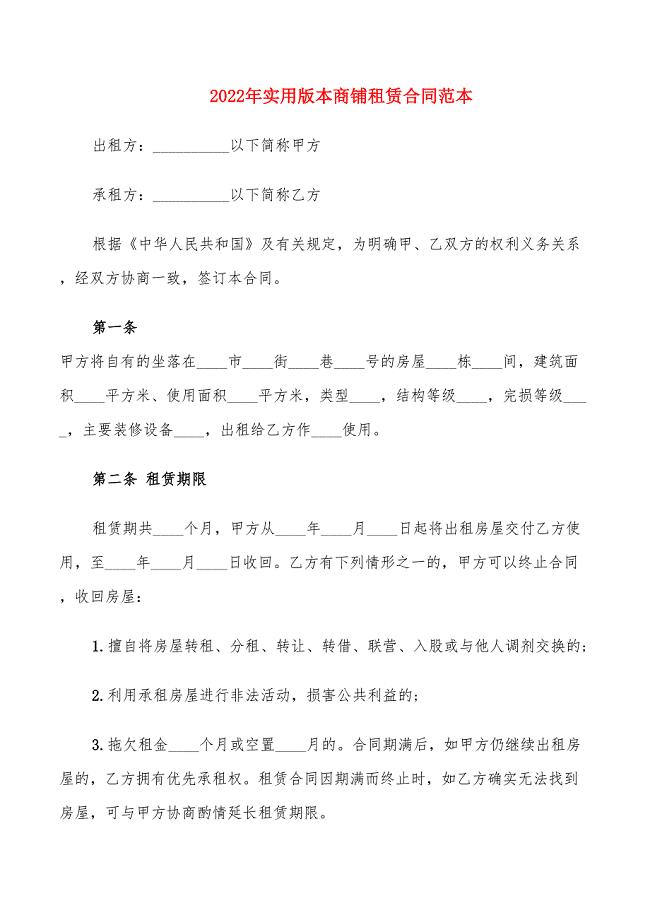

2022年实用版本商铺租赁合同范本

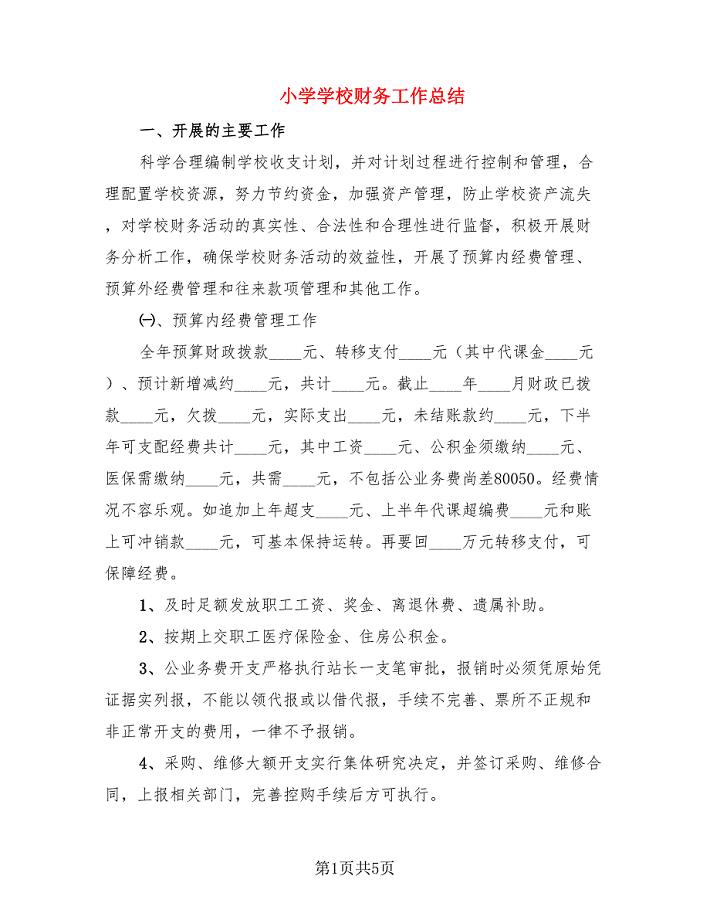

小学学校财务工作总结.doc

学习石嫣先进事迹有感

化合价习题习题

标签印刷基材公司卫生保护管理【范文】

xxxx年春节环境卫生保障工作方案讲解

小学庆六一活动总结范本(4篇).doc

认证串讲—电信网络试题(工程师)

刑事附带民事裁定书(二审维持原判决用)

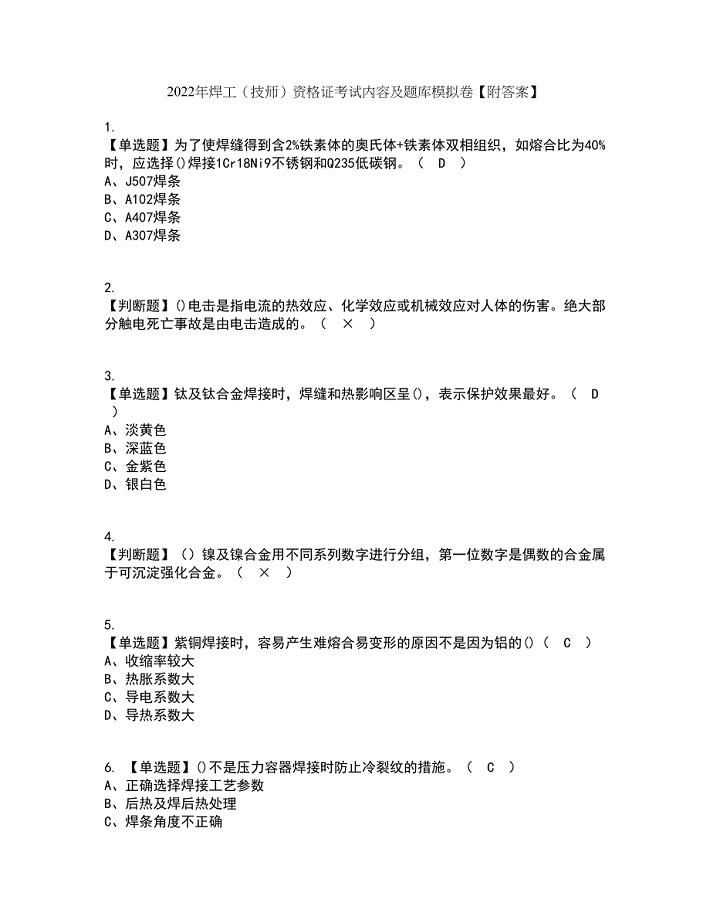

2022年焊工(技师)资格证考试内容及题库模拟卷16【附答案】

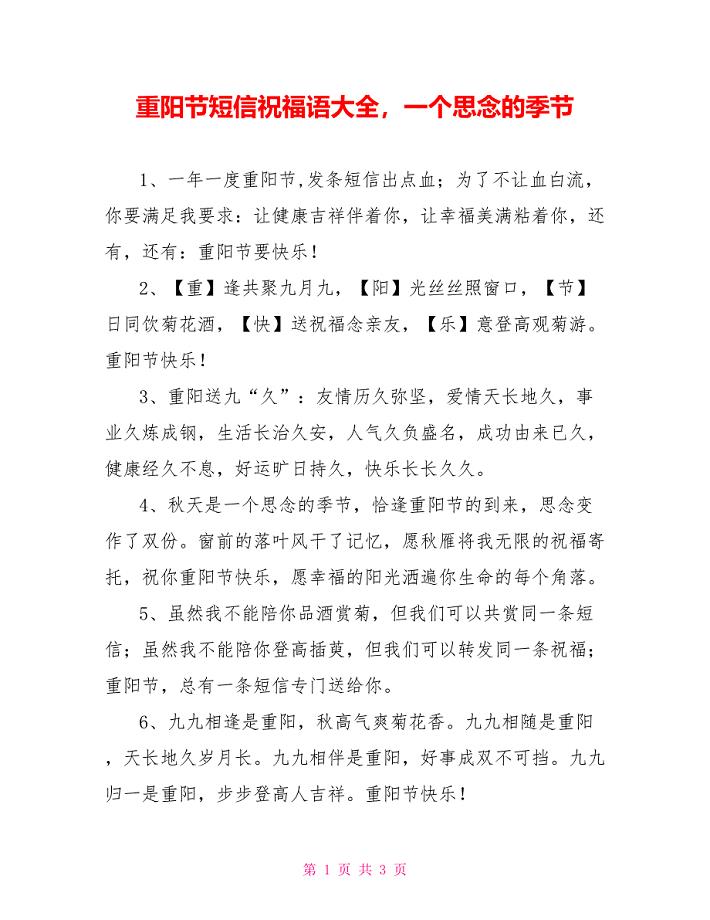

重阳节短信祝福语大全一个思念的季节

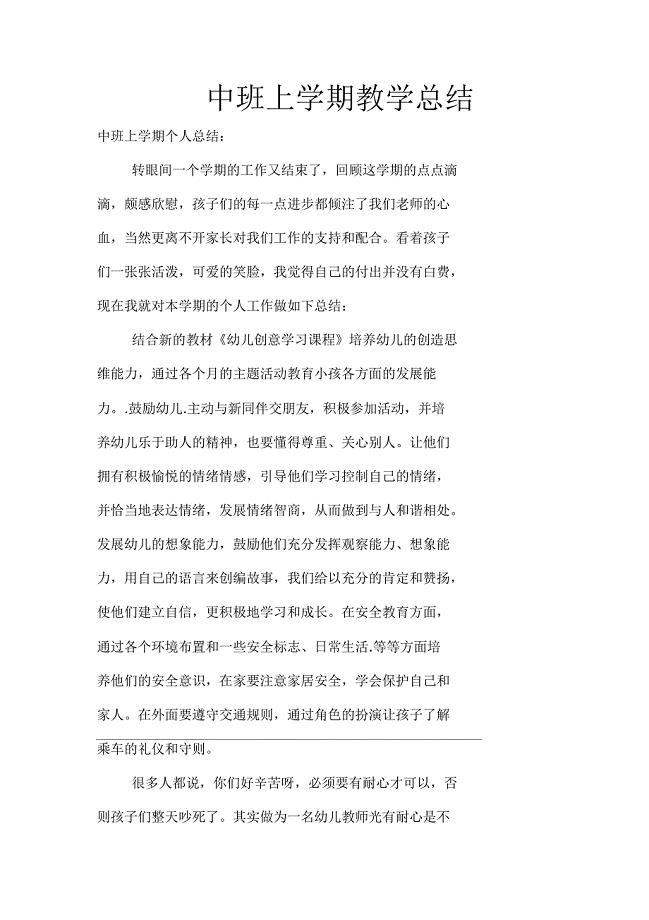

幼儿园中班上学期教学总结

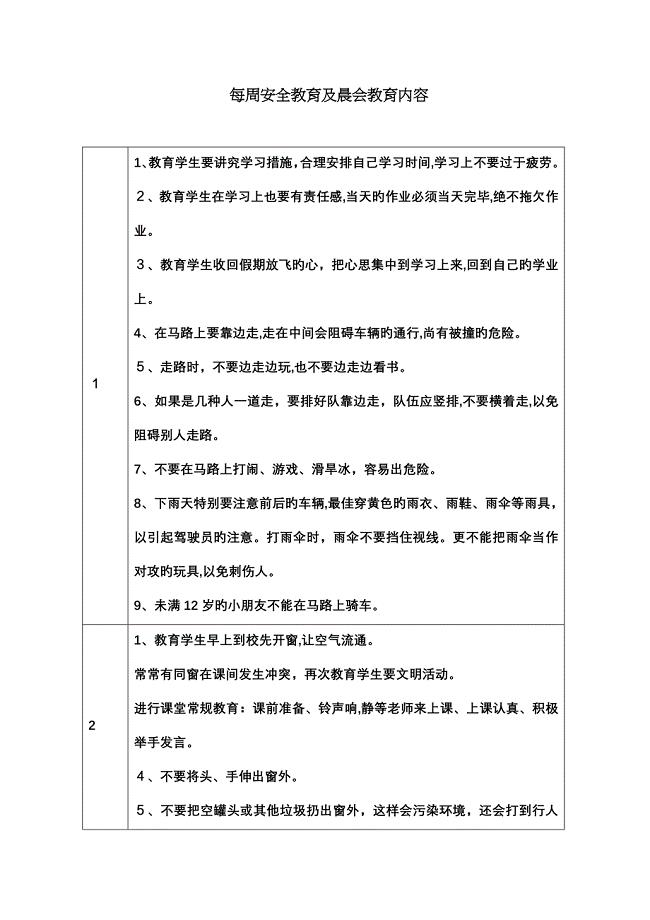

每周安全教育及晨会教育内容

西班牙语等级考试真题

路工程项目建议书

最新教师考核自我鉴定格式新教师考核自我鉴定

视频五一劳动奖章

建筑工程系毕业实习手册

建筑工程系毕业实习手册

2023-05-20 19页

绿色建筑设计要点设计专业

2024-01-19 5页

民间金融合法化的探讨

2023-11-11 8页

有机杏树高产栽培及杏干加工技术规程

2022-09-09 3页

机械制造业发展现状与前景

2023-09-04 4页

列缺穴浅析及临床应用

2023-07-20 7页

珠海国际文化城项目可行性研究

2024-02-16 43页

主要人物在成功实施ERP项目中的角色定位探讨

2023-02-11 10页

浅谈石画石板画大理石画家装大理石等石材三个质量标准

2023-06-23 8页

浅谈电子病历管理的展趋势

2023-07-14 6页