小额贷款公司贷款业务操作规程

20页

1、小额贷款股份有限公司贷款业务操作规程第一章 总则第一条 为规范小额贷款公司贷款业务操作,防范信贷风险,提高贷款质量 和服务水平,根据湖南省小额贷款公司试点工作实施意见、湖南省小额贷款 公司监督管理办法、中华人民共和国公司法、中华人民共和国担保法、贷 款通则以及等有关法律法规和规章制度,制定本操作规程。第二条 本操作规程包括贷前咨询受理、授信调查、贷款审查审批、贷款发 放与回收、贷后管理等环节的规定与程序。第三条 对于公司贷款业务有关事宜,本操作规程未做要求的,参照小额 贷款股份有限公司小额贷款业务管理办法执行。第二章 基本操作流程第四条 小额贷款业务流程划分为贷前处理、贷中处理、贷后处理三大部分。第五条 贷前处理包括:宣传与营销、贷前咨询受理、授信调查;贷中处理 包括:贷款审查审批、合同签署、贷款发放;贷后处理包括:贷后检查、贷款预 警监测、贷款回收、逾期贷款催收、资产保全、贷款核销等。具体流程如下图所示:宣传咨询授信阻贷款受理f调查甘审查f”审批合 签与 营销贷前同I贷款发放I贷款回收1纟吉清资产逾期贷款.保全呻催收核销贷款监测贷后贷款预警贷后检查贷款检查(对内)第三章 咨询受理第六

2、条 客户可以通过业务咨询电话,或者到本公司进行小额贷款业务信息 咨询,提交贷款申请。第七条 电话咨询受理流程。1、客户拨打咨询电话,受理审查岗接受客户的咨询;2、受理审查岗给客户介绍贷款产品,了解客户的基本情况和贷款需求,判 断客户是否满足贷款的基本条件;3、对于满足条件的客户,要在受理信息登记表中详细记录客户的信息,并 告诉客户带上身份证、营业执照等证件,到公司填写贷款申请表;4、对于不符合条件的客户,需要委婉地拒绝客户的贷款申请,同时在受理 信息台帐中登记获得的客户信息。第八条公司现场咨询受理流程。1、客户进入公司咨询业务,受理审查岗接受咨询;2、受理审查岗给客户介绍贷款产品,了解客户的基本情况和贷款需求,判 断客户是否满足贷款的基本条件;3、对于满足条件的客户,要在受理信息登记表中详细记录客户的信息,指 导客户填写贷款申请,对申请表和相关申请材料进行初步审查;4、对于不符合条件的客户,需要委婉地拒绝客户的贷款申请,同时受理信 息台帐中登记获得的客户信息。第九条信贷业务人员在进行业务宣传或者是贷款贷后检查时可以接受贷款 咨询,要求客户带上证件到公司提交贷款申请。第十条贷款受理阶段客

3、户应提供的材料。1. 借款人的身份证原件与复印件;2. 申请商户贷款的,应提供经年检合格的营业执照原件与复印件(工商部 门规定不需要办理工商营业执照的可不提供,但必须提供特许经营证书);3. 从事特许经营的,应提供相关行政主管部门的经营许可证原件与复印 件;4. 申请商户贷款的,应提供经营场所产权证明或租赁合同(协议书),农 村地区没有产权证明的可不提供;5. 借款人为非当地常住户口的,应提供在当地经营或居住满一年的证明材 料,如满一年的经营相关合同、房屋租赁合同、各类缴费单据等。6. 借款人已婚的,应提供婚姻证明材料(夫妻户口在一起的户口簿,或结 婚证)原件与复印件、配偶的有效身份证件;7. 申请担保贷款的,应提供担保人居民身份证原件及复印件、担保人证明 材料(若担保人为有固定职业的自然人,应提供载明担保人姓名、工作单位、月 均收入、单位联系人及联系电话并加盖单位公章的工作单位证明;若担保人为商 户的,应提供其营业执照)8. 有限责任公司个人股东申请贷款的,应提供机构代码证,税务登记证, 完税证明等纳税证明材料,有限责任公司章程,证明股东股权结构的材料(如出 资协议),验资报告,贷款

4、卡,上年度的财务报表,有限责任公司主要结算账户 最近6 个月的交易明细。人民银行分支机构若能提供企业征信查询服务,应提供 有限责任公司的企业征信报告。4 至 8 项材料若客户在申请时没能提供完整,在确认客户能够提供的前提下, 客户可在贷款审批前提供完整。第十一条 客户资格审查步骤(一)受理审查岗收到客户提交的申请表和相关申请材料后,应进行初步审 查,主要依据小额贷款业务的具体规定对申请人和保证人的主体资格,及申请人 提交资料的完整性与规范性进行审核。1. 审核申请表是否填写完整,申请金额、期限等关键信息是否正确、是否 有涂改,申请人是否在相应位置签字等;2. 审核身份证件原件是否符合规定、是否真实;3. 审核营业执照是否为工商行政管理部门颁发,是否经年检并在有效期 内,经营业务范围与客户实际经营范围是否相符,营业执照所有人是否为申请人 本人等;4. 客户经营时限是否符合本公司规定;5. 审核贷款用途是否符合本公司业务的相关规定;对于符合业务申请条件的,经办人员应对客户提供的身份证、营业执照等证 件的复印件,与原件进行比较,或代客户复印留档,盖上“与原件相符”的章戳, 并签字确认。对于未

《小额贷款公司贷款业务操作规程》由会员枫**分享,可在线阅读,更多相关《小额贷款公司贷款业务操作规程》请在金锄头文库上搜索。

读书模板笔记的几种写法

人,这一辈子散文

山西省运城市2021学年高二数学上学期期中试题文

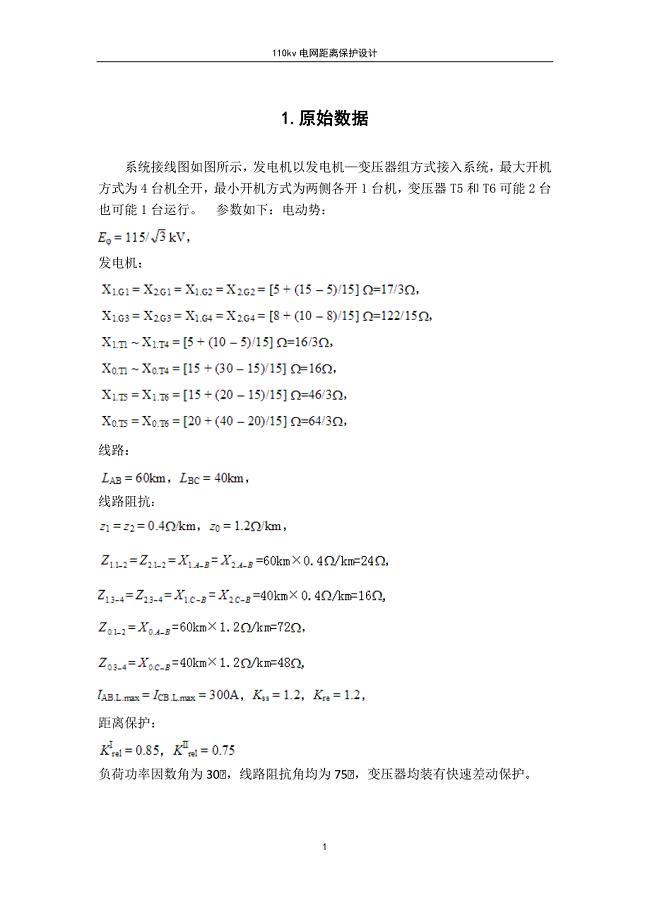

110kv电网距离保护设计

梁河县有色金属研发项目可行性报告

纪检委书记述职述廉工作报告

2022高中军训总结800字

高级经济师考试大纲

全国法院被执行人信息网被执行人信息异议申请书

活动看台、活动座椅

部编版六年级语文上册语文复习资料(共10页)

培养构建学生企业化管理模式(学习笔记)最佳原创

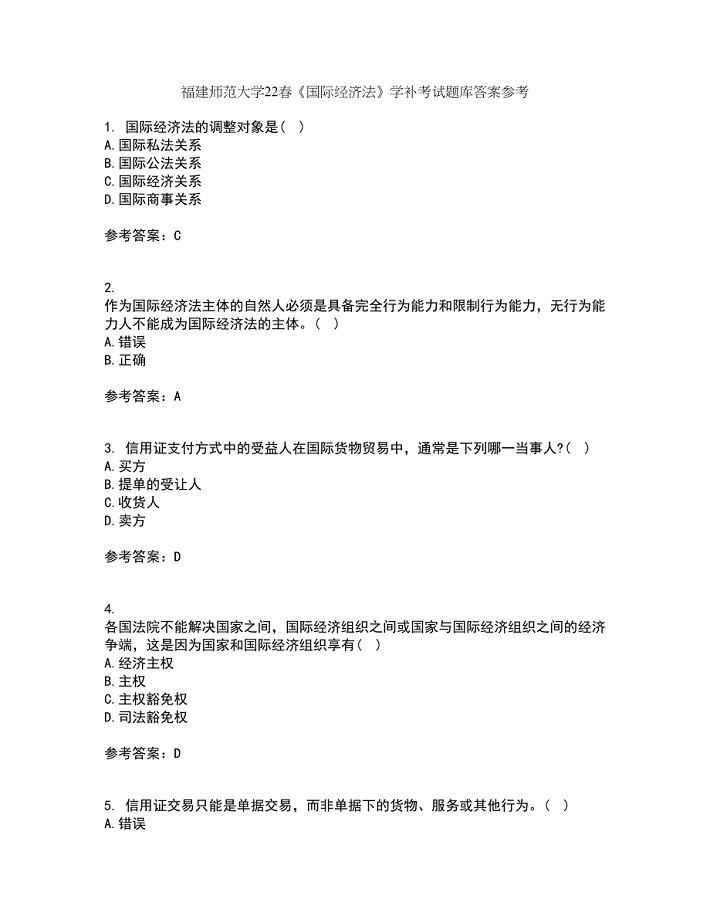

福建师范大学22春《国际经济法》学补考试题库答案参考85

化学镍金常见缺陷分析

致全体员工春节慰问信15篇

《地球的运动》教学反思

中小学生守则歌谣

选购合同模板汇编5篇

基于PLC的交通灯控制系统的毕业设计论文

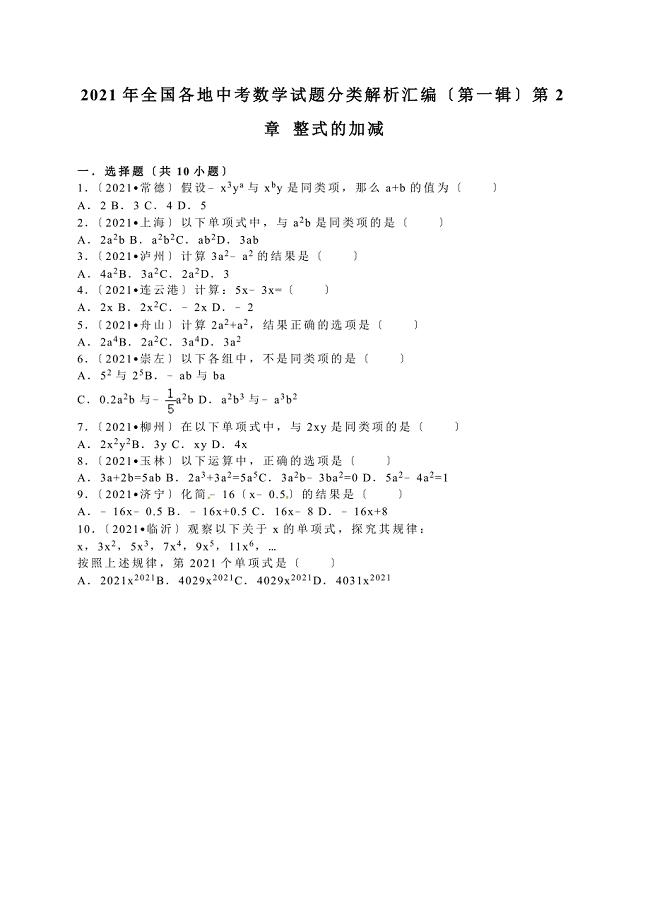

2021年全国各地中考试题分类解析汇编(第1辑)第2章整式的加减

插入式振动器安全注意事项

插入式振动器安全注意事项

2024-01-18 2页

A、B功率柜输出转子电流不平衡原因分析

2022-09-22 4页

郑州航院生产计划与控制课程设计

2023-08-08 26页

中级质量工程师课程讲义第19讲

2023-11-16 5页

风力发电机结构图分析风力发电机原理【研究材料】

2022-07-29 6页

绍兴地区人口老龄化现状与家庭退休资金理财规划

2023-05-07 4页

2017考研:建筑学专硕介绍与院校选择

2023-02-16 3页

口腔技能操作评分表

2023-09-13 5页

温度对LED的影响分析

2022-09-15 15页

电力调度自动化系统运行中常见的故障和处理措施

2023-07-14 3页