近年北京内审师内部审计基础危险信号类型考试试题(测练习题)

11页

1、温故而知新,下笔如有神。北京内审师内部审计基础危险信号类型测练考题一、单项选择题(共50题,每题2分。每题的备选项中,只有一个最符合题意)1.工作底稿是完整的,在它A:与内部审计活动的格式要求相符;B:包含了审计发现的所有属性;C:是清晰、简明和准确的;D:满足了已制定的业务目标。2.在对资金运营的保证审计业务中,要求内部审计师应考虑如下因至少,除了A:审计委员会要求保证资金运营部门遵守一项有关金融工具使用方面的新政策。B:资金运营部门的管理层还没有制订任何风险管理政策。C:由于近期出售某分部,资金运营部门所管理的现金和可出售的有价证券增加了350%。D:外部审计师指出在获取账户函证方面存在一些困难。3.以下哪项能对制造商的管理层可能存在的财务报表舞弊迹象做出反映:A:趋势分析透露:(1)销售额增长50%,(2)销售成本增长25%;B:比率分析透露销售成本占销售额的一半;C:同等规模的行业分析显示:(1)公司的销售成本占销售额的40%,(2)行业平均销售成本占销售额的50% D:同等规模的行业分析显示:(1)公司的销售成本占销售额的50%(2)行业平均销售成本占销售额的40%。 4.现

2、在是11月份,审计经理正在对年末审计该分部的计划定稿。根据上面的数据,审计程序中最先考虑的应是A:抽取销售业务凭证,并从运输凭证追查至商品销售成本的记录,以便确定所有的运货都已记录。B:年末安排彻底的存货盘点,由审计人员观察并对年末存货进行测试。C:通过准备产品样本的成本组合,安排一次对标准成本系统的彻底调查。 D:安排一次年末销货截止(cut-off)测试。 5. 以下哪项关于基准比较法的陈述是正确的?A:将一个公司的业绩与业绩最佳的公司进行比较来完成B:将一个公司的业绩与其最接近的竞争对手的业绩进行比较是基准比较法的典型做法C:通常局限于制造业操作和生产过程 D:可以通过质量或数量的比较来进行 6. 在PERT中,松弛指A:与最长时间相关的路径。B:在不延迟整个项目的情况下,一项活动能够推迟的时间。C:与时间估计相关的不确定性。 D:最晚开始时间和最早结束时间的差。 7. 通用审计软件可以用于控制性测试 支持性测试A:可以 可以B:可以 不可以C:不可以 可以 D:不可以 不可以 8. 一家大型制造企业的生产数据模型显示了原材料的数量和人工小时与作业命令的数量相关,并且原材料的数量

3、及人工小时与它们的成本相关。根据以上信息可知,这种数据模型是下列哪一种?A:a.逻辑模型B:b.物理模型C:c.决策模型 D:d.数据库模型 9. 用户和管理人员都需认可最初的建议、设计规划、转换计划和信息系统测试计划。这是以下哪项控制的例证A:计算机运行控制B:数据安全性控制C:实施控制 D:硬件控制 10. 如果审计师怀疑某位身份不明的员工在提交发票的同时又批准对发票的付款,那么,以下哪项程序最有助于提供进一步的证据?A:应用通用审计软件确认来自供应商的、带有邮局信箱号码或其他不寻常特点的发票,从这些发票中选取样本,并追踪至收货报告等辅助文件。B:选取当年的付款样本,并调查每一样本的审批情况。C:选取被调查阶段的代表性收货报告样本,并追踪至已批准的付款情况。注意所有未得到恰当处理的栏目。 D:选取上个月付款的发票样本,并追踪至恰当的供应商账目。 11. 假如债券折价出售,折价摊稍采用实际利率法,那么利息费用A:等于现金利息支付。B:每期将小于现金利息支付。C:将逐期增加。 D:保持不变。 12. 内部审计师希望制定下列流程图(1)设在总部的获取销售订单信息的流程,(2)向工厂传送数

4、据以生成货运单的流程,以及(3)工厂处理货运信息的流程。内部审计师应该A:按管理层的决策设定销售价格。收集变动销售价格的审批程序的内部凭单。用程序流程图的复印件来补充记录。编制能将上述细节都连起来的总的流程图;B:以货运为起点,从来自销售代表处取得的销售订单的原件来追踪有关的交易;C:从来自销售代表的销售订单开始,对总部和工厂的手工处理和计算机处理的订单进行“穿行测试”,直到货物装运并开出账单; D:取得工厂用于销售流程的系统流程图,与相关的人员座谈来确定是否已做出任何的变化,然后制定一个能强调基本流程的总的流程图。 13. 下面哪项控制有助于防止对供应商的过度支付?A:a.进行支付时,对辅助性文件进行审查并予以取消。B:b.要求支票签字员直接将支票邮寄给供应商。C:c.审查每项支出的账户分配。 D:d.从供应商处订货之前,对采购订单进行审定。 14. 下列审计程序中最可能发现舞弊行为的是A:抽取已付款发票,由相关部门证实劳务是否已经得到。B:抽取已付款支票,并追查至经批准的劳务发票。C:实施银行余额调节并审查所有未付款支票。 D:由验收凭证样本追查至发票和付款支票。 15. 对以下哪

《近年北京内审师内部审计基础危险信号类型考试试题(测练习题)》由会员lili****2007分享,可在线阅读,更多相关《近年北京内审师内部审计基础危险信号类型考试试题(测练习题)》请在金锄头文库上搜索。

2024年一致行动人协议 (2)(长期适用)

2024年新版保安服务合同(长期适用)

2024年校企合作协议书最终版(长期适用)

2024年新版承包合同书(土地2(长期适用)

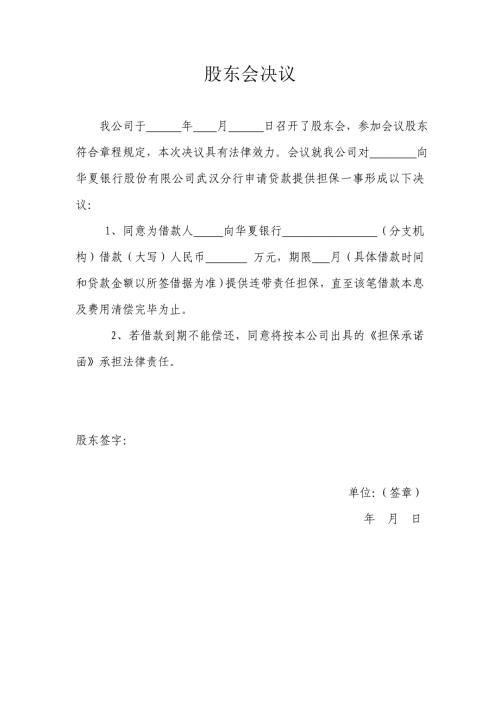

2024年新版股东会决议(对外担保).(长期适用)

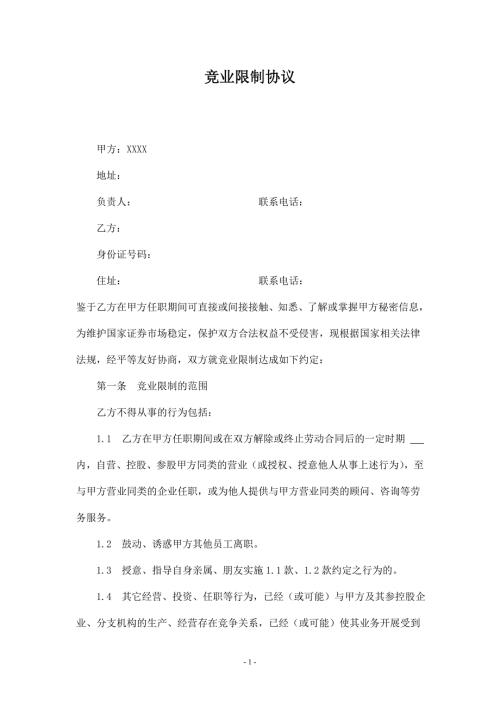

2024年新版竞业限制协议(精华版)(长期适用)

2024年新版建设工程借款合同2(长期适用)

2024年新版技术开发合同(长期适用)

2024年一致行动人协议(5)(长期适用)

2024年新版仓储合同(3)(长期适用)

2024年一致行动人协议(商票)(长期适用)

2024年新版承包合同书(渔业1)(长期适用)

2024年新版测绘合同(示范文本)(长期适用)

2024年新版保密及竞业禁止协议(长期适用)

](https://union.03img.goldhoe.com/2023-12/29/723b519e-a2f5-482a-9439-9aa5d4c44a4f/09b4515200524d9086145d6fecb33694.gif)

2024年新版《城市供用气合同》[示范文本](长期适用)

2024年新版租赁经营招标通告(长期适用)

2024年非上市公司股权激励计划协议样本(长期适用)

2024年新版运输合同(长期适用)

2024年新版物业股权抵押合同(长期适用)

2024年新版联营合同(1)(长期适用)

CCAA 管理体系认证基础知识点汇编

CCAA 管理体系认证基础知识点汇编

2024-01-25 251页

变更点管理程序

2023-12-25 6页

2023福建省安全员C证考试题库附答案(推荐)

2023-06-25 33页

2023福建省安全员-C证考试题库

2023-06-25 33页

2023福建省安全员-《A证》考试题库

2023-06-25 32页

2023福建省安全员-C证考试(专职安全员)题库及答案

2023-06-25 32页

2023福建省安全员知识题附答案

2023-06-25 32页

2023福建省安全员-C证考试(专职安全员)题库附答案

2023-06-25 33页

2023年陕西安全员考试题及答案

2023-06-25 32页

2023年陕西安全员C证(专职安全员)考试题

2023-06-25 32页