2013年度注册会计师全国统一考试职业能力综合测试(试卷一)A卷

9页

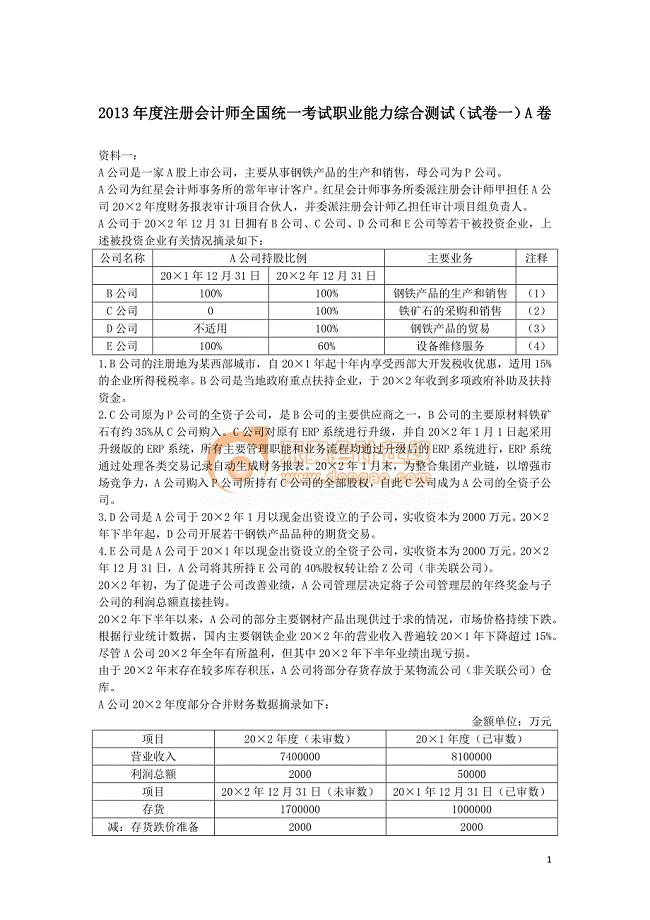

1、2013年度注册会计师全国统一考试职业能力综合测试(试卷一)A卷资料一:A公司是一家A股上市公司,主要从事钢铁产品的生产和销售,母公司为P公司。A公司为红星会计师事务所的常年审计客户。红星会计师事务所委派注册会计师甲担任A公司202年度财务报表审计项目合伙人,并委派注册会计师乙担任审计项目组负责人。A公司于202年12月31日拥有B公司、C公司、D公司和E公司等若干被投资企业,上述被投资企业有关情况摘录如下:公司名称A公司持股比例主要业务注释201年12月31日202年12月31日B公司100%100%钢铁产品的生产和销售(1)C公司0100%铁矿石的采购和销售(2)D公司不适用100%钢铁产品的贸易(3)E公司100%60%设备维修服务(4)1.B公司的注册地为某西部城市,自201年起十年内享受西部大开发税收优惠,适用15%的企业所得税税率。B公司是当地政府重点扶持企业,于202年收到多项政府补助及扶持资金。2.C公司原为P公司的全资子公司,是B公司的主要供应商之一,B公司的主要原材料铁矿石有约35%从C公司购入。C公司对原有ERP系统进行升级,并自202年1月1日起采用升级版的ER

2、P系统,所有主要管理职能和业务流程均通过升级后的ERP系统进行,ERP系统通过处理各类交易记录自动生成财务报表。202年1月末,为整合集团产业链,以增强市场竞争力,A公司购入P公司所持有C公司的全部股权,自此C公司成为A公司的全资子公司。3.D公司是A公司于202年1月以现金出资设立的子公司,实收资本为2000万元。202年下半年起,D公司开展若干钢铁产品品种的期货交易。4.E公司是A公司于201年以现金出资设立的全资子公司,实收资本为2000万元。202年12月31日,A公司将其所持E公司的40%股权转让给Z公司(非关联公司)。202年初,为了促进子公司改善业绩,A公司管理层决定将子公司管理层的年终奖金与子公司的利润总额直接挂钩。202年下半年以来,A公司的部分主要钢材产品出现供过于求的情况,市场价格持续下跌。根据行业统计数据,国内主要钢铁企业202年的营业收入普遍较201年下降超过15%。尽管A公司202年全年有所盈利,但其中202年下半年业绩出现亏损。由于202年末存在较多库存积压,A公司将部分存货存放于某物流公司(非关联公司)仓库。A公司202年度部分合并财务数据摘录如下:金额

3、单位:万元项目202年度(未审数)201年度(已审数)营业收入74000008100000利润总额200050000项目202年12月31日(未审数)201年12月31日(已审数)存货17000001000000减:存货跌价准备20002000流动资产30000003200000流动负债34000002700000资料二:注册会计师乙针对A公司202年度审计业务,制定了集团审计相关的总体审计策略,部分内容摘录如下:1.沿用审计A公司201年度财务报表时确定集团财务报表整体重要性的方法,将A公司202年度的合并利润总额作为初步确定集团财务报表整体重要性的基准。2.考虑到C公司202年末资产总额在集团中所占比例超过30%,将C公司确定为集团审计的重要组成部分,并将该组成部分重要性设定为与集团财务报表整体重要性相等的金额。3.考虑到D公司202年末资产总额在集团中所占比例小于10%,将D公司确定为集团审计的非重要组成部分,由集团项目组在集团层面实施分析程序。资料三:审计项目组在审计过程中注意到以下事项:1.202年1月31日,A公司以现金8亿元向母公司P公司购入其所持C公司的全部股权,并在个

4、别财务报表中将其全额计入对C公司的长期股权投资。202年1月31日(股权收购完成日),C公司净资产账面价值为6亿元,可辨认净资产公允价值为7亿元。A公司在202年1月合并财务报表中确认商誉1亿元。2.202年12月31日,A公司以现金900万元将其所持E公司的40%股权转让给Z公司,当日E公司可辨认净资产公允价值为2200万元,A公司所持E公司剩余60%股权的公允价值为1500万元。202年12月31日,A公司和Z公司分别向E公司委派了1名董事(E公司董事会共2名董事)。根据E公司变更后的章程,E公司所有重大财务和经营决策须经全体董事一致同意方可通过。E公司201年实现净利润200万元,202年实现净亏损50万元,除按净利润的10%提取盈余公积外,E公司于201年和202年均未进行利润分配,并且除净损益的影响外,E公司也无其他所有者权益的变动。201年和202年A公司与E公司没有任何交易。202年12月31日,A公司在个别财务报表中将出售上述股权所收到的900万元全额冲减了长期股权投资成本,并对剩余的所持E公司长期股权投资继续采用成本法核算。在A公司202年度合并财务报表中,A公司继续

《2013年度注册会计师全国统一考试职业能力综合测试(试卷一)A卷》由会员汤一分享,可在线阅读,更多相关《2013年度注册会计师全国统一考试职业能力综合测试(试卷一)A卷》请在金锄头文库上搜索。

2013年度注册会计师全国统一考试职业能力综合测试(试卷二)A卷

2015年度注册会计师全国统一考试职业能力综合测试(试卷一)下载版

2017年度注册会计师全国统一考试职业能力综合测试(试卷一)

2014年度注册会计师全国统一考试职业能力综合测试(试卷二)B卷下载版

2017年度注册会计师全国统一考试职业能力综合测试(试卷二)下载版

2016年度注册会计师全国统一考试职业能力综合测试(试卷一)下载版

2014年度注册会计师全国统一考试 职业能力综合测试(试卷一)B卷

2013年度注册会计师全国统一考试职业能力综合测试(试卷一)B卷下载版

2016年度注册会计师全国统一考试职业能力综合测试(试卷二)

2015年度注册会计师全国统一考试职业能力综合测试(试卷二)

2014年度注册会计师全国统一考试职业能力综合测试(试卷二)A卷下载版

2013年度注册会计师全国统一考试职业能力综合测试(试卷二)B卷下载版

2013年度注册会计师全国统一考试职业能力综合测试(试卷一)A卷

2014年度注册会计师全国统一考试 职业能力综合测试(试卷一)A卷下载版

【完整133页】201804大伙传播-宏图白塔湖小镇【春风渡】策略

中国“特色小镇+田园综合体”及其经营模式分析(PPT) New

美林香槟小镇推广全记录

【成都月报】2019年3月锐理

【温州月报】2019年3月朗兆

【成都月报】2019年3月中指

注册资产评估师考试复习-建筑工程评估基础第九章建设工程财务评价与功能评价讲义(13版)

注册资产评估师考试复习-建筑工程评估基础第九章建设工程财务评价与功能评价讲义(13版)

2023-07-16 9页

注册资产评估师考试-机电设备评估基础第二章传动装置与电机讲义-13版

2023-08-04 64页

注册资产评估师考试复习-建筑工程评估基础第六章建筑工程量计算讲义(13版)

2023-01-16 37页

2024注册会计师全国统一考试《财务成本管理》考前冲刺试卷

2024-01-29 22页

2024年注会考试《财务成本管理》考前训练题(含答案)

2024-01-29 24页

2024年度CPA注会《财务成本管理》考前模拟题

2024-01-29 22页

2024年度CPA注会《财务成本管理》典型题题库及答案

2024-01-29 22页

2024年度注会考试《财务成本管理》高频错题及答案

2024-01-29 23页

2024注册会计师(CPA)《财务成本管理》点睛提分卷

2024-01-29 23页

2024年注会《财务成本管理》高频考题汇编

2024-01-29 23页