贷款公司贷款业务操作规程

17页

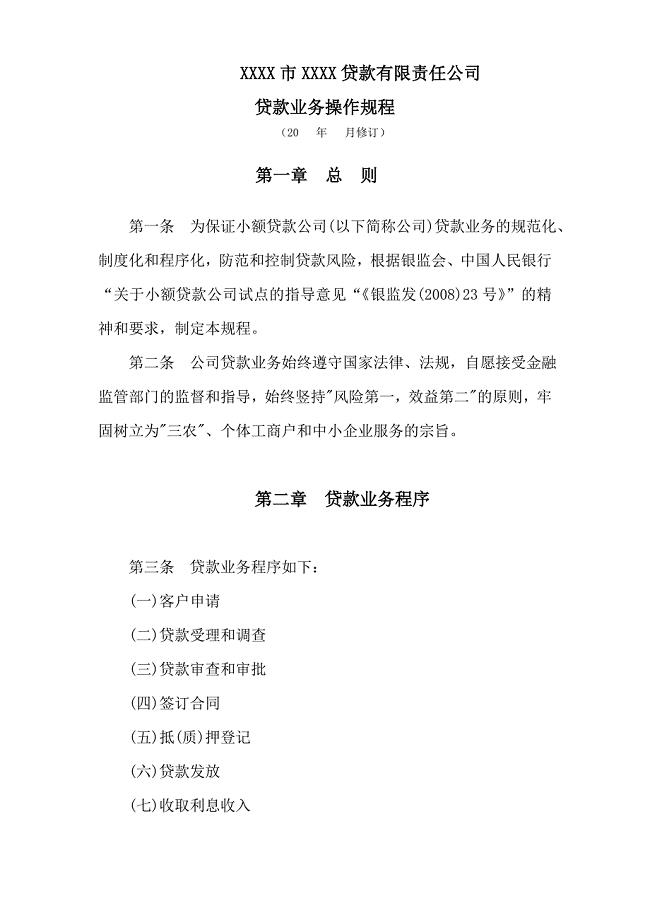

1、XXXX市XXXX贷款有限责任公司贷款业务操作规程 (20 年 月修订)第一章 总 则第一条 为保证小额贷款公司(以下简称公司)贷款业务的规范化、制度化和程序化,防范和控制贷款风险,根据银监会、中国人民银行“关于小额贷款公司试点的指导意见“银监发(2008)23号”的精神和要求,制定本规程。第二条 公司贷款业务始终遵守国家法律、法规,自愿接受金融监管部门的监督和指导,始终竖持风险第一,效益第二的原则,牢固树立为三农、个体工商户和中小企业服务的宗旨。第二章 贷款业务程序第三条 贷款业务程序如下:(一)客户申请(二)贷款受理和调查(三)贷款审查和审批(四)签订合同(五)抵(质)押登记(六)贷款发放(七)收取利息收入(八)贷后管理(九)贷款收回第三章 借款申请和贷款受理第四条 借款人申请借款须填写借款申请书,同时应提供下列材料,并对所提供材料的真实性负责。(一)借款人应提供的材料: 企业类:1.法人营业执照(年检)、税务登记证;2.组织机构代码证; 3.法人代表授权书; 4.法人代表及委托代理人身份证; 5.注册资本验资报告;6.贷款卡(密码)及贷款卡回执单; 7.资信证明; 8.公司章程及

2、公司合同;9.申请借款的董事会(股东会)决议; 10.当期财务报表及近3年的财务报表和中介机构出具的审计报告。报表主要包括:资产负债表、损益表、现金流量表、纳税申报表等;11.与借款用途有关的资料:购销协议、合作协议; 12.项目可行性报告及主管部门批件;13.生产经营情况; 14.主要存货、长期投资、固定资产、银行借款明细表,应收账款账龄分析表和或有负债等明细表;15.公司简介和法人代表简介;16.公司基本账户和其他账户情况;17.近三个月的银行对账单和个人信用卡对账单;18.水、电费票据;19.企业和个人征信资料;20.其他有关材料。 个人、个体工商户类:(一) 申请人身份证原件及复印件(二) 申请人户口薄首页及本人页复印件(三) 个体营业执照原件及复印件(四) 个人征信记录(近一年)(五) 所在单位、工作证明、工资证明(六) 个体税务登记原件及复印件(七) 贷款申请、担保资金及贷款银行需要的其它资料1(二)担保人应提供的材料:1.法人营业执照(年检)、税务登记证;2.法定代表人授权书;3.法定代表人及委托代理人身份证;4.注册资本验资报告; 5.贷款卡(密码)及贷款卡回执单; 6

3、.资信证明;7.公司章程及公司合同;8当期财务报表及近3年的财务报表和中介机构出具的审计报告。报表主要包括:资产负债表、损益表、现金流量表、纳税申报表等;9.主要存货、长期投资、固定资产、银行借款明细表,应收账款账龄分析表和或有负债明细表;10、股东会或董事会同意担保的决议;11.公司简介和法人代表简介; 12.其他有关材料。 (三)担保方式为抵押或质押应提供的材料1.抵押物、质物清单;2.抵押物、质物权利凭证;3.抵押物、质物评估资料;4.保险单;5.董事会同意抵押、质押的决议;6.抵押物、质物为共有的,提供全体共有人同意抵(质)押的声明;7.抵押物、质物为海关监管的,提供海关同意抵押或质押的证明;8.抵押物、质物为国有企业,提供主管部门及国有资产管理部门同意或质押的证明;9.其他有关材料。 (四)注意事项1.提供的材料除复印件外,同时应提供原件备验;2.提供的材料复印件要加盖公章; 3.法定代表人授权委托需法定代表人亲笔签字授权; 4.公司受理人可根据借款人和项目的实际情况对提供的资料进行删选和添加。第五条 公司信贷业务部负责项目受理,一般情况下项目受理人为项目责任人(以下简称责任

4、人),负责核实客户提交材料的完整性和真实性,审理受理条件,提出受理意见。对符合贷款条件的项目正式受理,建立客户档案及档案编号,登记贷款项目受理登记表。第六条 贷款受理条件(一)具备企业法人资格并已通过年检;(二)合法经营,重合同、守信用,具有良好的资信等级;(三)资产负债比例合理,有连续的盈利能力和偿债能力。第四章 贷款项目初审和实地调查第七条 公司实行双调查人制度,第一调查人为责任人,负主要调查责任,第二调查人为项目协办人(以下简称协办人)协助责任人工作。第八条 项目初审主要是通过资料审核和实地调查,获取贷款项目、借款人和担保人真实、全面的信息,通过综合分析、比较、评价,形成贷款调查报告。第九条 资料审核是项目初审的开始阶段,是对申请贷款的企业提供的资料、信息进行搜集、整理和审核,以确定这些信息的有效、完整和真实性。信息除来源于企业外,还应从其他途径获取,如与企业和项目有关的管理、金融、财税部门和供应商、用户等。对上述资料、信息审核过程中须明确、补充、核实之处是下一步进行实地调查的重点。第十条 资料审核要点(一)按“清单”要求提供的材料是否齐全、有效,要求提供的原件是否为原件,复印件

《贷款公司贷款业务操作规程》由会员聚敛分享,可在线阅读,更多相关《贷款公司贷款业务操作规程》请在金锄头文库上搜索。

不动产登记申请审批表 (表一)

不动产登记申请审批表 (表一)

2024-04-26 2页

河南财经政法大学考务工作评分表

2024-04-26 1页

湖南科技大学职工租赁住房退房验收表

2024-04-26 1页

报考人员资格审查表(本、专科)

2024-04-26 1页

出差审批表范本

2024-04-26 1页

浙江省提升工程20整校推进绩效评价自查表

2024-04-26 2页

会议计划审批表

2024-04-26 2页

维修改造工程审批表

2024-04-26 1页

地学领域高质量科技期刊分级目录信息表(国内期刊)

2024-04-26 31页

山西药科职业学院教科研经费使用情况自查表

2024-04-26 1页