2017年全国会计专业技术资格考试《中级财务管理》试题及参考答案

17页

1、2017年中级财务管理真题一、单项选择题(本类题共25小题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。每小题所有答案选择正确的得分,不答、错答、漏答均不得分)1.某公司2013年至2016年度销售收入和资金占用的历史数据单位:万元分别为(800,18),(760,19),(1000,22),(1100,21),运用高低点法分离资金占用中的不变资金与变动资金时,应采用的两组数据是()。A.(760,19)和(1000,22)B.(760,19)和(1100,21)C.(800,18)和(1000,22)D.(800,18)和(1100,21)2.某企业生产某一产品,年销售收入为100万元,变动成本总额为60万元,固定成本总额为16万元,则该产品的边际贡献率为()。A.40%B.76%C.24%D.60%3.在计算稀释每股收益时,下列各项中,不属于潜在普通股的是()。A.可转换公司债券B.不可转换优先股C.股票期权D.认股权证4.若激励对象没有实现约定的目标,公司有权将免费赠与的股票收回,这种股权激励是()。A.股票股权模式B.业绩股票模式C.股票增值权模式D.限

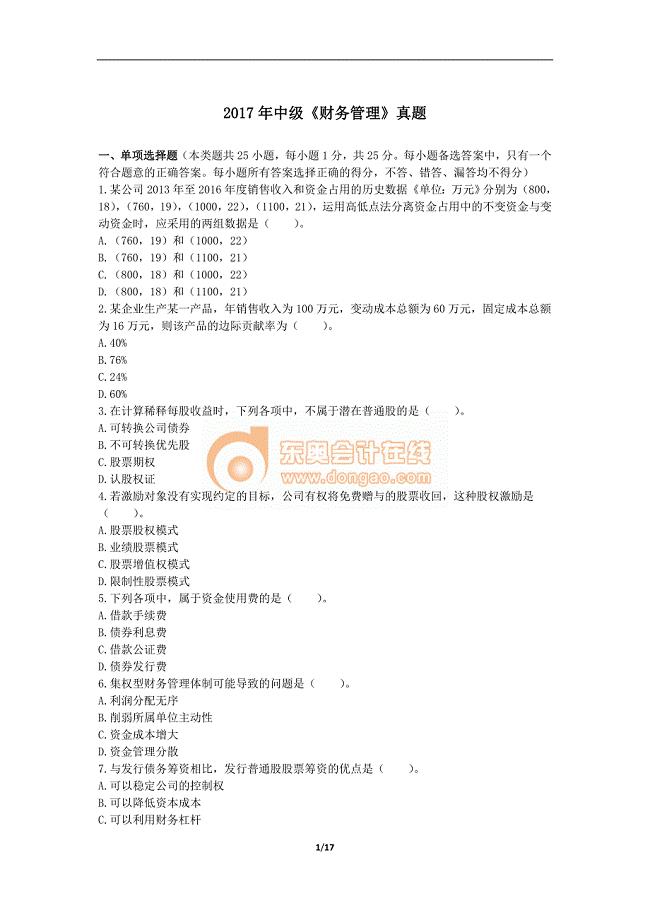

2、制性股票模式5.下列各项中,属于资金使用费的是()。A.借款手续费B.债券利息费C.借款公证费D.债券发行费6.集权型财务管理体制可能导致的问题是()。A.利润分配无序B.削弱所属单位主动性C.资金成本增大D.资金管理分散7.与发行债务筹资相比,发行普通股股票筹资的优点是()。A.可以稳定公司的控制权B.可以降低资本成本C.可以利用财务杠杆D.可以形成稳定的资本基础8.根据作业成本管理原理,某制造企业的下列作业中,属于增值作业的是()。A.产品检验作业B.产品运输作业C.零件组装作业D.次品返工作业9.企业因发放现金股利的需要而进行筹资的动机属于()。A.扩张性筹资动机B.支付性筹资动机C.创立性筹资动机D.调整性筹资动机10.在应收账款保理业务中,保理商和供应商将应收账款被转让的情况通知购货商,并签订三方合同,同时,供应商向保理商融通资金后,如果购货商拒绝付款,保理商有权向供应商要求偿还融通的资金,则这种保理是()。A.暗保理,且是无追索权的保理B.明保理,且是有追索权的保理C.暗保理,且是有追索权的保理D.明保理,且是无追索权的保理11.与普通合伙企业相比,下列各项中,属于公司制企

3、业特点的是()。A.设立时股东人数不受限制B.有限债务责任C.组建成本低D.有限存续期12.某企业2017年度预计生产某产品1000件,单位产品耗用材料15千克,该材料期初存量为1000千克,预计期末存量为3000千克,则全年预计采购量为()千克。A.18000B.16000C.15000D.1700013.某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。A.9.60%B.8.32%C.8.00%D.8.24%14.下列股利理论中,支持“低现金股利有助于实现股东利益最大化目标”观点的是()。A.信号传递理论B.所得税差异理论C.“手中鸟”理论D.代理理论15.企业生产X产品,工时标准为2小时/件,变动制造费用标准分配率为24元/小时,当期实际产量为600件,实际变动制造费用为32400元,实际工时为1296小时,则在标准成本法下,当期变动制造费用效率差异为()元。A.1200B.2304C.2400D.129616.下列各项中,不计入融资租赁租金的是()。A.租赁手续费B.承租公司的财产保险费C.租赁公司垫付资金的利息D.设备的买价17.某公司2016年度资金平

4、均占用额为4500万元,其中不合理部分占15%,预计2017年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2017年度资金需求量为()万元。A.4590B.4500C.5400D.382518.下列各项中,不属于业务预算的是()。A.现金预算B.销售预算C.销售费用预算D.直接材料预算19.对于生产多种产品的企业而言,如果能够将固定成本在各种产品之间进行合理分配,则比较适用的综合保本分析方法是()。A.联合单位法B.顺序法C.分算法D.加权平均法20.某公司资产总额为9000万元,其中永久性流动资产为2400万元,波动性流动资产为1600万元,该公司长期资金来源金额为8100万元,不考虑其他情形,可以判断该公司的融资策略属于()。A.期限匹配融资策略B.保守融资策略C.激进融资策略D.风险匹配融资策略21.某企业获得100万元的周转信贷额度,约定年利率为10%,承诺费率为0.5%,年度内企业实际动用贷款60万元,使用了12个月,则该笔业务在当年实际的借款成本为()万元。A.10B.10.2C.6.2D.622.股票回购对上市公司的影响是()。A.有利于保护债权人利益B.分

《2017年全国会计专业技术资格考试《中级财务管理》试题及参考答案》由会员王***分享,可在线阅读,更多相关《2017年全国会计专业技术资格考试《中级财务管理》试题及参考答案》请在金锄头文库上搜索。

2013年全国专业技术资格考试《中级会计实务》试题及参考答案

2011年全国专业技术资格考试《中级会计实务》试题及参考答案

2016年全国会计专业技术资格考试《中级会计实务》试题及参考答案

2012年全国专业技术资格考试《中级会计实务》试题及参考答案

2014年全国专业技术资格考试《中级会计实务》试题及参考答案

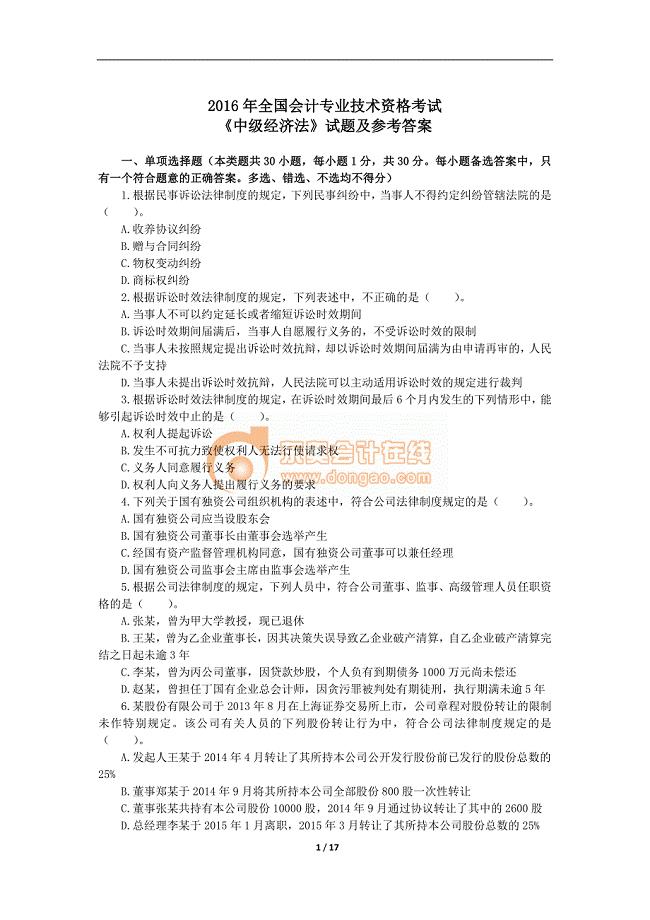

2016年全国会计专业技术资格考试《中级经济法》试题及参考答案

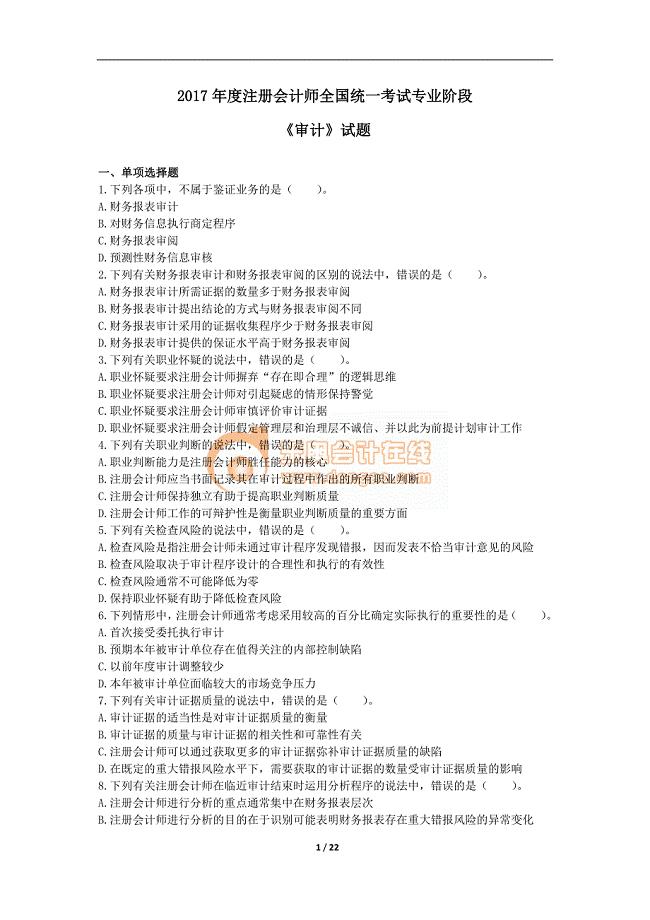

2017年度注册会计师考试《审计》真题

2003-2017年考研政治真题答案详解1

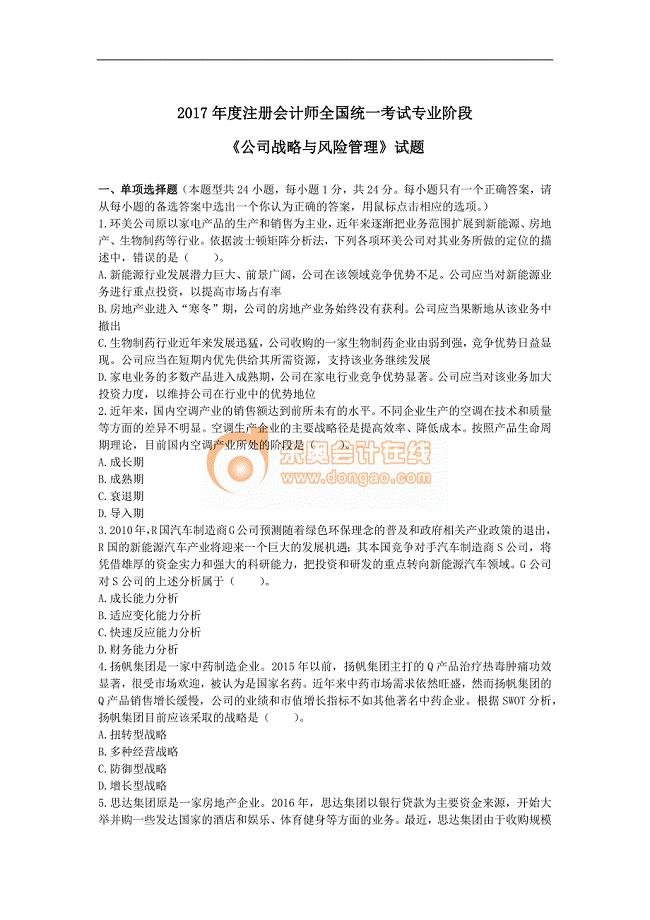

2017年注册会计师全国统一考试《公司战略及风险管理》试题及参考答案

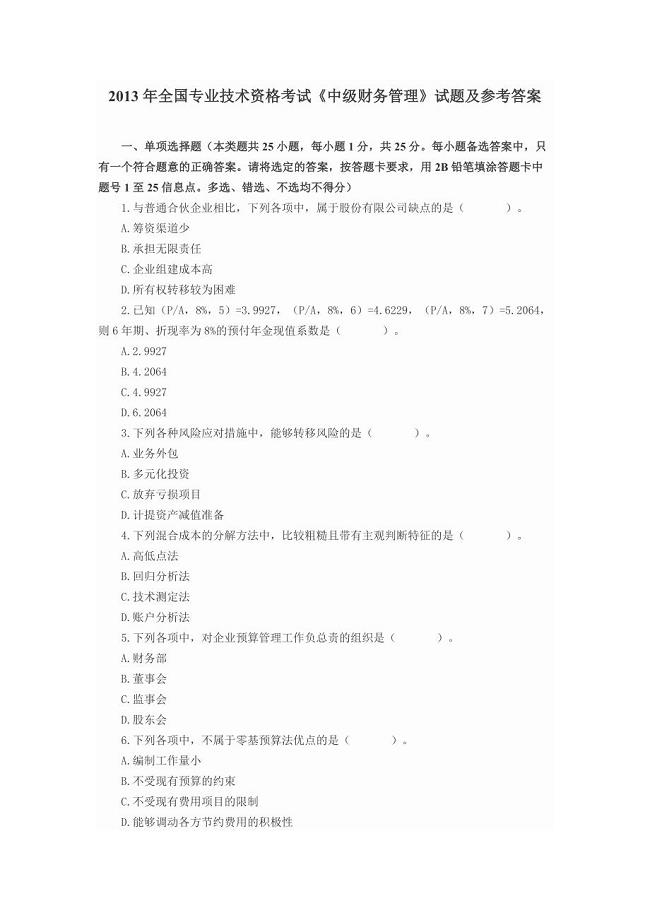

2013年全国专业技术资格考试《中级财务管理》试题及参考答案

2011年全国专业技术资格考试《中级财务管理》试题及参考答案

2013年全国专业技术资格考试《中级经济法》试题及参考答案

2014年全国专业技术资格考试《中级经济法》试题及参考答案

2017年全国会计专业技术资格考试《中级经济法》试题及参考答案

2003-2017年考研政治真题(打印版)

2017年注册会计师全国统一考试《财务成本管理》试题及参考答案

2017年全国会计专业技术资格考试《中级会计实务》试题及参考答案

2017年全国会计专业技术资格考试《中级财务管理》试题及参考答案

2017年度注册会计师全国统一考试(专业阶段考试)《会计》试题

2014年全国专业技术资格考试《中级财务管理》试题及参考答案

2024初级会计职称考试题(附答案)

2024初级会计职称考试题(附答案)

2024-02-28 26页

2024中级会计职称考试模拟题(含答案)

2024-02-28 35页

(附答案)2024医学基础知识考试题库

2024-02-28 17页

2024年甘肃省适应性测试历史试题(附参答)

2024-02-28 12页

2024年度初级会计《经济法基础》真题库汇编

2024-01-29 27页

2024年助理会计师《经济法基础》模拟卷(含答案)

2024-01-29 26页

2024年度助理会计师《经济法基础》考试自测题

2024-01-29 27页

2024年初级会计师《经济法基础》高频考题汇编(含答案)

2024-01-29 27页

2024年度初级会计专业技术资格《经济法基础》备考模拟题(含答案)

2024-01-29 26页

2024年初会专业技术资格《经济法基础》考前模拟试题及答案

2024-01-29 27页