论在经济复苏过程中银行对中小企业信贷的风险管理

3页

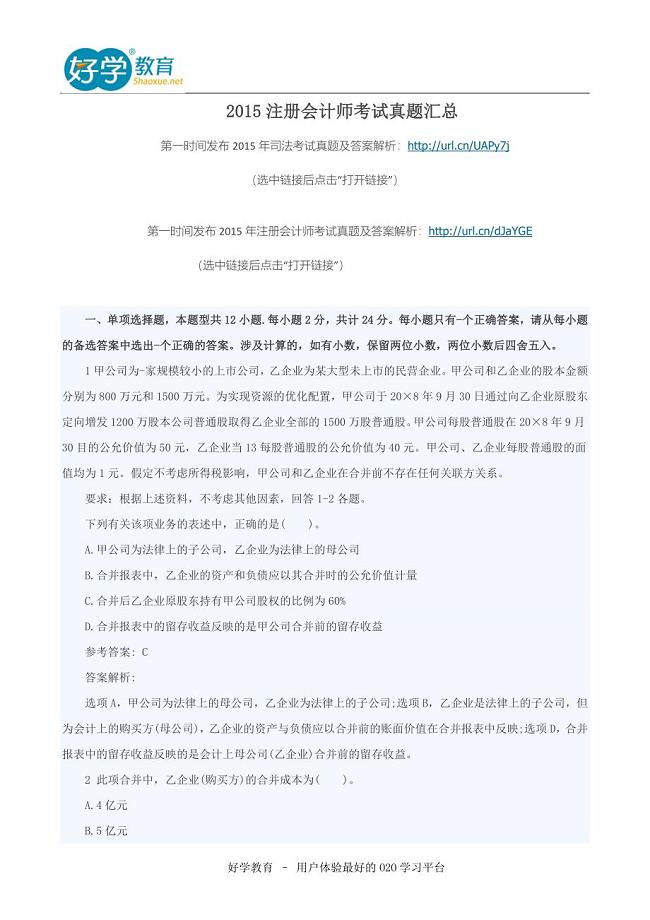

1、论中小企业信贷的操作风险管理论中小企业信贷的操作风险管理近几年,中小企业整体风险仍较大的背景下,各银行对中小企业市场竞争加剧的同时,除了中小企业普 遍存在的操作风险管理,更加上了金融危机后经营复苏过程中小企业操作风险管理的新内容,整体上对于银 行加强中小企业的信贷操作风险管理提出更高的要求。 一、中小企业信贷业务操作风险的特征及表现形式一、中小企业信贷业务操作风险的特征及表现形式 (一)操作风险的概念(一)操作风险的概念 不同金融机构对操作风险有不同的定义。广义的操作风险是指“除市场风险和信用风险之外的所有风 险”。狭义的操作风险是指存在于金融机构“运营”部门中的,由于控制、系统及运营过程中错误或疏忽而 可能引起潜在损失的风险。在新资本协议框架下,操作风险定义为“由不完善或有问题的内部程序、人员及 系统或外部事件所造成损失的风险,包括法律风险,但不包括策略风险和声誉风险”。由定义可见,操作风 险主要存在于银行日常营运中,由于交易系统不完善、管理控制缺失或其他人为错误而导致损失的可能性, 尤其是因管理控制缺失带来的损失,因此,内部控制制度不完善且执行不力是滋生操作风险的重要因素。 (二)

2、经济复苏过程中小企业信贷业务存在的主要操作风险(二)经济复苏过程中小企业信贷业务存在的主要操作风险 中小企业因所处行业、发展阶段不同,其所表现出的信贷风险特点也不尽相同,但是,总体上来说,目 前我国中小企业呈现以下特点:1、中小企业所处行业大多进入门槛低,因此行业竞争十分激烈,行业风险 较大;2、由于中小企业内部制度不健全、资金短缺、人才缺乏,企业每年的经营状况可能发生较大的变化, 经营风险较高;3、由于中小企业行为主要依赖于企业主个人素质,因此企业经营中往往会产生较大的道德 风险。 金融危机带来了部分行业特别是对外贸易占比较大的行业一次洗牌,对中小企业的搞风险能力要求进一 步提高,企业的发展方向及经营能力受到新的挑战,资金链条的稳定及创利能力更加关健,银行融资较以往 更迫切和非理性化;而银行在大力发展中小企业业务并且同业竞争日趋激烈的环境下,对于中小企业考查的 严厉度也受到一定的挑战,由此对中小企业的操作风险的特点将更趋突出: 1、公私互贷混用。一些民营企业由于存在老贷款质量不佳,且企业信用度不高,就采取私贷公用的办 法取得新贷款,企业法人以个人名义在银行取得贷款,用于企业生产,从形

3、式上逃避监督管理。也有企业法 人以企业名义贷款,所得贷款实际用于改作个人其他用途,这种公私互贷混用贷款,使贷款的债务不易落实, 易造成新增信贷资产债务悬空,形成新的资产损失。 2、“垒大户”暗渡陈仓。银行为防范信贷风险,控制对信用低下的中小企业信贷单笔发放额度,某些 中小企业为获得所需大额资金,会联合其它企业为其分别贷款,从账面表面情况看,单笔贷款并未超过额度 限制,但企业通过垒大户方式获得所需大额贷款,商业银行为短期经营效益的提高及利息收入完成额度,将 贷款业务量与职工绩效考核挂钩,因而对贷款发放和运用缺乏足够的监督管理。 3、抵押不实或担保手续不严。中小企业办理抵押贷款时,往 往会通过非正当方式高估抵押品价格,或将不易变现、后期处置贬值率高的专用设备用作贷款的抵押物。在 办理中小企业担保贷款时,由于企业管理不规范,银行信贷管理制度执行不到位,对保证人资信和担保能力 调查不实,同一企业多头担保、关联企业连环互保、担保人主体资格不合法等现象,导致抵押担保流于形式, 有时还进行重复评估、抵押。 4、贷款形态变相操作。目前,一些基层银行及农村信用社普遍把贷款收息情况作为衡量所发放贷款风 险

4、程度的重要标准,导致银行将表面上能归还利息或仅仅是象征性地归还一少部分利息存在风险的企业非正 常贷款,通过变相“还本再贷”转入正常贷款,造成资产质量严重失真,将不良贷款的风险人为隐匿。5、贷款用途监管不足。对于部分因为经济形态变化驱使得业作出新的战略发展策略,将资金用于新的 投资,催生投资回报不确定性的风险。贷款申请及使用用途一致的监管,对于银行风险防范起着尤为得要的 作用,用途监管的缺失直接影响银行信贷资产质量。 二、当前中小企业信贷操作风险管理中存在的主要问题二、当前中小企业信贷操作风险管理中存在的主要问题 由于很多商业银行在操作风险管理构架、识别计量、管理报告等方面不完善,业务管理体制不适合中小 企业信贷业务风险控制要求,银行内部信,进行科学化定量管理我国商业银行应根据中小企业信贷业务的特 点,完善操作风险评估和监测体系,收集中小企业信贷操作风险损失的定量和定性数据资料,开发信息管理 系统,对中小企业信贷操作风险实施动态管理,采取量化管理和模型化管理手段,定期监测中小企业信贷操 作风险的状况和重大损失,及时报告有关信息,反映有关操作风险的变动,以此形成有效的风险预警和决策 支持机

《论在经济复苏过程中银行对中小企业信贷的风险管理》由会员liy****100分享,可在线阅读,更多相关《论在经济复苏过程中银行对中小企业信贷的风险管理》请在金锄头文库上搜索。

王建平:浅谈如何做好信访接待工作(上墙规程制度)

王建平:浅谈如何做好信访接待工作(上墙规程制度)

2024-04-18 4页

煤质科工会主席安全生产责任清单(上墙规程制度)

2024-04-18 2页

煤矿采煤队队长岗位责任制(上墙规程制度)

2024-04-18 2页

煤矿过断层(落差小于煤厚)安全技术措施(上墙规程制度)

2024-04-18 2页

牌板管理标准(上墙规程制度)

2024-04-18 5页

班组交接班制度(上墙规程制度)

2024-04-18 2页

煤矿精细化管理之三:内涵和体系(上墙规程制度)

2024-04-18 4页

煤质科安全生产责任清单(上墙规程制度)

2024-04-18 3页

物资供应部装卸工安全生产责任制(上墙规程制度)

2024-04-18 2页

煤矿采煤队采煤机司机岗位责任制(上墙规程制度)

2024-04-18 2页